二重EMAと価格変動率指標に基づく定量取引戦略

概要

本戦略は「移動平均線指標と価格変動率コンボ戦略」と呼ばれます。ダブル指数移動平均線(DEMA)と価格変動率指標を組み合わせ、総合的な取引シグナルを生成します。

戦略の原理

本戦略は以下の2つの部分から構成されます。

-

DEMA指標。20日と2日の指数移動平均線を計算し、価格が上から下へ2日線を突破するか、下から上へ20日線を突破した場合に取引シグナルを生成します。

-

(最高値-最安値)/終値 変動率指標。この指標は1期間内の価格変動幅を反映します。ここでは過去20本のローソク足の変動率指標の16日単純移動平均を計算し、現在のローソク足の変動率がその平均値を上回るか下回る場合に取引シグナルを生成します。

両方のシグナルを組み合わせ、DEMAと変動率指標が同時にシグナルを発した場合に、最終的なロングまたはショートの取引注文を生成します。

優位性分析

本戦略には以下のような優位性があります。

-

複数の指標を組み合わせることで、偽のシグナルを減らし、シグナルの信頼性を高めます。

-

20日線は中長期のトレンドを効果的に識別し、2日線は短期の変動を捉えることができ、組み合わせることで様々な市場環境に対応できます。

-

変動率指標は市場のボラティリティや取引機会を効果的に反映します。

-

パラメータを調整することで、異なる銘柄や期間の市場に適応できます。

リスク分析

本戦略には以下のようなリスクも存在します。

-

変動率が低いトレンド相場では、変動率指標が誤ったシグナルを発生させる可能性があります。他の流動性指標と組み合わせてフィルタリングすることができます。

-

急激な一方向相場では、二重EMAが遅延を生じる可能性があります。パラメータを適切に短縮するか、他の指標と組み合わせることができます。

-

複数指標の組み合わせは戦略の複雑性を増し、過剰最適化のリスクも高めます。十分なバックテストとパラメータの安定性検証が必要です。

最適化の方向性

本戦略は以下の点からさらに最適化できます。

-

ストップロス機構を追加することで、1トレードあたりの損失を効果的に制御できます。

-

銘柄や期間ごとにパラメータを最適化し、より適応性の高いパラメータにします。

-

流動性指標や変動率指標を追加で組み合わせ、シグナルの品質を向上させます。

-

機械学習アルゴリズムを導入し、動的なパラメータとウェイト調整を実現します。

まとめ

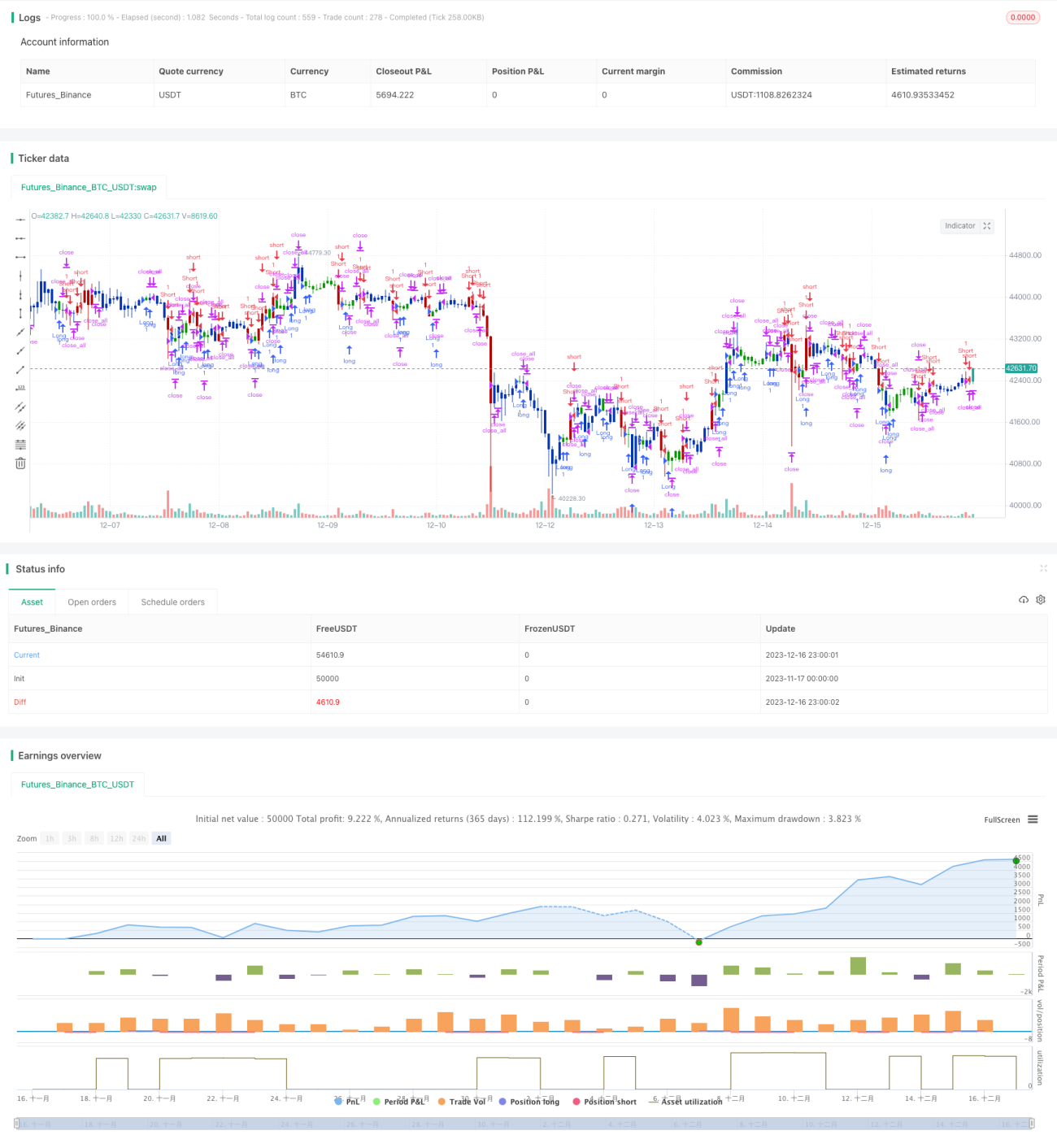

本戦略は二重EMAと変動率指標を組み合わせることで、トレンド相場とレンジ相場の両方で良好な取引パフォーマンスを得ることができます。同時に一定のリスクも存在し、さらなる最適化と改善が必要です。しかし総じて、戦略の考え方は明確であり、実際の取引において価値があります。

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1