ダブル移動平均線ゴールデンクロス定量戦略

概要

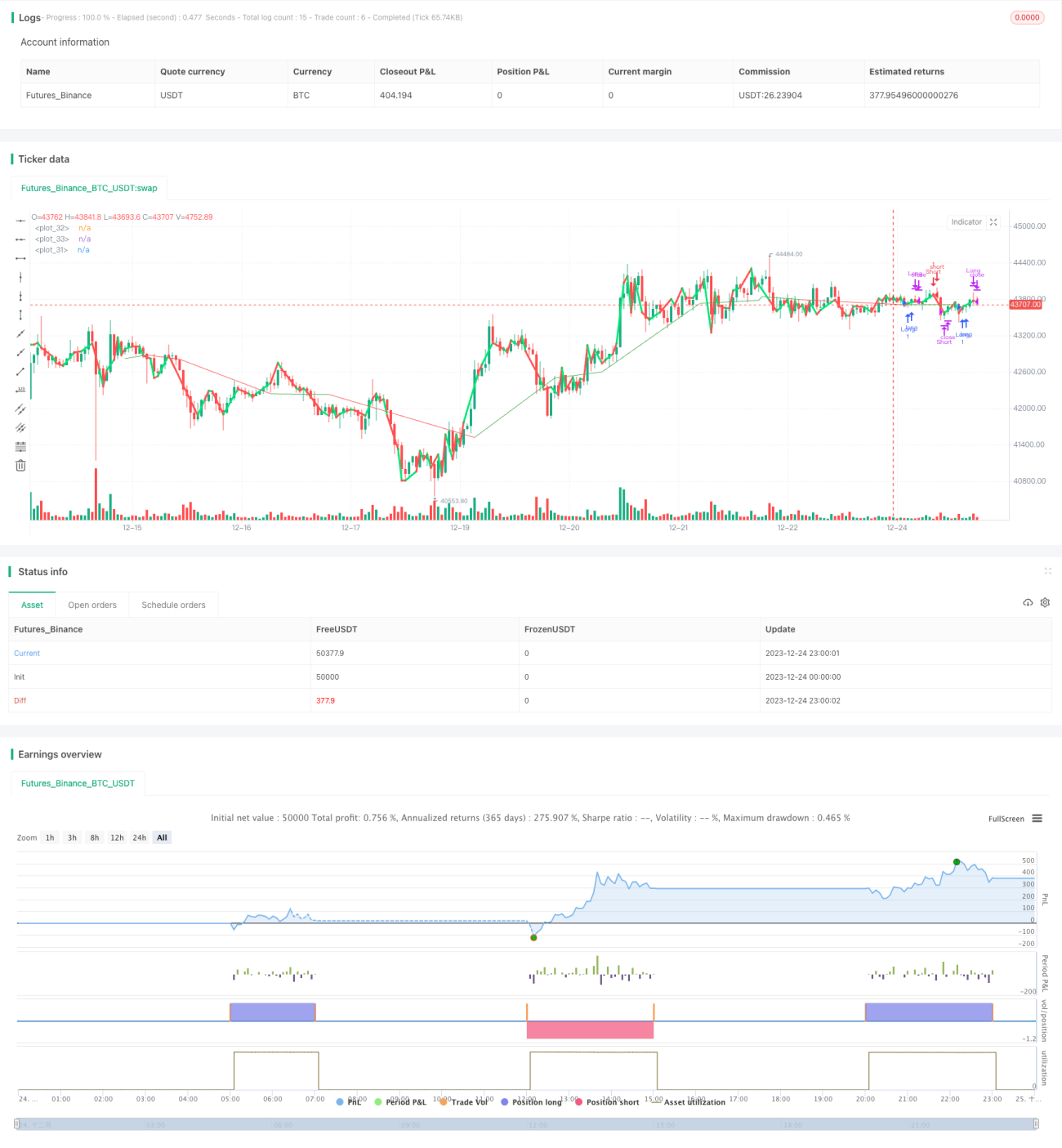

二重移動平均ゴールデンクロス定量戦略(Dual Moving Average Golden Cross Quantitative Strategy)は、テクニカル指標を用いた定量取引戦略です。異なる期間の2本の移動平均線を計算し、相場のトレンドを判断することで低リスクな取引を実現します。短期移動平均線が長期移動平均線を上抜けた場合にゴールデンクロス(買いシグナル)が発生し、ロングポジションを取ります。短期移動平均線が長期移動平均線を下抜けた場合にデッドクロス(売りシグナル)が発生し、ショートポジションを取ります。本戦略はさらに価格チャネル指標を組み合わせることで、偽のブレイクアウトを回避します。

戦略の原理

二重移動平均ゴールデンクロス定量戦略は移動平均線理論に基づいています。移動平均線は市場のノイズを効果的にフィルタリングし、長期的なトレンド方向を示します。短期移動平均線が長期移動平均線を上抜けた場合、相場が下から上へ反転したことを示し、買いシグナルとなります。短期移動平均線が長期移動平均線を下抜けた場合、相場が上から下へ反転したことを示し、売りシグナルとなります。本戦略では2組の移動平均線を設定します。第1組は2日移動平均線と3日移動平均線、第2組は420日移動平均線です。2日移動平均線が3日移動平均線を上抜けた場合に買いシグナル、下抜けた場合に売りシグナルとなります。420日移動平均線は長期的なトレンドを判断し、短期的な調整による誤取引を防ぐために使用します。

戦略のコアコードロジックは以下の通りです。

- 2日移動平均線、3日移動平均線、420日移動平均線を計算する

- 2日移動平均線と3日移動平均線のゴールデンクロス・デッドクロスを判定する

- 420日移動平均線を用いてシグナルをフィルタリングし、偽のブレイクアウトを回避する

- 買いシグナルと売りシグナルを生成する

具体的な原理は以下の通りです。

- 直近3日間の終値の2日単純移動平均線(n2ma)と3日単純移動平均線(nma)を計算する

- 直近420日間の終値の加重移動平均線(rvwma)を計算する

- n2maがnmaを上抜けた場合に買いシグナルを生成する

- n2maがnmaを下抜けた場合に売りシグナルを生成する

- rvwmaを用いてシグナルをフィルタリングし、n2maがrvwmaより下にある場合のみ買いシグナル、n2maがrvwmaより上にある場合のみ売りシグナルとする

二重移動平均線のクロスにより短期的なトレンド反転点を判断し、パラメータフィルターを設定することで誤取引を回避します。本戦略は短期的な調整後のトレンド反転のチャンスを効果的に捉えることができ、プロフィットファクターが高くなります。

優位性分析

二重移動平均ゴールデンクロス定量戦略には以下の優位性があります。

- シンプルで信頼性が高い:二重移動平均クロス理論を使用し、短期的な価格変動トレンドを判断。シグナル生成がシンプルかつ明確。

- 感度が高い:2日と3日の移動平均線パラメータは感度が高く、短期的な価格変動を素早く捉える。

- ノイズフィルタリング:価格チャネル指標を導入し、ノイズを効果的にフィルタリング、誤取引を回避。

- 適応性が高い:二重移動平均クロス理論は異なる銘柄や異なる時間足に適用可能で、実装が容易。

- 最適化が容易:移動平均線のパラメータ組み合わせやフィルターパラメータを変更でき、戦略の最適化の余地が大きい。

- 実運用での検証実績:同種の二重移動平均クロス戦略は実運用で検証済みで、効果は比較的安定している。

リスク分析

二重移動平均ゴールデンクロス定量戦略には以下のリスクも存在します。

- 調整リスク:価格の短期的な反発・調整によりストップロスが発動する可能性がある。

- トレンド反転リスク:突発的なイベントにより市場の長期トレンドが反転し、損失が発生する可能性がある。

- パラメータ最適化リスク:不適切なパラメータ設定により戦略のパフォーマンスが低下する可能性がある。

- 過剰最適化リスク:パラメータを過度に最適化するとオーバーフィッティングを引き起こす可能性がある。

- 実運用乖離リスク:実運用とバックテストの間に乖離が生じ、パフォーマンスに影響を与える可能性がある。

以下の方法でリスクを軽減できます。

- 適切なストップロスを設定し、1回の損失を抑える。

- ファンダメンタル分析と組み合わせ、逆行取引を避ける。

- 適切な銘柄と時間足を選択して最適化を行う。

- パラメータの感応度テストを十分に実施する。

- 実運用での検証プロセスを追加する。

最適化の方向性

二重移動平均ゴールデンクロス定量戦略は以下の点からさらに最適化できます。

-

パラメータ最適化:移動平均線のパラメータやチャネル指標のパラメータを調整し、最適なパラメータ組み合わせを選択する。遺伝的アルゴリズムなどのツールを補助的に使用できる。

-

銘柄のタイミング選択:銘柄の特性に応じて最適な移動平均線パラメータを選択する。例えば、興味に関連する銘柄ではより短い期間の移動平均線を設定する。

-

ストップロス戦略の最適化:フローティングストップロス、トレーリングストップロスなどの方法を導入し、調整によるストップロスを回避する。

-

順張り方向の操作最適化:トレンド指標と組み合わせ、トレンド方向に沿った取引を行い、逆張りを避ける。

-

機械学習の組み合わせ:LSTM、RNNなどの深層学習モデルを用いてシグナルの品質を補助的に判断し、エントリータイミングを決定する。

まとめ

二重移動平均ゴールデンクロス定量戦略は、シンプルな移動平均クロスの原理で価格の短期的なトレンドを判断します。チャネル指標を設定することで誤シグナルを効果的にフィルタリングします。戦略ロジックはシンプルで実装が容易、パラメータ調整の柔軟性が高く、実運用での検証結果も良好であり、推奨できる定量戦略です。本戦略はパラメータ最適化、ストップロス最適化、機械学習などの手法でアップグレードでき、さらなる効果向上が期待できるため、暗号通貨、株式などの銘柄のアルゴリズム取引に適しています。

- 1