VWMA 및 ATR 기반 추세 추종 전략

개요

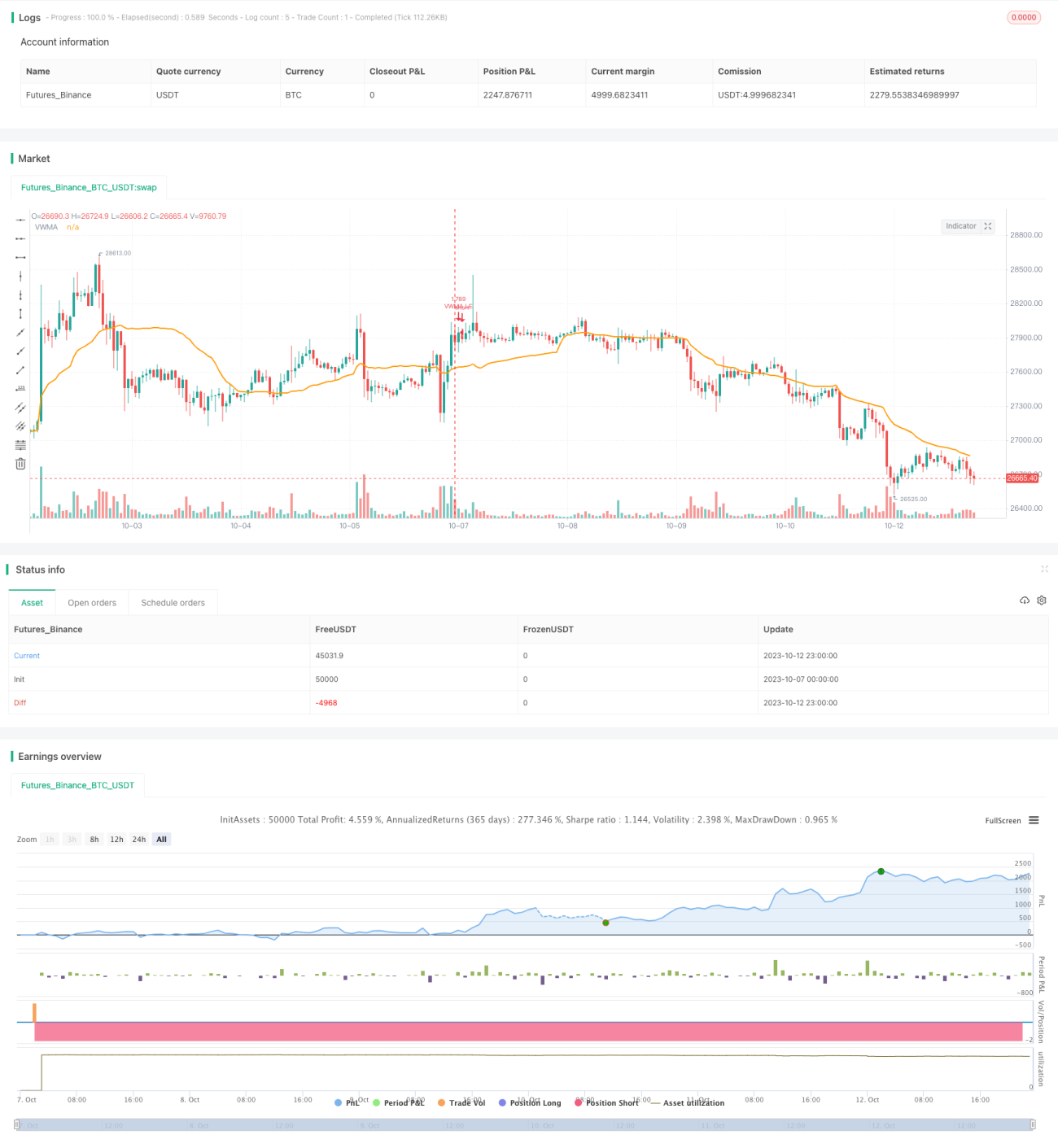

이 전략은 VWMA 지표를 사용하여 추세 방향을 판단하고, ATR 지표를 사용하여 손절선을 설정함으로써 추세 추종을 구현합니다. 이 전략은 명확한 추세가 있는 시장 환경에 적합합니다.

전략 원리

-

VWMA 지표를 사용하여 추세 방향을 판단합니다. 가격이 VWMA보다 높으면 상승 추세로 판단하여 매수하고, 가격이 VWMA보다 낮으면 하락 추세로 판단하여 매도합니다.

-

가짜 돌파를 걸러내기 위해 RSI 오실레이터를 추가합니다. RSI가 30보다 높을 때만 매수 신호가 발생합니다.

-

ATR 지표를 사용하여 손절선을 계산합니다. ATR 길이는 VWMA와 동일하게 설정하고 배수는 3.5로 설정합니다. 손절선은 가격에 따라 실시간으로 업데이트됩니다.

-

ATR 배수 설정은 손절선의 수축 폭에 영향을 줍니다. 배수가 클수록 손절선 업데이트 빈도가 낮아져 추세 추종 효과가 좋습니다.

-

전략 내 손절 비율과 계정 자산을 기준으로 포지션 크기를 계산합니다.

-

가격이 손절선 아래로 떨어지면 손절하여 매수 포지션을 청산합니다.

전략 장점

-

VWMA 지표를 사용하여 추세 방향을 판단하므로 지속적으로 추세 기회를 포착할 수 있습니다.

-

RSI 필터를 추가하여 일부 가짜 돌파 신호를 걸러낼 수 있습니다.

-

ATR 손절선을 통해 추세를 추종하므로 반전에 의한 손절을 피할 수 있습니다.

-

계정 자산과 손절 비율에 따라 포지션을 계산하므로 리스크 관리에 유리합니다.

전략 리스크

-

추세 전환점에서 손실 위험이 있습니다. 포지션 크기를 적절히 줄여 단일 손실을 낮추어야 합니다.

-

ATR 매개변수가 부적절하게 설정되면 손절선이 너무 민감하거나 둔감해질 수 있습니다. 적절한 매개변수를 결정하기 위해 테스트가 필요합니다.

-

추세가 너무 빠르게 반전되면 손절선 업데이트가 시기적절하지 못해 손실이 확대될 수 있습니다.

-

낮은 변동성 시장에서는 포지션을 줄이고 손절선 수축 빈도를 높여야 합니다.

최적화 방향

-

다양한 VWMA 매개변수 조합을 테스트하여 최적의 신호를 생성하는 매개변수를 선택할 수 있습니다.

-

RSI 오실레이터의 다른 매개변수 설정(예: 과매수/과매도선 등)을 테스트할 수 있습니다.

-

ATR의 배수 매개변수를 테스트하여 수익 감소와 추세 추종 간의 최적 트레이드오프 지점을 찾을 수 있습니다.

-

MACD, KD 등 다른 지표를 결합하여 신호의 품질을 높일 수 있습니다.

-

시장 변동성에 따라 포지션 관리 및 손절 비율을 최적화할 수 있습니다.

요약

이 전략은 전체적으로 추세에 편향되어 있어 명확한 가격 추세를 포착하는 데 적합합니다. 전략은 추세 판단, 신호 필터링, 손절 추종 등의 장점이 있지만 추세 반전 리스크도 존재합니다. 매개변수 설정과 포지션 관리를 최적화하면 더 나은 전략 성과를 얻을 수 있습니다.

- 1