SMA 기반 롱숏 전략

개요

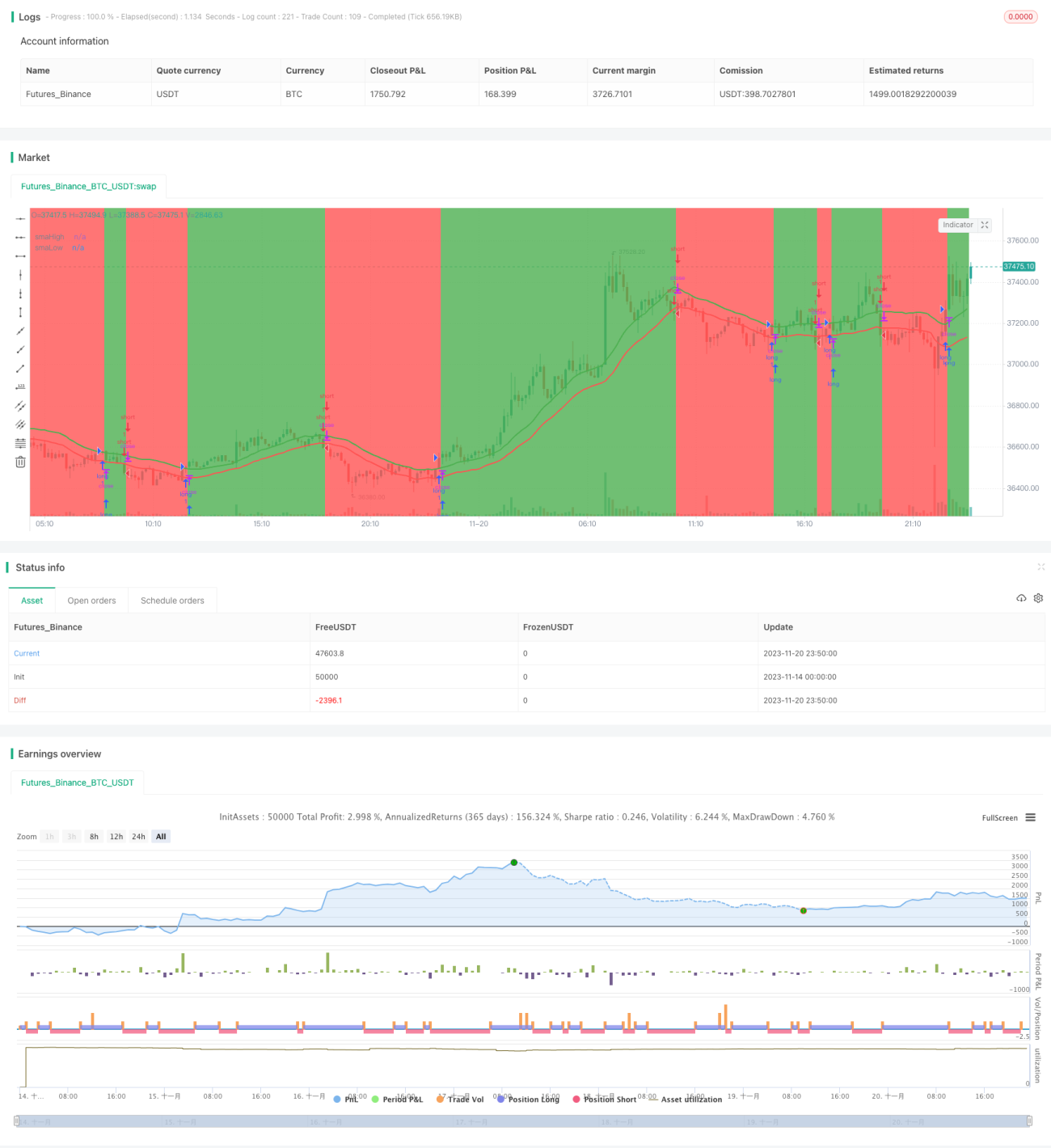

본 전략은 SMA 지표를 기반으로 한 간단한 롱/숏 전략입니다. 가격이 20기간 고점 SMA를 상향 돌파하면 매수, 20기간 저점 SMA를 하향 돌파하면 매도합니다. 동시에 손절매 출구 메커니즘을 설정했습니다.

전략 원리

본 전략은 20기간 최고가(highest)와 최저가(lowest)의 SMA를 사용하여 롱/숏을 판단합니다. 가격이 최고가 SMA를 상향 돌파하면 상승 추세로 판단하여 매수하고, 가격이 최저가 SMA를 하향 돌파하면 하락 추세로 판단하여 매도합니다.

구체적으로, 전략은 먼저 20기간 최고가와 최저가의 SMA를 계산하고 지표선을 그립니다. 그런 다음 다음과 같은 거래 로직을 설정합니다:

매수 진입: 종가가 최고가 SMA를 상향 돌파할 때

매수 청산: 종가가 최고가 SMA의 0.99배를 하향 돌파할 때

매도 진입: 종가가 최저가 SMA를 하향 돌파할 때

매도 청산: 종가가 최저가 SMA의 1.01배를 상향 돌파할 때

이렇게 추세를 따라 움직이는 롱/숏 전략이 구축됩니다.

장점 분석

이러한 전략은 다음과 같은 몇 가지 장점이 있습니다:

- SMA 지표를 사용한 추세 방향 판단이 간단하고 실용적입니다.

- 최고가 SMA와 최저가 SMA가 지지 및 저항선 역할을 하여 지표의 중요한 기능을 발휘합니다.

- 손절매 설계가 합리적이어서 큰 손실을 최대한 방지할 수 있습니다.

- 적용성이 뛰어나 다양한 시간대와 종목에서 사용할 수 있습니다.

위험 분석

해당 전략은 다음과 같은 위험도 존재합니다:

- SMA 지표는 지연성이 있어 추세 전환점을 놓칠 수 있습니다.

- 시장 돌발 사건에 대한 대비책이 없습니다.

- 거래 비용의 영향을 고려하지 않았습니다.

다른 지표 결합, 손절매 설정, 매개변수 최적화 등을 통해 이러한 위험을 통제하고 줄일 수 있습니다.

최적화 방향

본 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

- MACD, KDJ 등 다른 지표를 결합하여 추세 판단

- 거래 정지, 가격 제한 등 비정상 상황에 대한 돌발 사건 대비 메커니즘 추가

- SMA 기간 매개변수 최적화, 최적의 매개변수 조합 탐색

- 다양한 종목과 시간대에 따른 최적 매개변수 고려

- 거래 비용의 영향을 평가하고 최적의 손절매 및 이익 실현 수준 설정

요약

본 전략은 전체적인 아이디어가 명확하고 구현이 쉬우며, SMA 지표를 통해 롱/숏 추세를 판단하고 합리적인 진입 및 출구 메커니즘을 설정하여 좋은 결과를 얻을 수 있습니다. 추가 최적화 여지가 있으며, 다른 지표와 기법을 결합하면 장기적으로 추적할 가치가 있는 잠재력 있는 전략이 될 수 있습니다.

- 1