이중 요인 퀀트 거래 전략

개요

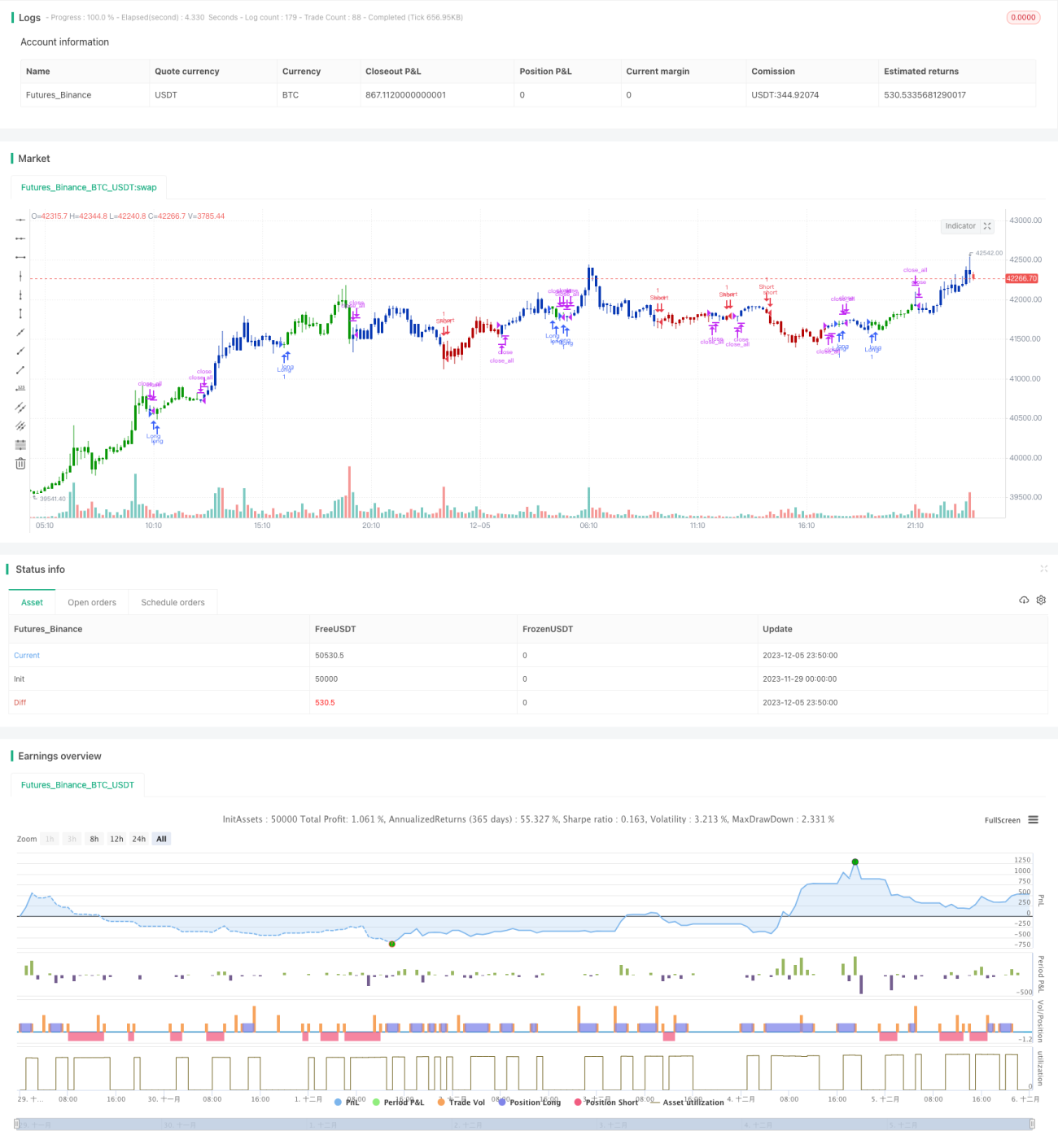

본 전략은 123 반전(123 Reversal)과 소수 진동 지표(Prime Oscillator) 두 가지 요소를 결합한 이중 요인 기반의 퀀트 트레이딩 전략입니다. 단기 반전 기회를 포착하는 동시에 장기 추세를 식별하여 낮은 위험으로 초과 수익을 실현합니다.

전략 원리

첫 번째 부분은 123 반전 전략입니다. 이 전략은 2일 내 종가 반전 특성을 이용하여 매매 시점을 판단합니다. 종가가 2일 연속 상승하고 느린 K선이 50 미만이면 과도한 조정이 발생했다고 판단하여 매수 신호를 생성합니다. 반대로 종가가 2일 연속 하락하고 빠른 K선이 50을 초과하면 반등이 과도하다고 판단하여 매도 신호를 생성합니다.

두 번째 부분은 소수 진동 지표 전략입니다. 이 지표는 지정된 가격 구간 내에서 현재 가격에 가장 가까운 소수를 계산하여 현재 가격과의 차이를 출력합니다. 양수는 현재 가격이 소수 상한선에 근접함을, 음수는 현재 가격이 소수 하한선에 근접함을 나타냅니다. 차이를 통해 추세를 판단하고, 이를 123 반전 신호와 결합하여 최종 거래 신호를 생성합니다.

두 하위 전략의 거래 신호 병합 원칙은 다음과 같습니다: 동일 방향 신호인 경우 실제 거래 신호가 발생하고, 반대 방향 신호인 경우 포지션을 열지 않습니다.

장점 분석

본 전략은 이중 요인을 결합하여 단기 반전 효과와 장기 추세 특성을 모두 고려함으로써 다각도로 시장을 판단하고 전략의 위험 대응 능력을 향상시킵니다.

단일 모멘텀 전략과 비교하여, 본 전략은 돌발 상황으로 인해 가격이 단기 급락할 때 반전 요인을 활용하여 신속히 손절하거나 반대 방향으로 포지션을 열 수 있어 일중 위험(intraday risk)을 효과적으로 통제합니다.

단일 반전 전략과 비교하여, 본 전략은 소수 진동 지표를 도입해 추세 방향을 판단함으로써 잦은 반전 거래로 인한 과잉 거래(overtrading)를 방지할 수 있습니다.

위험 분석

본 전략의 가장 큰 위험은 두 요인 간 신호 충돌이 발생할 수 있다는 점입니다. 123 반전 지표가 과매수/과매도 신호를 보여 반전 신호를 생성했으나, 소수 진동 지표가 여전히 추세 내에 있다고 표시할 때 바로 반전 거래를 실행하면 손실이 발생할 수 있습니다.

이러한 위험을 통제하기 위해 전략은 추가 판단 로직을 도입하여 두 요인 신호가 동일한 방향일 때만 실제 거래 신호를 생성합니다. 그러나 이로 인해 일부 거래 기회를 놓칠 수도 있습니다.

최적화 방향

-

스토캐스틱(Stochastic) 지표의 매개변수를 최적화하여 특정 자산에 더 적합한 반전 매개변수 조합을 찾습니다.

-

소수 진동 지표의 허용 오차 백분율(容差百分比) 매개변수를 최적화하여 잡음 거래를 줄입니다.

-

손절 전략을 추가하여 단방향 시장에서 손실이 확대되는 것을 방지합니다.

-

포지션 관리 모듈을 추가하여 다양한 시장 환경에 따라 포지션을 조정합니다.

-

머신러닝 모델을 도입하여 두 요인 신호의 신뢰도를 판단하고 신호 충돌 확률을 낮춥니다.

요약

본 전략은 단기 반전 요인과 장기 추세 요인을 성공적으로 결합하여 낮은 위험의 퀀트 트레이딩을 실현합니다. 이중 요인을 효과적으로 활용하여 잡음 거래를 걸러내고, 추가 판단 로직을 통해 위험을 통제함으로써 안정적인 수익을 내는 실전 전략입니다. 향후 지속적인 매개변수 최적화와 기능 확장을 통해 실제 시장 특성에 더 잘 적응하도록 할 것입니다.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1