Bollinger+RSI 이중 전략(롱 전용) v1.2

1

Follow

1802

Followers

一、전략명

볼린저+RSI 이중 롱 전략

二、전략 개요

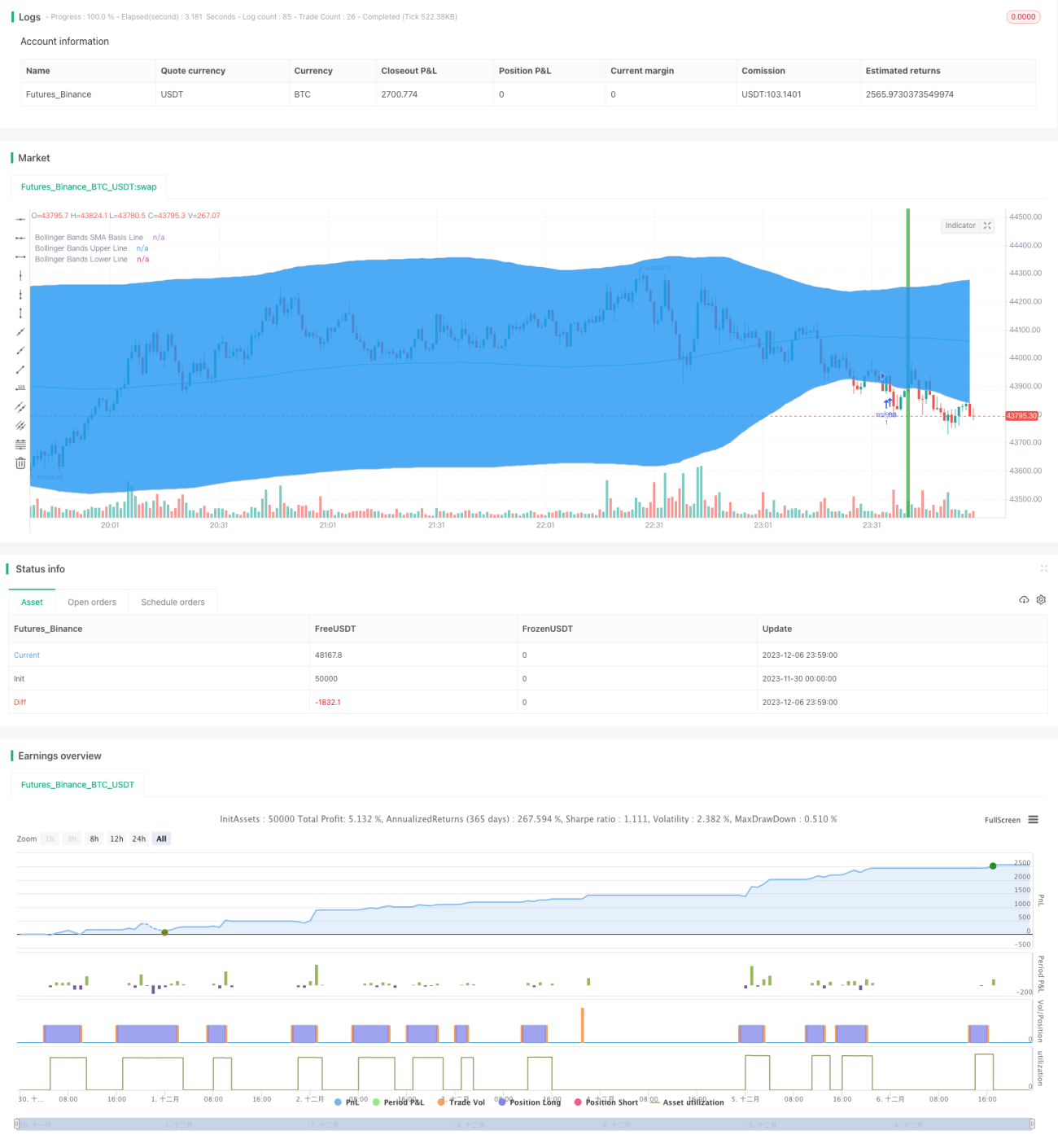

이 전략은 볼린저 밴드 지표와 RSI 지표의 조합을 활용하여, 두 지표가 동시에 과매도 신호를 나타낼 때 롱 포지션을 진입하고, 동시에 과매수 신호를 나타낼 때 청산합니다. 단일 지표에 비해 거래 신호를 보다 확실하게 확인하고 가짜 신호를 피할 수 있습니다.

三、전략 원리

- RSI 지표를 사용하여 과매수/과매도 판단

- RSI가 50 미만이면 과매도로 간주

- RSI가 50 초과이면 과매수로 간주

- 볼린저 밴드를 사용하여 가격 이상 판단

- 가격이 하단 밴드 미만이면 과매도로 간주

- 가격이 상단 밴드 초과이면 과매수로 간주

- RSI와 볼린저 밴드가 동시에 과매도 신호를 나타낼 때 롱 포지션 진입

- RSI 지표선이 50 미만

- 가격선이 볼린저 밴드 하단선 미만

- RSI와 볼린저 밴드가 동시에 과매수 신호를 나타낼 때 청산

- RSI 지표선이 50 초과

- 가격선이 볼린저 밴드 상단선 초과

四、전략 장점

- 두 가지 지표를 결합하여 신호의 신뢰도가 높아지고 가짜 신호를 방지

- 롱 포지션만 설정하여 로직을 단순화하고 거래 리스크를 낮춤

五、전략 리스크 및 해결 방법

- 볼린저 밴드 매개변수 설정이 부적절하여 상하단 밴드 제한이 너무 넓어 오거래 리스크 증가

- 볼린저 밴드 매개변수 최적화, 볼린저 밴드 기간 및 표준편차를 합리적으로 설정

- RSI 매개변수 설정이 부적절하여 과매수/과매도 판단 기준이 적절하지 않아 오거래 리스크 증가

- RSI 매개변수 최적화, RSI 기간 조정, 과매수/과매도 기준을 합리적으로 설정

- 시장이 추세성을 가지지 않을 때 전략 성과가 좋지 않음

- 추세형 지표를 결합하여 횡보장 상황에서의 조작을 피함

六、전략 최적화 방향

- 볼린저 밴드 및 RSI 매개변수 설정 최적화

- 손절 메커니즘 추가

- MACD 등의 추세형 지표 결합

- 단기와 장기 결합 판단 추가

七、요약

본 전략은 볼린저 밴드와 RSI 두 지표의 장점을 결합하여, 두 지표가 동시에 과매수/과매도 신호를 나타낼 때 거래함으로써 단일 지표가 발생시키는 가짜 신호를 피하고 신호 정확도를 높입니다. 이전 버전에 비해 롱 포지션만 설정하여 거래 리스크를 낮췄습니다. 향후 매개변수 최적화, 손절 메커니즘, 추세형 지표 결합 등을 통해 전략을 최적화하여 다양한 시장 환경에 더 잘 적응할 수 있도록 할 수 있습니다.

Source

Pine

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-OnlyStrategy parameters

Related strategies

Comment

All comments (0)

No data

- 1