이중 이동평균 삼중 지수 지표 거래 전략

개요

본 전략은 이중 이동평균선 지표와 삼중 지수 이동평균선 지표를 결합하고, 스토캐스틱 지표를 함께 사용하여 비교적 안정적이고 신뢰할 수 있는 추세 추종 트레이딩 전략을 구성합니다. 핵심 아이디어는 이동평균선 지표가 골든크로스 또는 데드크로스를 판단할 때 매매 신호를 발생시키고, 스토캐스틱 지표는 과매수/과매도 상태를 보조적으로 판단하여 시장의 급격한 변동성 속에서 잘못된 신호를 방지하는 것입니다.

원리

해당 전략은 주로 네 가지 부분으로 구성됩니다:

-

이중 이동평균선 지표: 각각 50주기와 100주기의 지수이동평균(EMA)을 계산하여, 단기 EMA가 장기 EMA를 상향 돌파하면 매수 신호, 하향 돌파하면 매도 신호가 발생합니다.

-

삼중 지수 지표: 각각 50주기, 100주기, 200주기의 지수이동평균을 계산하여 시장 추세 방향을 판단합니다. 50EMA > 100EMA > 200EMA이면 상승장, 50EMA < 100EMA < 200EMA이면 하락장으로 간주합니다.

-

스토캐스틱 지표: RSI의 6일 K값과 D값을 계산하여 과매수/과매도 상태를 판단합니다. K값이 D값을 상향 돌파하면 과매도, 하향 돌파하면 과매수로 간주합니다.

-

매매 신호: 이중 이동평균선 지표가 신호를 발생시킬 때, 동시에 시장이 삼중 지수 이동평균선의 상승장 또는 하락장 상태와 일치하고, 스토캐스틱 지표가 과매수/과매도를 나타내지 않는 경우에만 실제 거래 명령을 내립니다.

장점

이 전략은 이동평균선 지표와 스토캐스틱 지표의 장점을 종합적으로 활용하여, 매매 신호를 발생시킬 때 추세 방향 판단뿐만 아니라 시장의 과매수/과매도 상태도 참고함으로써 잡음을 효과적으로 필터링하고 명확한 추세를 추적할 수 있습니다. 또한 삼중 지수 이동평균을 사용해 전체 추세를 판단하여 신호의 신뢰성을 높입니다. 이 전략은 이해하기 쉽고 구현 및 최적화가 용이합니다.

위험 및 대책

이 전략의 가장 큰 위험은 지표 판단에 의존한다는 점으로, 지표가 잘못된 신호를 발생시킬 경우 거래 실패로 이어질 수 있습니다. 또한 장기 주기 이동평균선 지표를 사용해 전체 추세를 판단할 때 단기 기회를 놓칠 수도 있습니다. 주요 위험 대책은 다음과 같습니다:

-

지표 매개변수 최적화: 이중 이동평균선과 삼중 지수 이동평균선의 주기 조합을 조정하여 시장 특성에 더 잘 맞도록 합니다.

-

추가 지표 결합을 통한 CANCEL 작업: 시장이 급격한 변동을 보일 때 현재 거래를 중단합니다.

-

단기 상승장 전략을 보조적으로 활용: 장기 상승장 시장에서 단기 기회를 이용해 수익을 냅니다.

최적화 방향

해당 전략은 주로 다음과 같은 측면에서 최적화가 가능합니다:

-

이중 이동평균선과 삼중 지수 이동평균선의 주기 매개변수를 조정하여 지표가 시장 특성에 더 잘 적응하도록 합니다.

-

VOLUME 및 MACD 등의 지표를 추가하여 가격 이상으로 인한 잘못된 신호를 방지합니다.

-

캔들 패턴을 활용하여 추세를 더 잘 확인하고, 단기 조정 후 잘못된 신호를 피합니다.

-

주식, 외환 등 더 많은 상품으로 확장하여 전략의 적응성을 검증합니다.

-

VIX 지표를 결합하여 전체 시장 변동성을 판단하고 포지션 규모를 통제합니다.

요약

본 전략은 이중 이동평균선 지표를 활용해 매매 신호를 발생시키고, 삼중 지수 이동평균선과 스토캐스틱 지표를 보조 판단에 사용하여 비교적 안정적인 추세 추종 전략을 구성합니다. 이해하기 쉽고 구현이 용이하며 시장 특성과의 일치도가 높고 수익이 비교적 안정적이어서 추천할 만한 퀀트 전략입니다. 목적에 맞는 최적화를 통해 더 나은 결과를 기대할 수 있습니다.

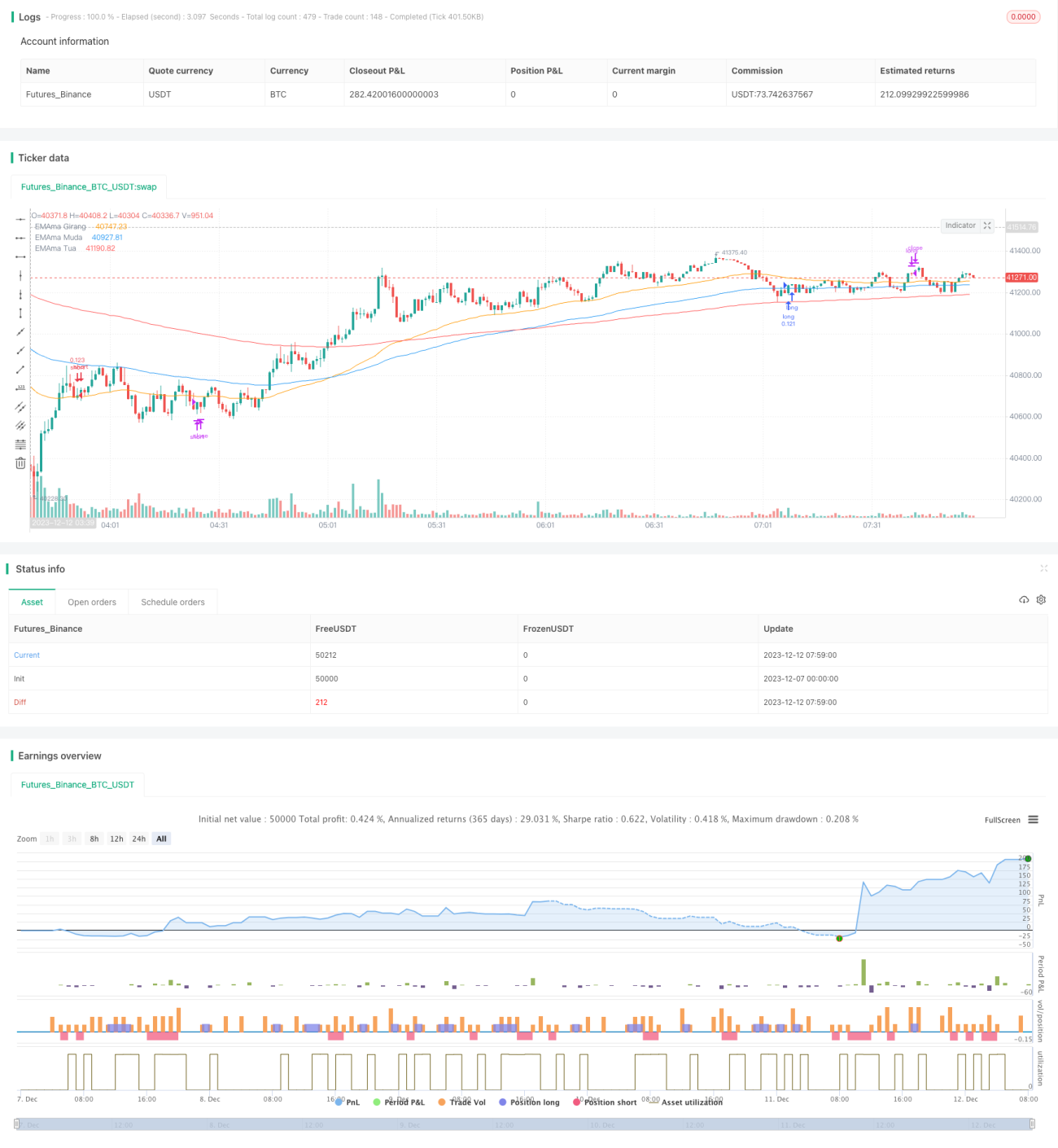

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1