이중 이동평균선 반전 전략 활용

개요

본 전략은 이중 이동평균선을 사용하여 시장 반전을 판단하는 단기 매매 전략입니다. 지난 3개 캔들의 종가 관계를 분석하여 현재 상승 추세인지 하락 추세인지 판단하고, 추세 전환이 감지되면 적절한 매수 또는 매도 포지션을 취합니다. 또한 단순 이동평균선을 활용하여 매도 신호를 필터링함으로써 거래 위험을 낮춥니다.

전략 원리

본 전략의 주요 판단 지표는 지난 3개 캔들의 종가 관계입니다. 지난 3개 캔들이 모두 음봉(음선)이면 현재 하락 추세로 판단하고, 모두 양봉(양선)이면 상승 추세로 판단합니다. 하락 추세 이후 큰 양봉이 나타나면 매수하고, 상승 추세 이후 큰 음봉이 나타나면 매도합니다.

매수 구체적 판단 로직: 지난 3개 캔들이 모두 음봉이고 마지막 캔들이 큰 음봉이면 매수합니다. 청산 판단 로직: 가격이 이전 캔들의 고점을 돌파하면 청산합니다.

매도 구체적 판단 로직: 지난 3개 캔들이 모두 양봉이고 마지막 캔들이 큰 양봉이며, 동시에 가격이 단순 이동평균선 아래에 있을 때 매도합니다. 청산 판단 로직: 가격이 이전 캔들의 저점을 하향 돌파하면 청산합니다.

이동평균선 길이와 큰 양봉/음봉 판단 기준 크기는 사용자가 설정하여 입력합니다.

전략 장점

-

캔들 패턴을 이용하여 시장 반전 지점을 판단하므로 추세 추격에서 손실을 줄일 수 있습니다.

-

이동평균선을 결합하여 신호를 필터링함으로써 목표 상승 중에 조기 매도하는 것을 방지합니다.

-

전략 로직이 간단명료하여 이해와 수정이 쉽습니다.

-

매개변수를 사용자 정의할 수 있어 다양한 종목과 시간 주기에 적용 가능합니다.

-

일정 조건에서 단기 조정 기회를 적시에 포착하는 데 유리합니다.

전략 위험

-

시장에서 연속 3개의 큰 음봉 또는 큰 양봉이 허위 반전을 나타낼 수 있으며, 이때 진입 시 포지션이 묶일 수 있습니다. 더 엄격한 반전 조건을 설정하여 이 위험을 낮출 수 있습니다.

-

반전 실패 후 추격 매수/매도에 휩쓸리기 쉽습니다. 손절매 지점을 설정하여 위험을 통제할 수 있습니다.

-

매개변수 설정이 부적절하면 너무 잦은 진입/이탈 또는 기회 상실로 이어질 수 있습니다. 반복적인 테스트를 통해 매개변수를 최적화해야 합니다.

-

시장이 횡보할 때 포지션이 묶이기 쉽습니다. 양봉/음봉 판단 기준을 강화하여 오판을 피할 수 있습니다.

전략 최적화

-

BOLL, MACD 등 더 복잡한 지표를 캔들 패턴과 결합하여 반전 판단 정확도를 높일 수 있습니다.

-

거래량이나 변동성 등의 지표를 캔들 패턴과 조합하여 거래량 부재 상황을 피할 수 있습니다.

-

손절매 로직을 추가합니다. 고정 포인트 손절매 또는 트레일링 스탑을 설정할 수 있습니다.

-

매개변수를 최적화하여 최적의 조합을 찾습니다.

-

더 많은 종목과 기간의 데이터를 테스트하여 최적의 적용 환경을 탐색합니다.

요약

본 전략은 간단한 지표를 이용하여 시장의 단기 반전을 포착하는 비교적 범용적인 단기 전략입니다. 이해하기 쉽고 로직이 명확하며, 적절한 최적화를 통해 좋은 성과를 낼 수 있습니다. 그러나 전형적인 반전 전략의 위험도 존재하므로 손절매 설정, 엄격한 반전 조건 판단 등을 통해 위험을 통제해야 합니다. 이 전략은 퀀트 트레이딩 입문 전략으로 학습 및 실습에 적합합니다.

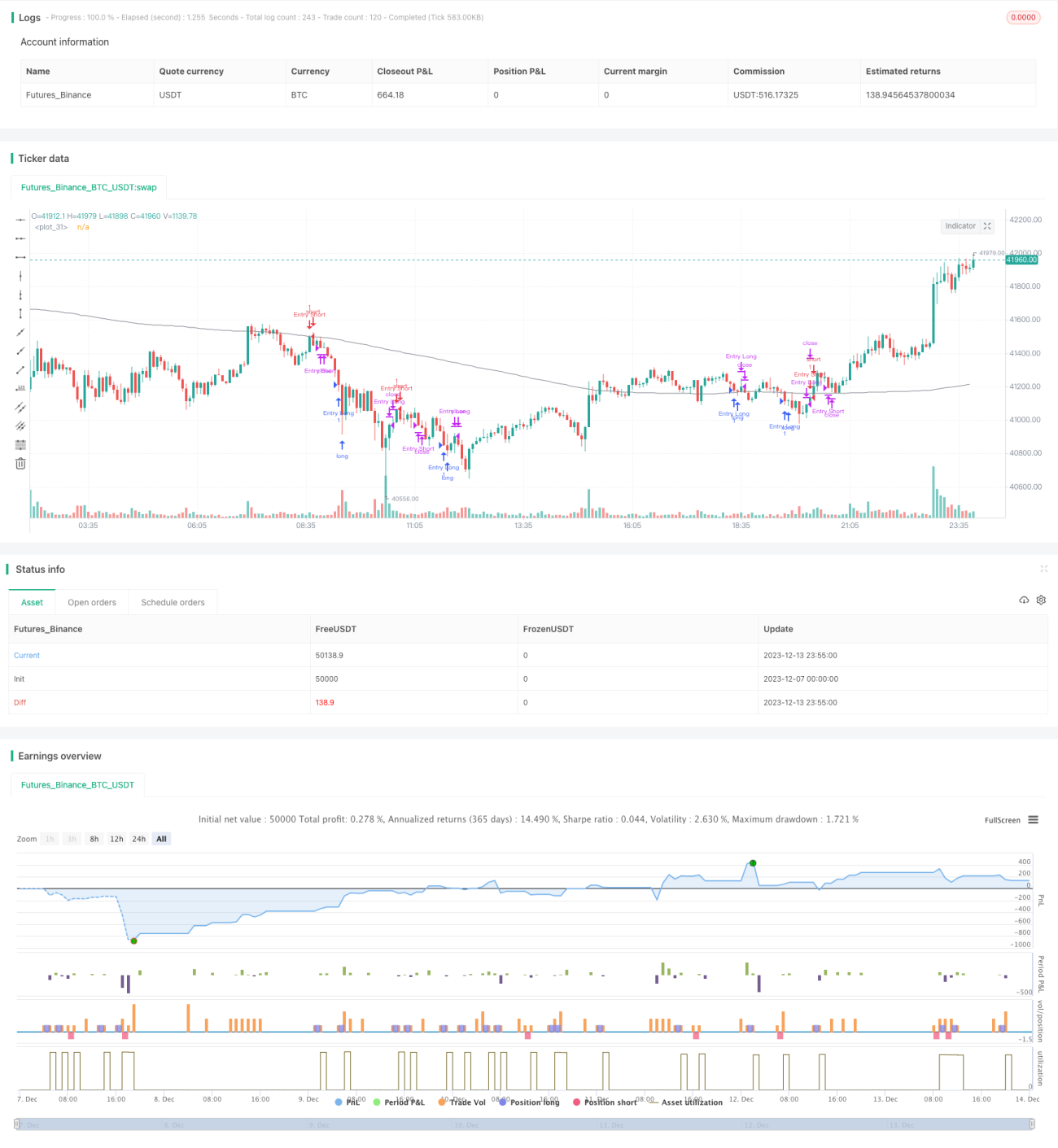

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1