이중 확인 퀀트 거래 전략

개요

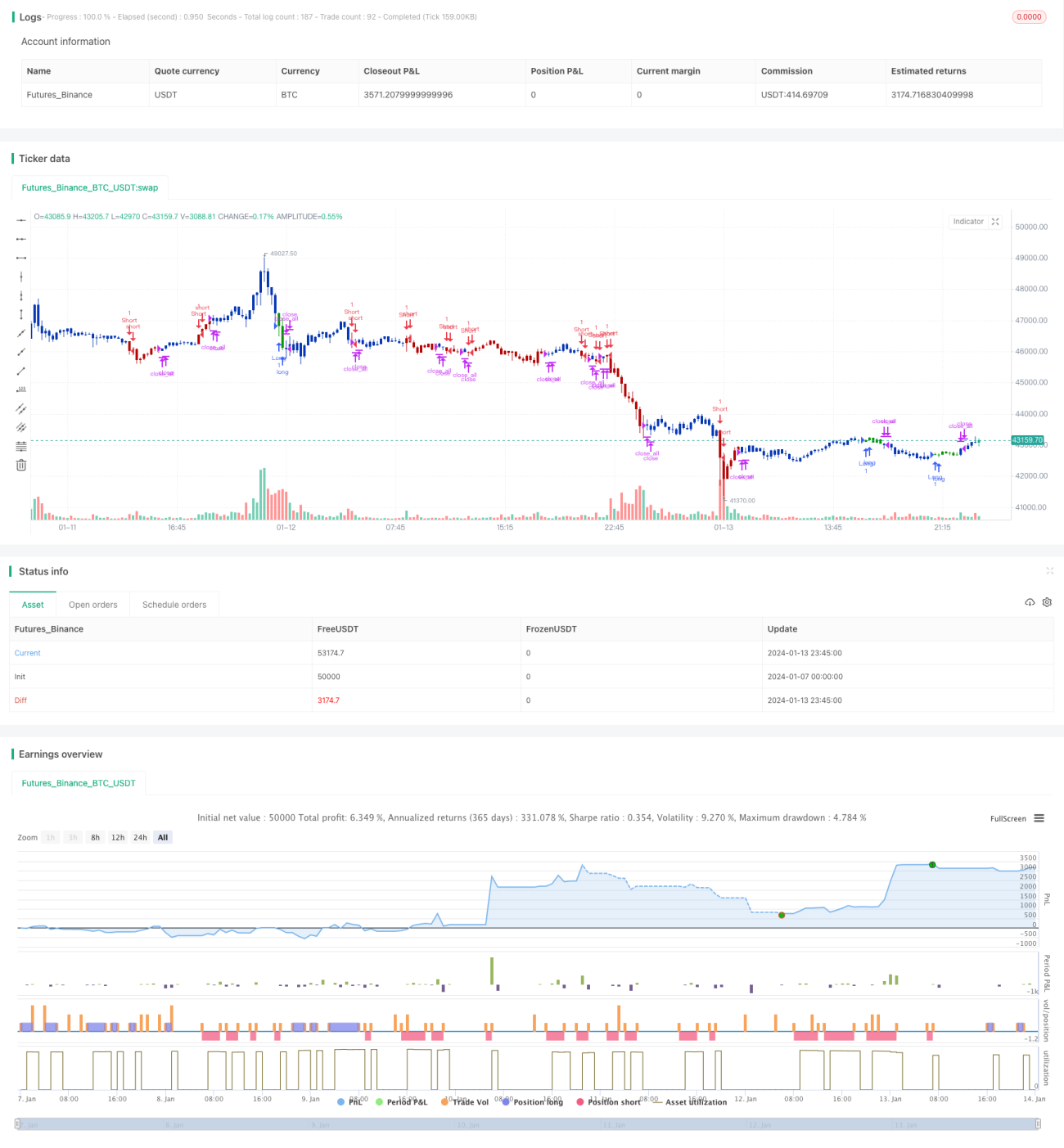

이중 확인 퀀트 트레이딩 전략은 123 반전 전략과 백분율 거래량 오실레이터(PVO) 두 개의 하위 전략을 결합하여 거래 신호를 이중으로 확인함으로써 거래 위험을 낮춥니다. 해당 전략은 주로 중장기 포지션 거래에 적합합니다.

전략 원리

123 반전 전략

123 반전 전략은 스토캐스틱 지표의 캔들스틱 패턴을 기반으로 구현됩니다. 구체적으로, 종가가 전일 종가보다 2일 연속 낮고 9일 완만 스토캐스틱 지표가 50 미만일 때 매수합니다. 반대로 종가가 전일 종가보다 2일 연속 높고 9일 빠른 스토캐스틱 지표가 50 초과일 때 매도합니다.

백분율 거래량 오실레이터(PVO)

PVO는 거래량 기반의 모멘텀 오실레이터입니다. 서로 다른 두 기간의 거래량 지수이동평균 차이를 긴 기간 평균선으로 나눈 비율을 백분율로 표시합니다. 단기 평균선이 장기 평균선보다 높으면 양수, 반대면 음수입니다. 이 지표는 거래량의 상승 및 하락 추세를 반영합니다.

장점 분석

이 전략은 가격 지표와 거래량 지표를 결합하여 가짜 돌파를 효과적으로 필터링할 수 있습니다. 또한 이중 확인 메커니즘을 통해 거래 빈도를 줄이고 거래 위험을 낮출 수 있습니다.

위험 분석

이 전략은 긴 보유 기간에 의존하므로 하락 위험이 존재합니다. 또한 파라미터 설정이 부적절할 경우 거래 빈도가 지나치게 높아지거나 신호를 놓칠 수 있습니다.

최적화 방향

스토캐스틱 지표와 PVO의 파라미터를 조정하여 하위 전략의 성과를 최적화할 수 있습니다. 또한 손절매 메커니즘을 도입하여 위험을 통제할 수 있습니다. 추가로 다른 지표와 결합하여 신호를 필터링하면 전략의 안정성을 더욱 높일 수 있습니다.

요약

이중 확인 퀀트 트레이딩 전략은 가격과 거래량 요인을 종합적으로 고려하며, 백테스트 결과가 이상적입니다. 파라미터 튜닝 및 신호 필터링 최적화를 통해 이 전략은 안정성을 더욱 강화하여 퀀트 트레이딩의 강력한 도구가 될 것으로 기대됩니다.

/*backtest

start: 2024-01-07 00:00:00

end: 2024-01-14 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/04/2021

// This is combo strategies for get a cumulative signal. - 1