Strategi Henti Rugi Peraturan Dagangan Chaos

Gambaran Keseluruhan

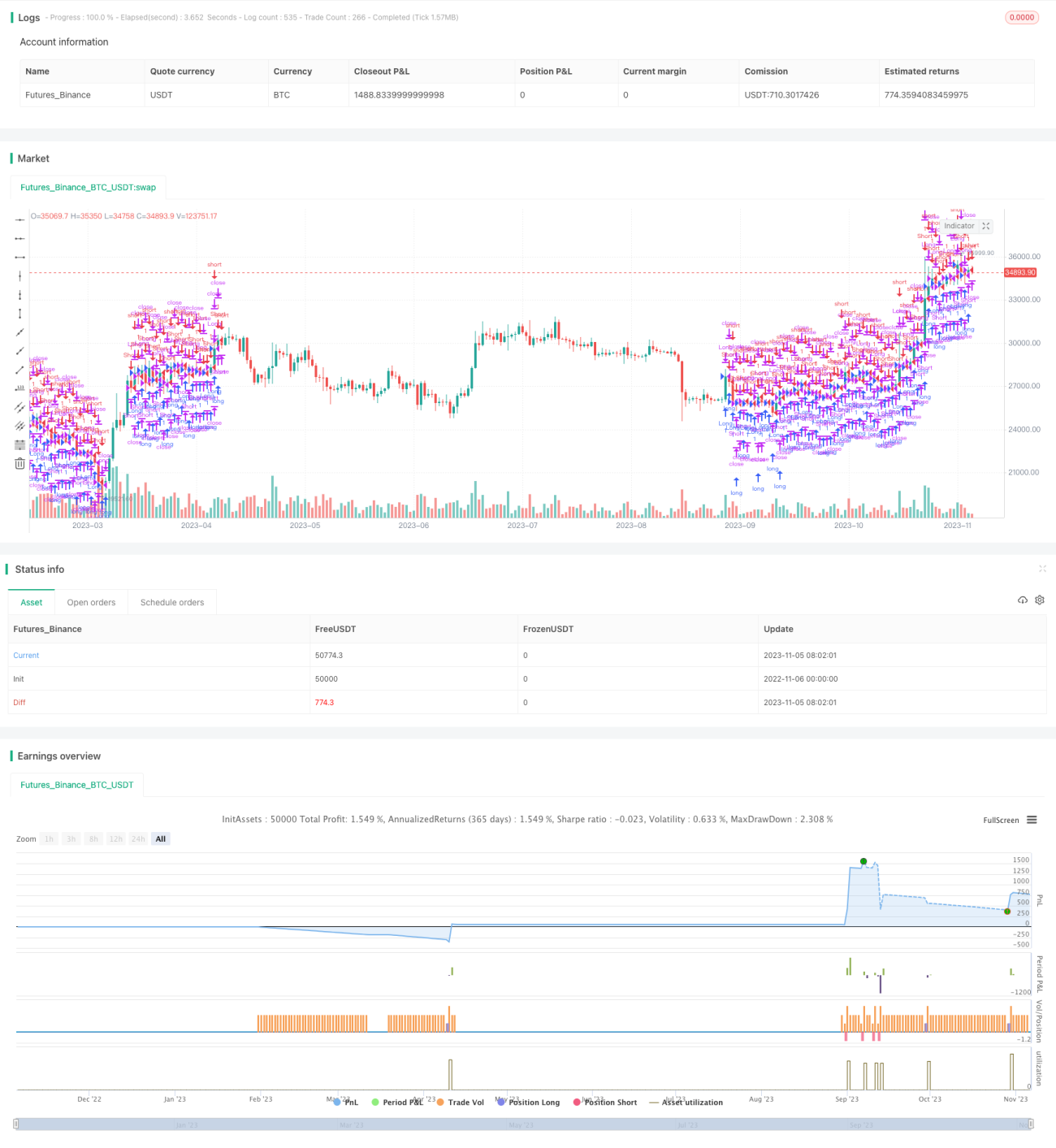

Ide teras strategi ini adalah untuk menambah beberapa peraturan pengurusan perdagangan penting berdasarkan strategi RSI, termasuk stop loss, take profit, trailing stop loss, dan trailing stop loss berleveraj. Ini membolehkan strategi memperoleh pulangan yang lebih tinggi semasa pasaran cenderung (trend) dalam tempoh ujian semula (backtesting), sambil meminimumkan kerugian semasa pasaran tidak menentu (sideways).

Prinsip Strategi

Strategi ini terlebih dahulu mengira penunjuk RSI. Apabila RSI berada di bawah garis terlebih beli (oversold), ia akan mengambil posisi beli (long). Apabila RSI berada di atas garis terlebih jual (overbought), ia akan mengambil posisi jual (short).

Selepas isyarat beli dicetuskan, harga tertinggi pada masa itu dicatatkan sebagai titik rujukan untuk trailing stop loss. Jika harga jatuh di bawah titik rujukan trailing stop tolak julat stop loss, posisi akan ditutup (stop loss).

Selepas isyarat jual dicetuskan, harga terendah pada masa itu dicatatkan sebagai titik rujukan untuk trailing stop loss. Jika harga naik melebihi titik rujukan trailing stop ditambah julat stop loss, posisi akan ditutup.

Pada masa yang sama, jarak take profit dan stop loss tetap ditetapkan. Jika harga mencapai jarak take profit, semua posisi akan ditutup untuk mengunci keuntungan; jika mencapai jarak stop loss, semua posisi akan ditutup untuk menghentikan kerugian.

Selain itu, garis trailing stop loss berleveraj ditetapkan berdasarkan leveraj. Jika harga menyentuh garis trailing stop loss berleveraj, semua posisi akan ditutup.

Dengan menjejaki harga tertinggi untuk stop loss apabila arah pasaran menaik, dan menjejaki harga terendah untuk stop loss apabila arah pasaran menurun, digabungkan dengan jarak take profit dan stop loss tetap, strategi ini dapat memperoleh pulangan yang lebih tinggi dalam pasaran cenderung. Pada masa yang sama, tetapan trailing stop loss berleveraj dapat mengelakkan kerugian daripada semakin besar.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah pengenalan pelbagai peraturan pengurusan perdagangan yang membolehkan kawalan risiko yang lebih baik sambil memanfaatkan kelebihan strategi RSI.

Secara khusus, kelebihan strategi adalah:

-

Dalam pasaran cenderung, trailing stop loss dapat terus menjejaki arah aliran untuk meraih keuntungan, seterusnya memperoleh pulangan yang lebih tinggi.

-

Jarak take profit dan stop loss tetap dapat mengunci sebahagian keuntungan, mengelakkan keseluruhan keuntungan terperangkap apabila arah aliran berbalik.

-

Trailing stop loss berleveraj dapat mengelakkan kerugian daripada semakin besar, mengawal risiko.

-

Gabungan pelbagai kaedah stop loss dapat memanfaatkan kelebihan masing-masing dalam persekitaran pasaran yang berbeza, secara keseluruhan meningkatkan kestabilan strategi.

-

Parameter strategi boleh dilaraskan secara fleksibel untuk menyesuaikan dengan pelbagai instrumen perdagangan dan persekitaran pasaran.

-

Logik strategi jelas dan mudah difahami, memudahkan pengesahan, pengoptimuman dan aplikasi.

Analisis Risiko

Risiko utama strategi ini berpunca daripada:

-

Strategi RSI itu sendiri mempunyai risiko isyarat palsu yang boleh menyebabkan stop loss tercetus. Ini boleh dioptimumkan dengan melaraskan parameter RSI.

-

Harga yang berayun di sekitar titik stop loss boleh menyebabkan stop loss kerap tercetus. Jarak stop loss boleh diperbesar untuk mengelakkannya.

-

Jarak take profit mungkin tidak dapat mengunci sepenuhnya keuntungan dalam pasaran cenderung. Penunjuk lain boleh digunakan bersama untuk menentukan masa tamat arah aliran.

-

Jarak stop loss tetap mungkin terlalu kecil untuk mengelakkan kerugian sepenuhnya. Pertimbangan boleh diberikan kepada stop loss berayun (oscillating stop loss) atau stop loss dinamik.

-

Leveraj yang terlalu tinggi boleh menyebabkan trailing stop loss berleveraj terlalu hampir dengan harga bukaan. Tetapan leveraj perlu dikurangkan dengan sesuai.

-

Julat masa ujian semula tidak dapat mewakili sepenuhnya pasaran masa depan. Kawalan risiko perlu dilaksanakan, dan kesan dalam tempoh masa yang berbeza perlu disahkan.

Risiko di atas boleh dikurangkan melalui pelarasan parameter, pengoptimuman mekanisme stop loss, kawalan risiko, dan lain-lain. Walau bagaimanapun, tiada strategi yang dapat mengelakkan sepenuhnya risiko pasaran; kawalan risiko perlu diutamakan.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan selanjutnya ke arah berikut:

-

Optimumkan parameter RSI untuk mengurangkan kebarangkalian isyarat palsu. Gabungan parameter optimum untuk pasaran yang berbeza boleh diuji.

-

Cubakan penunjuk lain untuk menentukan masa kemasukan, seperti KD, MACD, dan lain-lain, digabungkan dengan RSI untuk membentuk penapisan berganda.

-

Gunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter stop loss dan take profit secara dinamik.

-

Cubakan kaedah stop loss yang lebih kompleks, seperti stop loss berayun, stop loss purata, stop loss dinamik, dan lain-lain.

-

Optimumkan tetapan tahap leveraj dan kesan leveraj yang berbeza terhadap pulangan dan kawalan risiko.

-

Laraskan parameter secara automatik berdasarkan perubahan persekitaran pasaran, seperti α-Dual Thrust.

-

Gabungkan faktor lain untuk menilai kesinambungan arah aliran, seperti volum dagangan, momentum, dan lain-lain.

-

Gunakan teknologi pembelajaran mendalam untuk membangunkan kaedah stop loss yang lebih stabil dan boleh dijelaskan.

-

Uji data untuk instrumen dan tempoh masa yang berbeza untuk menilai keteguhan strategi.

Kesimpulan

Strategi ini menambah pelbagai kaedah stop loss di atas strategi RSI, memanfaatkan sepenuhnya peranan dwi stop loss dalam meraih keuntungan arah aliran dan mengawal risiko. Ruang pengoptimuman strategi masih besar, dan ia boleh diperbaiki dari pelbagai sudut untuk meningkatkan kelebihan strategi dan mengurangkan risiko. Idea strategi stop loss adalah sangat universal dan boleh diperluaskan kepada lebih banyak strategi dan instrumen perdagangan, menjadikannya arah yang amat berbaloi untuk dikaji. Melalui pengoptimuman dan pengesahan berterusan, strategi stop loss boleh menjadi elemen yang sangat penting dalam sistem perdagangan mekanikal.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1