Strategi perdagangan kuantitatif berbilang isyarat berdasarkan Ichimoku

Gambaran Keseluruhan

Strategi ini menggunakan indikator Ichimoku Kinko Hyo serta pelbagai indikator teknikal lain untuk menggabungkan pelbagai isyarat dagangan, sekali gus memanfaatkan kelebihan sistem Ichimoku. Dengan berbilang pengesahan isyarat untuk kemasukan, ia dapat menapis isyarat palsu dengan berkesan, mengawal risiko sambil mengejar kadar kemenangan yang tinggi.

Prinsip Strategi

Strategi ini terbahagi kepada bahagian berikut:

-

Pengiraan indikator Ichimoku Kinko Hyo, termasuk formula untuk Garis Pusingan (Tenkan-sen), Garis Asas (Kijun-sen), Garis Pelopor A (Senkou Span A), Garis Pelopor B (Senkou Span B), dan Awan (Kumo).

-

Penetapan pelbagai penapis, termasuk Penapis Awan (Kumo), Penapis Garis Asas (Kijun), Penapis MACD, Penapis RSI, Penapis Fraktal Bill Williams, Penapis SuperTrend, Penapis Parabolic SAR, dan Penapis ADX. Penapis ini digunakan untuk mengesahkan arah aliran dan mengelakkan dagangan semasa pasaran tidak menentu.

-

Penetapan pelbagai isyarat dagangan, termasuk isyarat penutupan sebelumnya menembusi Garis Asas, isyarat hubungan antara Chikou Span dengan harga atau Awan, isyarat hubungan antara Tenkan-sen dan Kijun-sen atau Awan, dan sebanyak 23 isyarat dagangan asli Ichimoku. Selain itu, turut ditambah isyarat daripada indikator teknikal lain seperti MACD, RSI, Fraktal, dsb. Isyarat dagangan ini digunakan untuk mencari peluang dagangan yang berpotensi.

-

Penetapan penapis dua peringkat untuk menapis isyarat kemasukan. Dengan memilih satu penapis sebagai penapis peringkat pertama dan satu lagi sebagai penapis peringkat kedua, isyarat palsu dapat dielakkan dengan berkesan.

-

Penetapan penapis dua peringkat untuk menapis isyarat keluar. Mirip dengan penapis kemasukan.

-

Koleksi isyarat berbilang digunakan sebagai isyarat kemasukan dan keluar akhir. Berdasarkan isyarat dagangan spesifik yang dipilih oleh pengguna, digabungkan dengan penapis kemasukan peringkat pertama dan kedua serta penapis keluar, keputusan dagangan akhir dihasilkan.

-

Tetapan Ambil Untung / Henti Rugi. Boleh memilih sama ada untuk mengaktifkan dan titik Ambil Untung / Henti Rugi spesifik.

-

Tetapan tempoh ujian semula. Boleh menetapkan masa mula dan tamat ujian semula.

Kelebihan Strategi

Strategi ini mempunyai kelebihan berikut:

-

Menggabungkan pelbagai indikator Ichimoku dan pelbagai isyarat dagangan, mengimbangi penjejakan arah aliran dan penapisan isyarat.

-

Melalui penetapan penapis dua peringkat, mengelakkan perangkap semasa kemasukan dan mengawal risiko dengan berkesan.

-

Menyediakan pelbagai isyarat dagangan untuk dipilih, boleh dioptimumkan mengikut keadaan pasaran yang berbeza.

-

Menyediakan pelbagai penapis untuk dipilih, boleh dioptimumkan mengikut ciri-ciri saham individu.

-

Boleh menetapkan titik Ambil Untung / Henti Rugi, membantu mengunci keuntungan dan mengawal risiko.

-

Boleh menetapkan tempoh ujian semula yang berbeza untuk pengesahan, memudahkan pengoptimuman strategi.

Risiko Strategi

Strategi ini juga mempunyai beberapa risiko:

-

Sistem Ichimoku agak perlahan dalam menentukan isyarat beli/jual, mungkin terlepas peluang dagangan jangka pendek. Tempoh boleh dipendekkan untuk pengoptimuman.

-

Penapisan berbilang mungkin terlalu berhati-hati, menyebabkan ketidakpastian kemasukan. Parameter penapis boleh diuji dan diubah suai.

-

Penetapan titik henti rugi tunggal tidak cukup fleksibel, tidak dapat menangani pasaran yang rumit. Henti rugi dinamik boleh dipertimbangkan.

-

Tempoh ujian semula tidak cukup tepat, tidak dapat mensimulasikan persekitaran dagangan sebenar sepenuhnya. Pelarasan dan pengesahan berulang diperlukan.

Hala Tuju Pengoptimuman Strategi

Strategi ini boleh dioptimumkan dari aspek berikut:

-

Melaraskan parameter sistem Ichimoku, seperti memendekkan tempoh Garis Pusingan untuk menyesuaikan dengan dagangan jangka pendek.

-

Menguji kombinasi isyarat dagangan yang berbeza untuk mengenal pasti pemilihan isyarat yang paling sesuai untuk saham individu.

-

Mengoptimumkan parameter penapis untuk mengimbangi kesan penapisan dan kepastian kemasukan.

-

Mencuba kaedah henti rugi dinamik untuk menjadikan henti rugi lebih dekat dengan perubahan pasaran.

-

Menetapkan tempoh ujian semula yang lebih panjang, atau menggunakan data ujian semula tick untuk simulasi yang lebih tepat.

-

Menambah modul pengurusan kedudukan, mengoptimumkan kecekapan penggunaan dana melalui penambahan kedudukan.

-

Menambah fungsi pengoptimuman parameter automatik untuk mencapai pelarasan strategi yang lebih pintar.

Kesimpulan

Strategi ini, melalui pelbagai indikator dan isyarat dagangan yang disediakan oleh sistem Ichimoku, serta penggunaan indikator teknikal lain untuk penapisan dan pengesahan isyarat, menghasilkan satu strategi dagangan kuantitatif yang menggabungkan penjejakan arah aliran dan isyarat penembusan. Strategi ini memanfaatkan sepenuhnya kelebihan sistem Ichimoku, sambil mereka bentuk modul berparameter untuk pelarasan dan pengoptimuman, membolehkan penyesuaian yang lebih baik terhadap perubahan pasaran. Melalui ujian dan pengoptimuman berterusan, strategi ini dijangka mencapai keuntungan yang stabil dan tinggi.

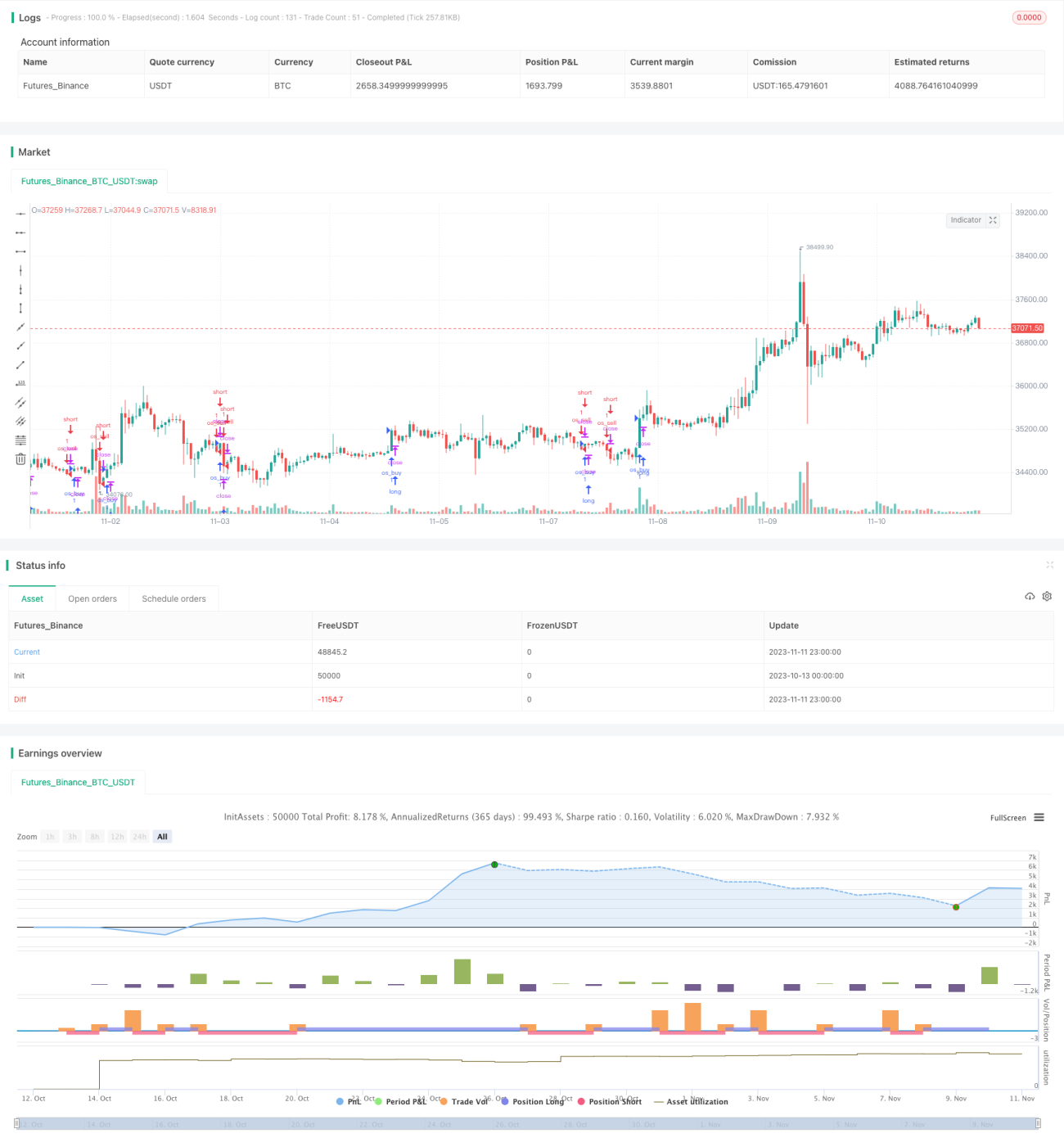

/*backtest

start: 2023-10-13 00:00:00

end: 2023-11-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ramsay09

//@version=4

strategy(title="The Strategy - Ichimoku Kinko Hyo and more",shorttitle="Strategy ", overlay=true)- 1