Strategi Perdagangan Penunjuk Purata Bergerak

Gambaran Keseluruhan Strategi

Strategi ini adalah strategi yang menjana isyarat dagangan berdasarkan beberapa penunjuk purata bergerak. Strategi ini akan memantau purata bergerak jangka pendek, jangka sederhana, dan jangka panjang secara serentak, dan menentukan arah aliran serta menghasilkan isyarat dagangan berdasarkan persilangan mereka.

Nama Strategi

Strategi Persilangan Purata Bergerak Berbilang (Multi Moving Average Crossover Strategy)

Prinsip Strategi

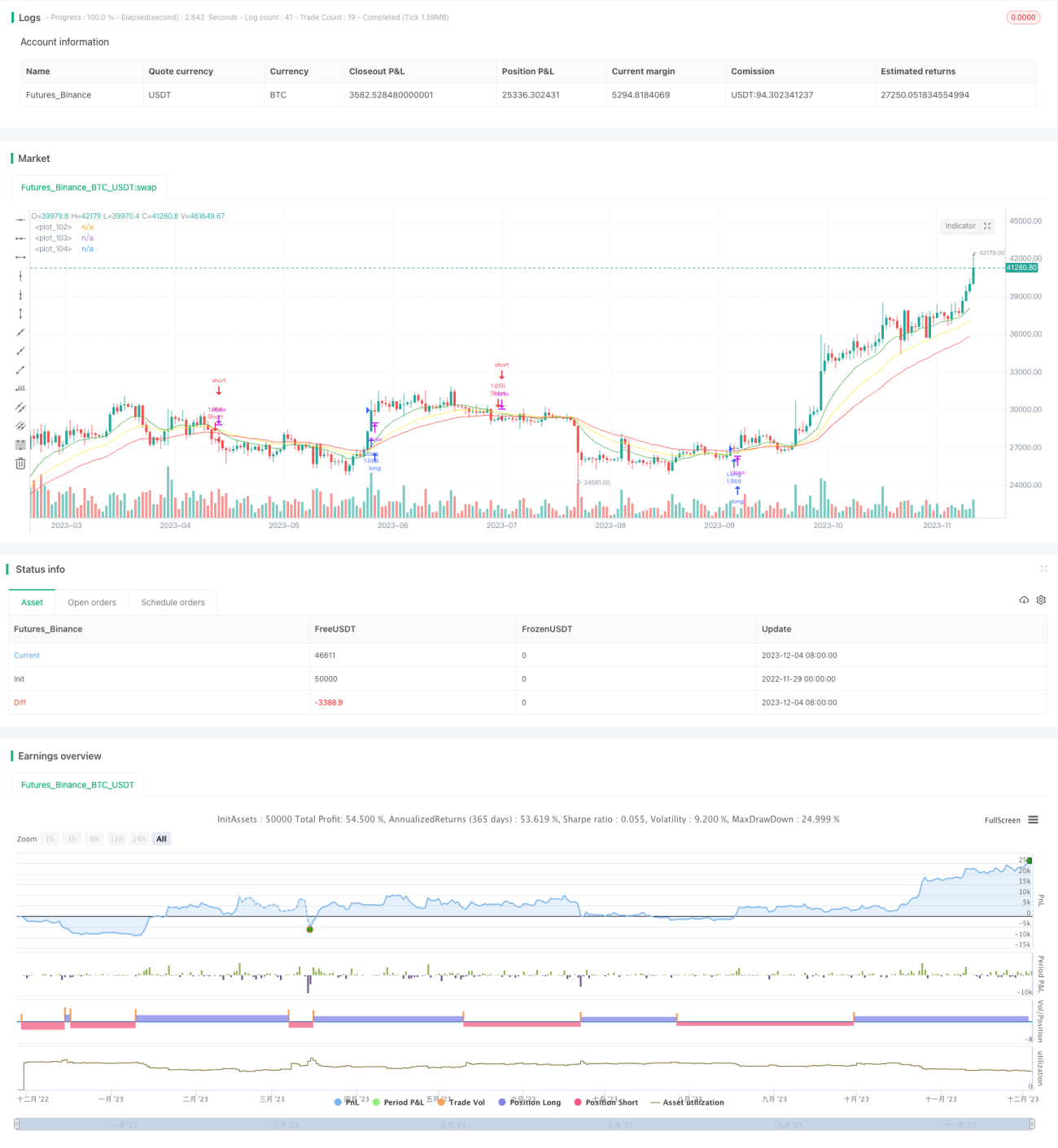

Strategi ini menggunakan 3 purata bergerak dengan tempoh yang berbeza secara serentak, termasuk garisan 7 hari, 13 hari, dan 21 hari. Logik dagangannya berdasarkan perkara berikut:

- Apabila purata bergerak jangka pendek 7 hari melintasi ke atas purata bergerak jangka sederhana 13 hari, dan purata bergerak jangka panjang 21 hari berada dalam arah aliran menaik, isyarat beli (long) dijana.

- Apabila purata bergerak jangka pendek 7 hari melintasi ke bawah purata bergerak jangka sederhana 13 hari, dan purata bergerak jangka panjang 21 hari berada dalam arah aliran menurun, isyarat jual (short) dijana.

Dengan menggabungkan purata bergerak dari tempoh masa yang berbeza, arah aliran pasaran dapat dinilai dengan lebih tepat, mengelakkan dagangan yang salah.

Kelebihan Strategi

- Menggunakan berbilang set purata bergerak membolehkan penilaian pergerakan pasaran yang lebih tepat, mengelakkan daripada terpedaya dengan penembusan palsu atau turun naik jangka pendek dalam pasaran.

- Hanya menjana isyarat apabila arah aliran jelas, mengurangkan bilangan dagangan yang tidak perlu, seterusnya mengurangkan kos dagangan.

- Tetapan parameter yang fleksibel, membolehkan pelarasan tempoh purata bergerak mengikut keutamaan individu, sesuai untuk pelbagai instrumen dan persekitaran pasaran.

Risiko Strategi

- Dalam pasaran yang berayun dan menyatu, isyarat palsu yang kerap mungkin berlaku.

- Purata bergerak sebagai penunjuk pengikut arah aliran tidak dapat menentukan titik perubahan dengan tepat.

- Persilangan purata bergerak melambatkan pengiktirafan arah aliran, yang mungkin menyebabkan kehilangan sebahagian keuntungan.

- Risiko boleh dikurangkan dengan memperkenalkan penunjuk teknikal lain untuk mengesahkan isyarat, dan mengoptimumkan parameter purata bergerak.

Arah Pengoptimuman Strategi

- Pertimbangkan untuk memperkenalkan penunjuk turun naik untuk menilai kekuatan arah aliran, mengelakkan dagangan dalam pasaran yang berayun.

- Cuba gunakan teknik kuantitatif seperti pembelajaran mesin untuk mengoptimumkan parameter purata bergerak secara automatik.

- Tambah strategi henti rugi untuk menghentikan kerugian tepat pada masanya apabila kerugian semakin besar.

- Pertimbangkan untuk menggunakan pesanan had (limit order) semasa persilangan purata bergerak untuk mengurangkan gelinciran (slippage).

Kesimpulan

Strategi ini menggabungkan purata bergerak dari tiga tempoh masa iaitu jangka pendek, sederhana, dan panjang, dan menilai arah aliran pasaran berdasarkan hubungan persilangan mereka. Ia adalah strategi pengikut arah aliran yang agak stabil dan cekap. Dengan mengoptimumkan parameter penunjuk, mekanisme henti rugi, dan cara pesanan, kadar kemenangan dan keuntungan strategi dapat ditingkatkan lagi.

- 1