Strategi perdagangan harian Bitcoin yang menggabungkan pelbagai indikator

Ringkasan

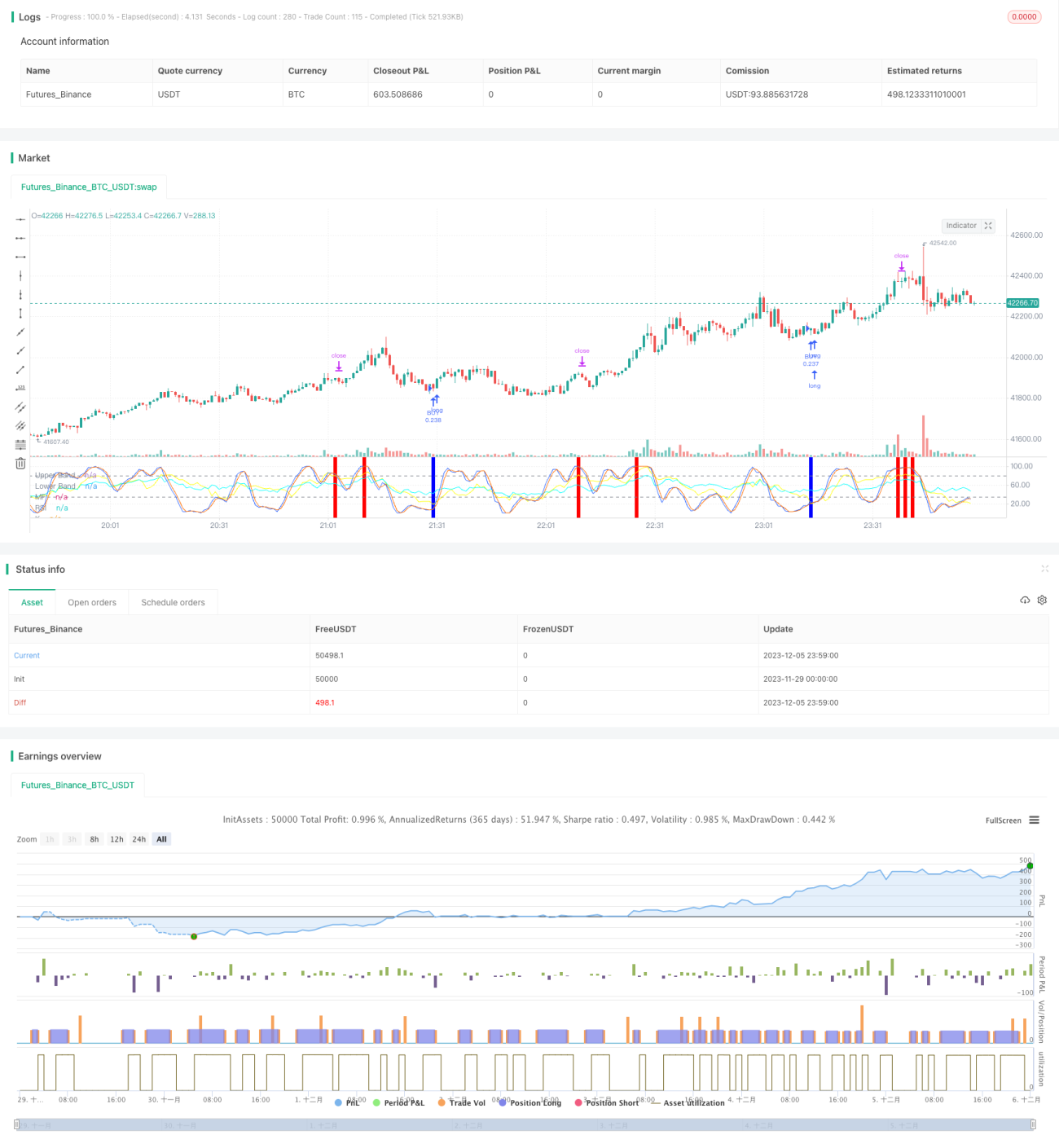

Strategi ini menggabungkan empat indikator iaitu RSI, MFI, Stoch RSI dan MACD untuk melaksanakan dagangan harian Bitcoin. Strategi hanya akan membuat pesanan apabila beberapa indikator secara serentak memberikan isyarat beli atau jual, bagi mengawal risiko.

Prinsip Strategi

-

Indikator RSI digunakan untuk menentukan sama ada pasaran terlebih beli atau terlebih jual. RSI di bawah 40 menjana isyarat beli, manakala di atas 70 menjana isyarat jual.

-

Indikator MFI menentukan aliran dana dalam pasaran. MFI di bawah 23 menjana isyarat beli, manakala di atas 80 menjana isyarat jual.

-

Indikator Stoch RSI menentukan sama ada pasaran terlebih beli atau terlebih jual. Garis K di bawah 34 menjana isyarat beli, manakala di atas 80 menjana isyarat jual.

-

Indikator MACD menentukan arah aliran dan momentum pasaran. Apabila garis cepat berada di bawah garis perlahan dan histogram negatif, ia menjana isyarat beli; sebaliknya menjana isyarat jual.

Analisis Kelebihan

-

Menggabungkan empat indikator utama meningkatkan ketepatan isyarat dan mengelakkan kerugian akibat kegagalan satu indikator.

-

Pesanan hanya dibuat apabila beberapa indikator memberikan isyarat secara serentak, dengan itu mengurangkan kebarangkalian isyarat palsu dengan ketara.

-

Menggunakan strategi dagangan harian mengelakkan risiko semalaman dan mengurangkan kos modal.

Risiko dan Penyelesaian

-

Kekerapan dagangan strategi mungkin rendah, wujud risiko masa tertentu. Parameter indikator boleh dilonggarkan sedikit untuk menambah bilangan dagangan.

-

Kebarangkalian isyarat palsu daripada indikator masih wujud. Algoritma pembelajaran mesin boleh diperkenalkan untuk membantu menilai kebolehpercayaan isyarat indikator.

-

Terdapat risiko terlebih beli atau terlebih jual. Parameter indikator boleh dilaraskan atau logik penilaian indikator lain ditambah.

Hala Tuju Pengoptimuman

-

Menambah fungsi parameter indikator adaptif. Melaraskan parameter indikator secara masa nyata berdasarkan turun naik dan kelajuan perubahan pasaran.

-

Menambah logik henti rugi. Jika kerugian melebihi peratusan tertentu, henti rugi akan dilaksanakan untuk mengawal kerugian setiap dagangan secara berkesan.

-

Menggabungkan indikator sentimen. Menambah penilaian pelbagai dimensi seperti kepanasan pasaran, ketakutan pasaran, untuk meningkatkan ruang keuntungan strategi.

Ringkasan

Strategi ini menghasilkan isyarat melalui pengesahan bersama empat indikator, dengan berkesan mengurangkan kadar isyarat palsu. Ia merupakan strategi keuntungan frekuensi tinggi yang agak stabil. Dengan pengoptimuman parameter dan model yang berterusan, kadar kemenangan dan keuntungan strategi dijangka dapat ditingkatkan lagi.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1