Strategi Pembalikan Titik Rendah Kuantitatif Pintar

Gambaran Keseluruhan

Strategi ini adalah strategi dagangan pembalikan rendah pintar kuantitatif untuk mata wang kripto. Ia menggunakan teknologi pelbagai rangka masa dan penunjuk RSI Adaptif untuk mengenal pasti kemungkinan titik rendah jangka pendek pasaran, dan memasuki dagangan pembalikan berhampiran titik rendah tersebut untuk mendapatkan pulangan berlebihan.

Prinsip Strategi

Pertama, strategi ini menggunakan perubahan harga dan volum dagangan untuk mengira penunjuk RSI Adaptif, yang mengenal pasti kemungkinan titik rendah jangka pendek pasaran. Kemudian, ia menggabungkan teknologi pelbagai rangka masa untuk mengesahkan isyarat titik rendah pada rangka masa yang lebih besar. Apabila garis penunjuk RSI Adaptif menembusi ke atas dari bawah paras 0, isyarat beli dihasilkan.

Secara spesifik, kaedah pengiraan RSI Adaptif adalah: pertama mengira perubahan setiap lilin, kemudian mengira volum lilin tersebut, dan mendarabkan perubahan dengan volum untuk mendapatkan kekuatan kuantitatif lilin tersebut. RSI dikira pada kekuatan kuantitatif ini, dan purata tempoh N diambil untuk mendapatkan penunjuk RSI Adaptif. Penunjuk ini dapat mengenal pasti titik rendah pasaran dengan jelas.

Atas dasar ini, strategi ini juga memperkenalkan teknologi pelbagai rangka masa untuk menilai isyarat pada rangka masa yang lebih tinggi, mengelakkan gangguan bunyi pasaran jangka pendek. Apabila purata bergerak peringkat tinggi berbalik dari titik rendah, ia dianggap sebagai masa pembelian strategi ini.

Analisis Kelebihan

Kelebihan terbesar strategi ini ialah penggunaan penunjuk RSI Adaptif untuk mengenal pasti titik rendah jangka pendek pasaran dengan tepat, yang memberikan isyarat berkesan untuk dagangan pembalikan rendah. Selain itu, penambahan teknologi pelbagai rangka masa meningkatkan kualiti isyarat, mengelakkan gangguan bunyi pasaran jangka pendek.

Berbanding dengan penunjuk RSI tradisional, RSI Adaptif menambah pengiraan kekuatan kuantitatif, menjadikannya lebih sensitif terhadap pasaran mata wang kripto yang berubah pantas, dapat mengenal pasti titik rendah pasaran lebih awal dan lebih tepat, memberikan kelebihan untuk dagangan pembalikan rendah.

Selain itu, strategi ini menggabungkan kelebihan pengikut arah aliran dan dagangan pembalikan. Dalam pasaran yang tidak jelas arah alirannya, ia boleh memperoleh keuntungan melalui dagangan pembalikan. Manakala dalam pasaran menaik yang jelas, ia juga boleh mengikuti arah aliran.

Analisis Risiko

Risiko utama strategi ini ialah ketepatan pengenalpastian titik rendah tidak dapat dijamin 100%. Pasaran sering mengalami pergerakan tidak rasional yang besar dalam jangka pendek. Jika titik rendah terus menurun, risiko henti rugi yang besar akan dihadapi.

Selain itu, mungkin juga berlaku perbezaan antara pelbagai rangka masa. Jika isyarat rangka masa tinggi mengalami kelewatan, ia boleh menyebabkan kerugian dagangan.

Untuk mengawal risiko, strategi ini menggunakan mekanisme henti rugi yang agak konservatif dan menetapkan ambil untung secara berperingkat untuk mengoptimumkan pulangan secara beransur-ansur. Selain itu, parameter RSI Adaptif boleh diselaraskan untuk meningkatkan ketepatan pengenalpastian titik rendah.

Hala Tuju Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Mengoptimumkan parameter penunjuk RSI Adaptif untuk meningkatkan ketepatan pengenalpastian titik rendah pasaran. Cuba tempoh kitaran yang berbeza.

-

Menambah penunjuk lain untuk pengesahan, mengelakkan isyarat palsu. Contohnya menggabungkan penunjuk volum dagangan.

-

Mengoptimumkan mekanisme henti rugi, dengan memastikan nisbah untung rugi yang baik, melonggarkan sedikit julat henti rugi untuk meraih lebih banyak keuntungan arah aliran.

-

Mengoptimumkan pemilihan rangka masa, memastikan kebolehpercayaan isyarat pada peringkat yang lebih besar. Uji purata bergerak peringkat harian, mingguan dan lebih tinggi.

-

Menguji prestasi strategi ini pada pelbagai jenis mata wang kripto, memilih jenis yang terbaik.

Kesimpulan

Strategi pembalikan rendah pintar kuantitatif ini mengenal pasti kemungkinan titik rendah jangka pendek pasaran melalui penunjuk RSI Adaptif dan teknologi pelbagai rangka masa. Ciri dagangan pembalikannya membolehkannya memperoleh pulangan berlebihan dalam keadaan pasaran yang tidak menentu. Pada masa yang sama, ia juga boleh mengikuti arah aliran yang jelas. Melalui pengoptimuman berterusan, strategi ini berpotensi memperoleh isyarat dagangan yang lebih boleh dipercayai, seterusnya mendapatkan pulangan yang stabil dalam jangka panjang.

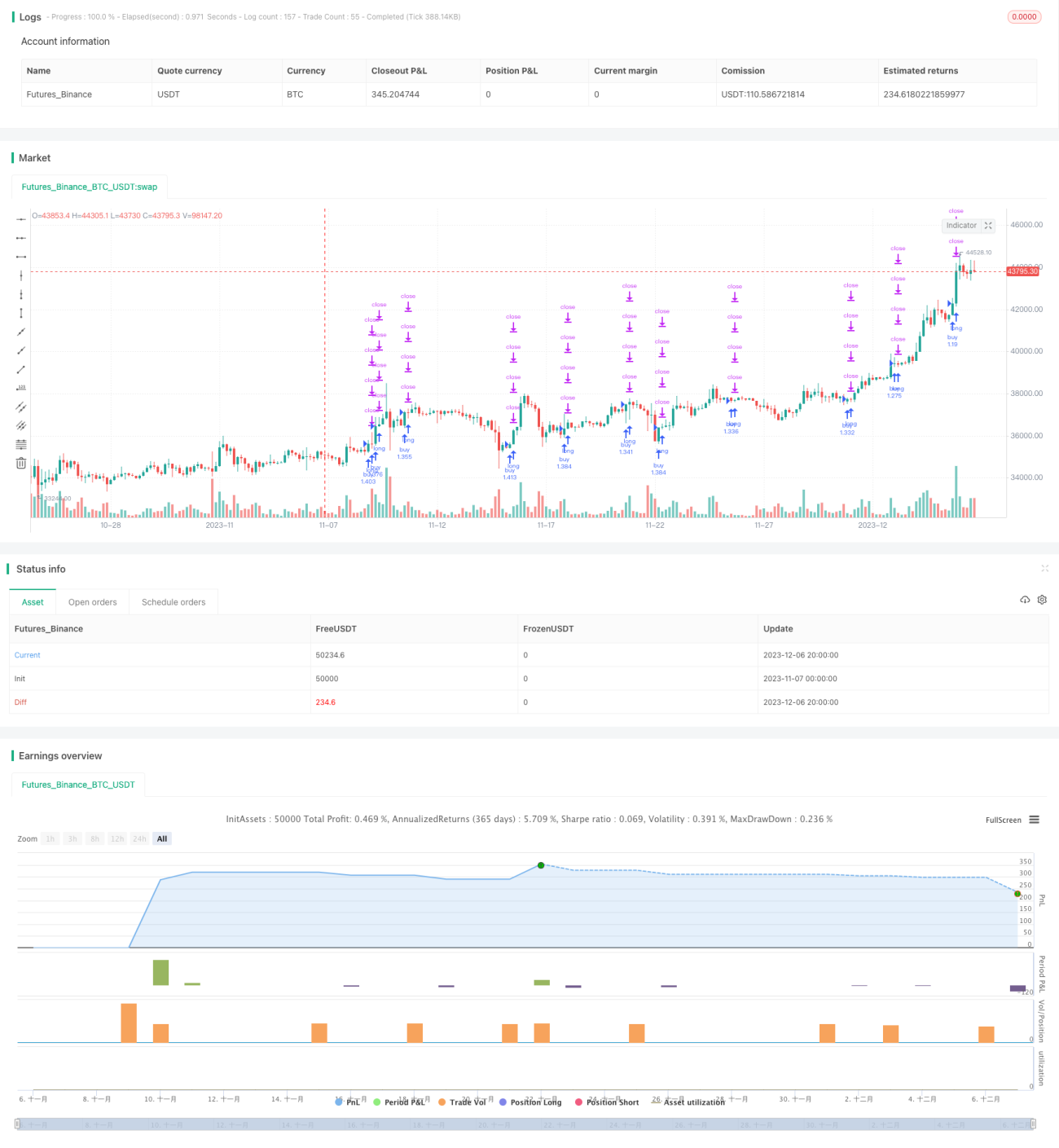

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © theCrypster 2020

//@version=4

strategy(title = "Low Scanner strategy crypto", overlay = false, pyramiding=1,initial_capital = 1000, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.075)- 1