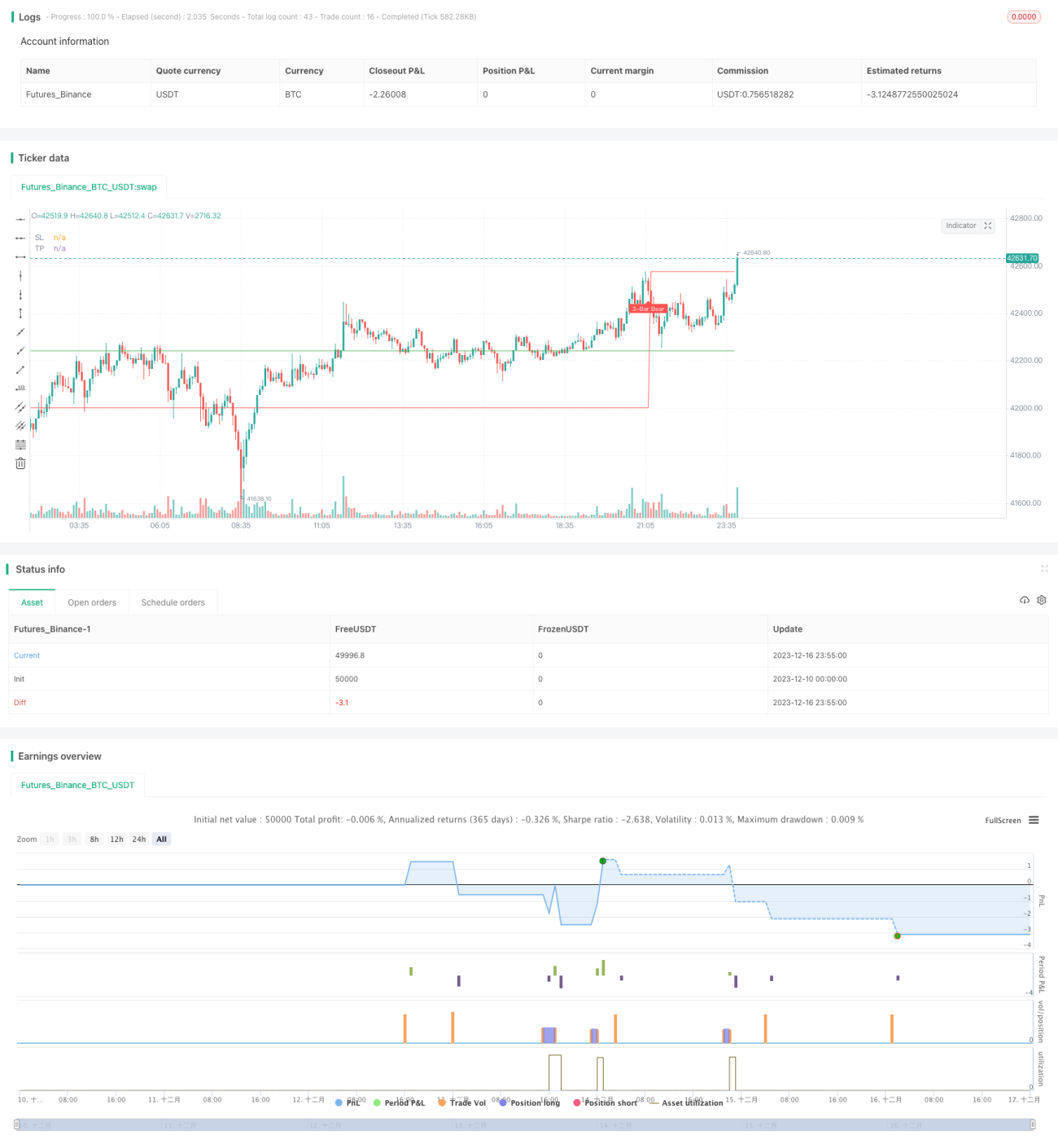

Strategi Pembalikan Penembusan 3-4 Candlestick

Gambaran Keseluruhan

Strategi Pembalikan Penembusan Tiga Empat Candle mengenal pasti tiga atau empat candle yang mempunyai momentum kenaikan atau penurunan yang kuat. Selepas itu, beberapa candle dengan pergerakan kecil seterusnya membentuk sokongan atau rintangan, dan apabila candle pembalikan berlaku, kedudukan diambil secara bertentangan dengan arah aliran. Ini adalah strategi kontra-trend.

Prinsip Strategi

Logik pengenalan utama strategi ini terdiri daripada beberapa bahagian berikut:

-

Mengenal pasti Candle Peningkatan Besar (Gap Bar): Menembusi 1.5 kali purata ATR, bahagian badan lebih besar daripada 0.65. Candle ini dianggap mempunyai momentum kenaikan atau penurunan yang kuat.

-

Mengenal pasti Candle Pengumpulan Menguncup (Collecting Bar): 1-2 candle dengan turun naik kecil yang mengikuti Gap Bar, dengan paras tinggi atau rendah berhampiran dengan Gap Bar. Candle ini mewakili perlambatan arah aliran dan pengumpulan, membentuk sokongan atau rintangan.

-

Mengenal pasti Candle Isyarat Pembalikan: Selepas candle pengumpulan, jika terdapat candle yang badannya menembusi paras tinggi atau rendah beberapa candle sebelumnya, ia boleh dianggap sebagai isyarat pembalikan. Kedudukan dibuka pada candle tersebut berdasarkan arah badan, sama ada beli atau jual.

-

Henti Rugi dan Ambil Untung: Henti rugi ditetapkan di bawah paras rendah atau di atas paras tinggi Gap Bar; Ambil untung berdasarkan nisbah untung rugi yang dikonfigurasikan didarab dengan titik henti rugi.

Analisis Kelebihan

Strategi ini mempunyai beberapa kelebihan utama:

-

Menggunakan ciri-ciri candle itu sendiri untuk menilai arah aliran dan titik pembalikan, tanpa bergantung pada sebarang penunjuk, mencapai "penunjuk semula jadi".

-

Syarat pemilihan Gap Bar dan Collecting Bar adalah ketat, dapat mengenal pasti arah aliran dan pengumpulan sebenar dengan berkesan.

-

Penilaian isyarat pembalikan berdasarkan badan candle mengurangkan kebarangkalian isyarat palsu.

-

Hanya memerlukan 3-4 kombinasi candle untuk melengkapkan satu perdagangan, tempoh kitaran pendek, kekerapan tinggi.

-

Penetapan henti rugi dan ambil untung yang jelas, memudahkan kawalan pengeluaran dan nisbah untung rugi.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko berikut:

-

Bergantung pada kualiti tetapan parameter. Jika tetapan terlalu longgar, ia akan meningkatkan isyarat palsu dan peluang perdagangan rugi.

-

Mudah terganggu oleh penembusan palsu frekuensi tinggi, tidak dapat menapis semua isyarat palsu dengan berkesan.

-

Risiko terperangkap. Jika pembalikan tidak mencukupi, ia boleh membentuk pelarasan dan menghalang henti rugi.

-

Julat henti rugi agak besar, peluang terperangkap individu boleh menyebabkan kerugian besar.

Untuk mengurangkan risiko ini, pengoptimuman boleh dilakukan dari aspek berikut:

-

Optimumkan parameter supaya pengenalpastian Gap Bar dan Collecting Bar lebih tepat.

-

Tambah penapis untuk membuka kedudukan selepas pengesahan semula candle pembalikan.

-

Optimumkan algoritma henti rugi supaya lebih dekat dengan harga, menjadikan kerugian lebih terkawal.

Arah Pengoptimuman

Strategi ini mempunyai beberapa arah pengoptimuman utama berikut:

-

Tambah penapis komposit untuk mengelakkan gangguan penembusan palsu. Contohnya, tambah penunjuk volum, hanya pertimbangkan isyarat dagangan apabila volum meningkat.

-

Gabungkan penunjuk MA, hanya pertimbangkan isyarat dagangan apabila harga menembusi MA penting (contohnya MA20, MA60).

-

Pengesahan berbilang jangka masa, buka kedudukan hanya apabila isyarat diberikan oleh pelbagai kitaran secara serentak.

-

Optimumkan syarat ambil untung, laraskan nisbah untung rugi secara dinamik mengikut turun naik pasaran dan toleransi risiko.

-

Gabungkan sistem penilaian keadaan beli/jual pasaran, gunakan strategi ini hanya dalam persekitaran pasaran yang bertrend.

Pengoptimuman ini dapat meningkatkan lagi kestabilan dan kebarangkalian keuntungan strategi.

Kesimpulan

Strategi Pembalikan Penembusan Tiga Empat Candle berdagang dengan mengenal pasti segmen potensi arah aliran berkualiti tinggi dan isyarat pembalikan. Kitaran operasi pendek, kekerapan tinggi, berpotensi meraih pulangan lebihan yang lumayan. Ia juga mempunyai risiko tertentu dan perlu dioptimumkan untuk mengurangkan risiko dan meningkatkan kestabilan. Secara keseluruhan, strategi ini berkesan menggunakan ciri-ciri bentuk pasaran itu sendiri untuk menilai arah aliran dan titik pembalikan, wajar untuk penyelidikan dan aplikasi lanjut.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Three (3)-Bar and Four (4)-Bar Plays Strategy", shorttitle="Three (3)-Bar and Four (4)-Bar Plays Strategy", overlay=true, calc_on_every_tick=true, currency=currency.USD, default_qty_value=1.0,initial_capital=30000.00,default_qty_type=strategy.percent_of_equity)

frommonth = input(defval = 1, minval = 01, maxval = 12, title = "From Month")- 1