Strategi Kenaikan Super Trend LSMA

Gambaran Keseluruhan

Strategi SuperTrend LSMA Long ialah strategi beli yang menggabungkan indikator SuperTrend dengan purata bergerak LSMA. Ia sesuai untuk pasaran yang mempunyai arah aliran jangka panjang seperti saham dan mata wang kripto, dan lebih berkesan pada jangka masa yang lebih besar.

Prinsip Strategi

Peraturan dagangan strategi ini adalah seperti berikut:

Isyarat masuk beli: Apabila indikator SuperTrend memberikan isyarat beli (long) dan harga penutup berada di atas purata bergerak LSMA, maka posisi beli dimasukkan.

Isyarat keluar beli: Apabila indikator SuperTrend memberikan isyarat jual (short), maka posisi beli ditutup.

Iaitu, menggunakan SuperTrend untuk menentukan arah aliran utama, dan menggunakan LSMA untuk menentukan titik masuk yang spesifik.

Analisis Kelebihan

Strategi ini menggabungkan pengesanan arah aliran dengan purata bergerak, membolehkan ia menangkap arah aliran besar sambil menggunakan purata bergerak untuk menapis fenomena salah jajaran, seterusnya mengelakkan terperangkap. Berbanding dengan menggunakan indikator arah aliran atau purata bergerak secara tunggal, ia dapat mengawal risiko dengan lebih baik.

Selain itu, SuperTrend sendiri sudah mempunyai sedikit ketinggalan (lag), digabungkan dengan ciri licin LSMA, ia dapat menapis bunyi pasaran dengan berkesan dan mengelakkan terpedaya dengan penembusan palsu.

Analisis Risiko

Risiko terbesar strategi ini ialah ketidakupayaan untuk menentukan titik pembalikan arah aliran dengan tepat. Apabila arah aliran berubah, disebabkan oleh ketinggalan SuperTrend dan LSMA, kerugian mungkin bertambah besar. Pada ketika ini, henti rugi perlu digunakan tepat pada masanya untuk mengawal risiko.

Selain itu, tetapan parameter juga mempengaruhi prestasi strategi. Jika parameter ATR atau faktor tidak ditetapkan dengan betul, prestasi SuperTrend akan terjejas; jika tempoh LSMA terlalu pendek, kesan penapisan menjadi lemah dan mudah dipengaruhi oleh bunyi pasaran. Oleh itu, pengoptimuman parameter adalah sangat penting.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menggunakan algoritma pembelajaran mesin untuk mengoptimumkan parameter secara automatik, menjadikan parameter lebih sesuai dengan persekitaran pasaran yang berbeza.

-

Menambah mekanisme henti rugi. Apabila kerugian mencapai tahap henti rugi yang telah ditetapkan, henti rugi secara paksa dilakukan.

-

Menambah modul pengurusan saiz posisi. Apabila arah aliran utama terbentuk, saiz posisi ditambah secara sesuai; apabila arah aliran dijangka berakhir, saiz posisi dikurangkan.

-

Menambah lebih banyak indikator penapis. Contohnya indikator turun naik, indikator volum, dan lain-lain untuk mengelakkan risiko pembalikan arah aliran.

-

Menggunakan model pembelajaran dalam untuk menentukan arah aliran, menggantikan penentuan SuperTrend yang ringkas, menjadikan penentuan arah aliran lebih pintar.

Kesimpulan

Strategi SuperTrend LSMA Long menggabungkan kelebihan indikator pengesanan arah aliran dengan indikator purata bergerak, membolehkan ia menangkap arah utama dalam jangka masa yang lebih panjang sambil menggunakan purata bergerak untuk menapis bunyi. Melalui pengoptimuman parameter, mekanisme henti rugi, dan penambahbaikan modul kawalan risiko, keuntungan dan keupayaan kawalan risiko strategi ini dapat ditingkatkan lagi, menjadikannya strategi kuantitatif yang sangat praktikal.

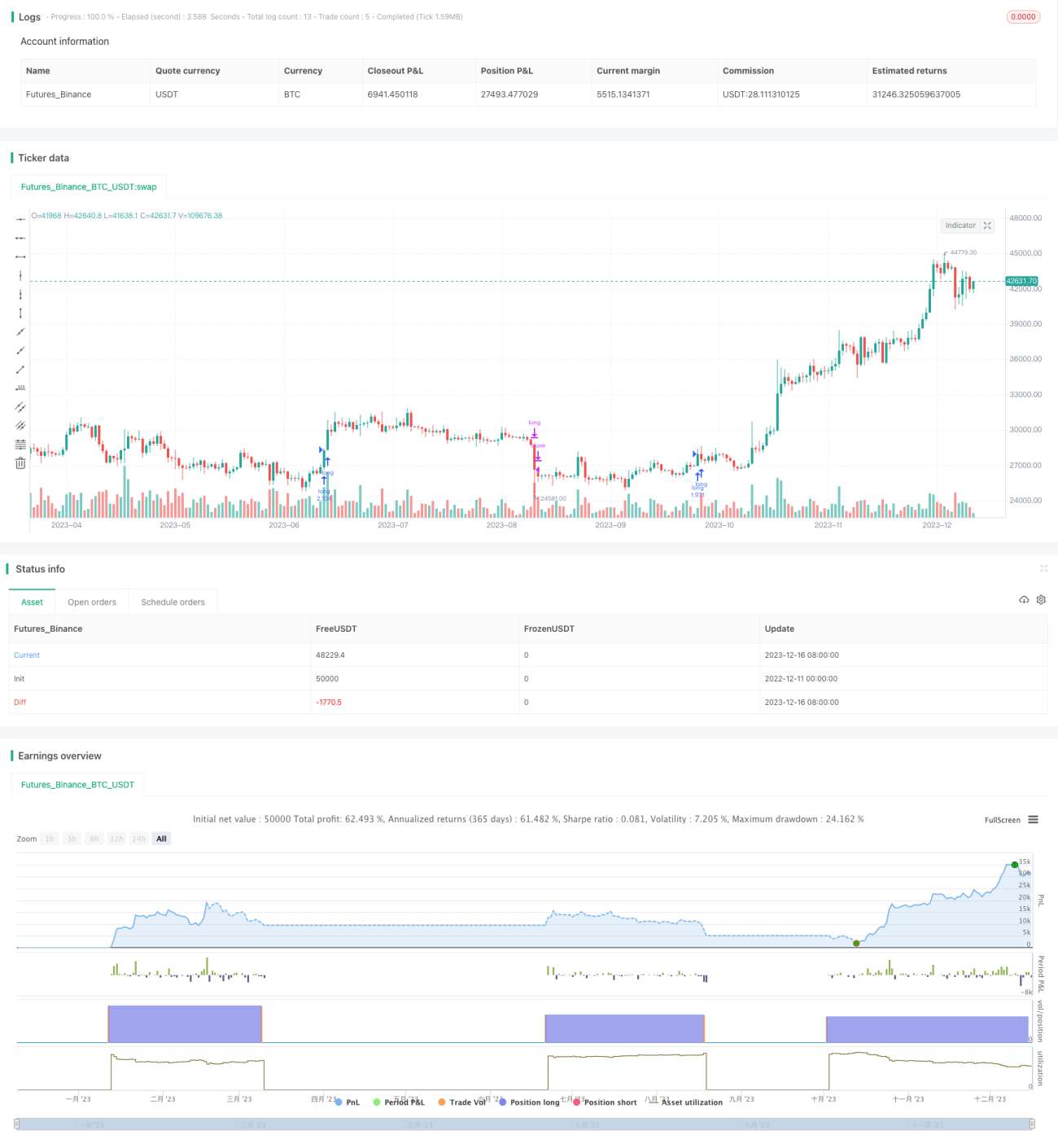

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1