Strategi Pengesanan Arah Aliran Dipacu Pelbagai Faktor

Gambaran Keseluruhan

Strategi ini menggunakan dua faktor iaitu Indikator Moving Average Convergence Divergence (MACD) dan Stochastic Relative Strength Index (Stoch RSI) untuk menilai arah aliran pasaran. Apabila arah aliran menaik, strategi akan membeli panjang (long), dan apabila arah aliran menurun, strategi akan menjual pendek (short). Ia merupakan strategi jenis pengesanan arah aliran.

Prinsip Strategi

Strategi ini menggunakan dua indikator iaitu MACD dan Stoch RSI untuk menilai arah aliran pasaran.

Indikator MACD terdiri daripada garis pantas (EMA pantas) dan garis perlahan (EMA perlahan) serta perbezaan antara kedua-duanya. Ia mencerminkan keadaan konvergensi dan divergensi purata pergerakan jangka pendek dan jangka panjang. Apabila garis pantas menembusi ke atas garis perlahan, ia merupakan isyarat beli; apabila garis pantas menembusi ke bawah garis perlahan, ia merupakan isyarat jual.

Indikator Stoch RSI menggabungkan kelebihan indikator RSI dan Stoch, yang dapat menunjukkan keadaan terlebih beli dan terlebih jual pasaran. Apabila Stoch RSI lebih besar daripada garis isyarat Stoch RSI, ia merupakan isyarat beli; apabila lebih kecil daripada garis isyarat, ia merupakan isyarat jual.

Strategi ini menggunakan MACD dan Stoch RSI pada carta harian dan carta 4 jam untuk menilai arah aliran pasaran. Apabila kedua-dua indikator pada carta harian dan carta 4 jam memberikan isyarat beli serentak, lakukan pembelian panjang; apabila kedua-dua indikator memberikan isyarat jual serentak, lakukan penjualan pendek. Ini dapat menapis isyarat palsu dengan berkesan dan meningkatkan kebolehpercayaan isyarat.

Kelebihan Strategi

-

Menggabungkan dua faktor untuk menilai pergerakan pasaran, dapat menapis isyarat palsu dengan berkesan dan meningkatkan ketepatan isyarat.

-

Mengesahkan isyarat pada jangka masa tinggi dan rendah (carta harian dan carta 4 jam), mengelakkan terperangkap dalam kedudukan yang salah.

-

Mengesan pergerakan arah aliran, mengelakkan pasaran yang bergelora.

-

Konsep strategi jelas dan mudah difahami serta dilaksanakan.

Risiko dan Penyelesaian

-

Tidak dapat menilai titik perubahan arah aliran dengan berkesan, mungkin berhenti rugi akibat pembalikan di tempat.

- Laraskan parameter secara sesuai untuk pengoptimuman, atau tambah indikator lain untuk penilaian.

-

Kontrak tunggal tidak dapat menyebarkan risiko sistematik pasaran.

- Tambah kontrak atau saham lain untuk pelaburan yang pelbagai.

-

Tidak dapat menilai kesan peristiwa besar yang tidak dijangka.

- Gabungkan analisis asas, tingkatkan kesedaran pencegahan risiko.

Arah Pengoptimuman

-

Laraskan parameter MACD dan Stoch RSI untuk mengoptimumkan titik beli dan jual.

-

Tambah strategi stop loss bergerak untuk mengunci keuntungan.

-

Tambah modul pengurusan modal untuk mengawal saiz lot setiap dagangan.

-

Gabungkan lebih banyak faktor untuk meningkatkan ketepatan isyarat.

-

Gunakan kaedah pembelajaran mesin untuk mengoptimumkan parameter secara dinamik.

Kesimpulan

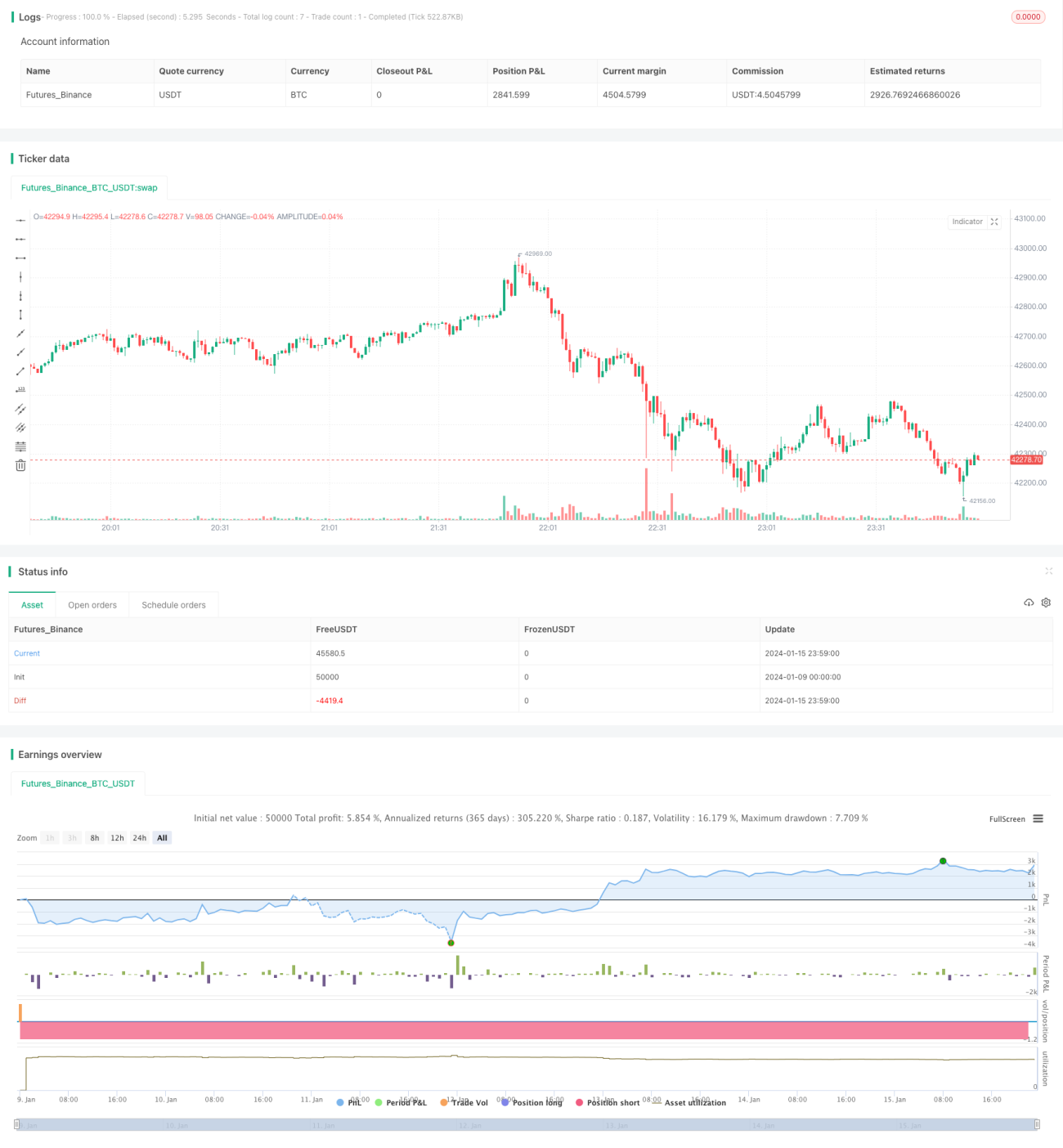

Strategi ini menggunakan model dua faktor untuk menilai arah aliran pasaran, digabungkan dengan pengesahan isyarat pada jangka masa tinggi dan rendah. Ia merupakan strategi pengesanan arah aliran yang agak stabil dan boleh dipercayai. Mempunyai keupayaan pencegahan risiko dan ruang toleransi ralat tertentu. Pada peringkat kemudian, melalui penambahan pengoptimuman parameter, strategi stop loss, pengurusan modal dan modul lain, prestasi strategi dijangka dapat dipertingkatkan lagi.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[RS]Khizon (UGAZ) Strategy V0', shorttitle='K', overlay=false, pyramiding=0, initial_capital=100000, currency=currency.USD)

// || Inputs:

macd_src = input(title='MACD Source:', defval=close)- 1