Estratégia de stop loss das regras de negociação do caos

Visão Geral

A ideia central desta estratégia é adicionar algumas regras-chave de gerenciamento de negociação, incluindo stop loss, take profit, trailing stop e trailing stop com alavancagem, sobre a base da estratégia RSI. Isso permite que a estratégia obtenha maiores retornos em mercados com tendência durante o backtest, enquanto minimiza as perdas em mercados laterais.

Princípios da Estratégia

A estratégia primeiro calcula o indicador RSI. Quando o RSI está abaixo da linha de sobrecompra, abre uma posição longa; quando o RSI está acima da linha de sobrevenda, abre uma posição curta.

Após o sinal de compra ser acionado, registra-se o preço mais alto naquele momento como ponto de referência para o trailing stop. Se o preço cair abaixo do ponto de trailing stop menos o desvio do stop, a posição é fechada com stop loss.

Após o sinal de venda ser acionado, registra-se o preço mais baixo naquele momento como ponto de referência para o trailing stop. Se o preço subir acima do ponto de trailing stop mais o desvio do stop, a posição é fechada com stop loss.

Ao mesmo tempo, são definidas distâncias fixas de take profit e stop loss. Se o preço atingir a distância de take profit, a posição é liquidada com lucro; se atingir a distância de stop loss, a posição é liquidada com stop loss.

Além disso, de acordo com a alavancagem, define-se a linha de trailing stop com alavancagem. Se o preço tocar a linha de trailing stop com alavancagem, a posição é liquidada com stop loss.

Ao rastrear o preço mais alto para stop loss quando a tendência é de alta, e o preço mais baixo quando a tendência é de baixa, combinado com distâncias fixas de take profit e stop loss, é possível obter maiores retornos em mercados com tendência. Ao mesmo tempo, a definição do trailing stop com alavancagem pode evitar ao máximo o aumento das perdas.

Análise de Vantagens

A maior vantagem desta estratégia é a introdução de múltiplas regras de gerenciamento de negociação, que, ao mesmo tempo em que aproveitam as vantagens da estratégia RSI, permitem um melhor controle de risco.

Especificamente, as vantagens da estratégia são:

- Em mercados com tendência, o trailing stop pode acompanhar continuamente a tendência para obter lucros, resultando em retornos mais altos.

- Distâncias fixas de take profit e stop loss podem travar parte dos lucros, evitando que todo o lucro seja perdido quando a tendência se inverte.

- O trailing stop com alavancagem pode evitar ao máximo a expansão das perdas, controlando o risco.

- A combinação de múltiplos métodos de stop loss pode explorar suas respectivas vantagens em diferentes ambientes de mercado, melhorando globalmente a estabilidade da estratégia.

- Os parâmetros da estratégia podem ser ajustados de forma flexível para se adaptar a diferentes ativos e ambientes de mercado.

- A lógica da estratégia é clara e fácil de entender, facilitando a verificação, otimização e aplicação.

Análise de Riscos

Os principais riscos desta estratégia são:

- A própria estratégia RSI possui um certo risco de sinais falsos, podendo ocorrer a ativação do stop loss. Isso pode ser otimizado ajustando os parâmetros do RSI.

- Oscilações próximas ao ponto de stop loss podem acioná-lo com frequência. Pode-se evitar isso ampliando adequadamente a distância do stop loss.

- A distância de take profit não consegue travar completamente os lucros em mercados com tendência. Pode-se combinar outros indicadores para determinar o fim da tendência.

- A distância fixa de stop loss pode ser muito pequena e não evitar completamente as perdas. Pode-se considerar a utilização de stop loss oscilante ou dinâmico.

- Alavancagem excessiva pode fazer com que o trailing stop com alavancagem fique muito próximo do preço de abertura. Deve-se reduzir adequadamente a configuração de alavancagem.

- O período de backtest não pode representar completamente o comportamento futuro do mercado. Deve-se fazer um bom controle de risco e verificar os efeitos em diferentes períodos.

Os riscos acima podem ser mitigados através do ajuste de parâmetros, otimização do mecanismo de stop loss, controle de risco, etc. No entanto, nenhuma estratégia pode evitar completamente o risco de mercado, sendo necessário um bom controle de risco.

Direções de Otimização

Esta estratégia pode ser otimizada nas seguintes direções:

- Otimizar os parâmetros do RSI para reduzir a probabilidade de sinais falsos. Pode-se testar a combinação ideal de parâmetros em diferentes mercados.

- Experimentar outros indicadores para determinar o momento de entrada, como KD, MACD, etc., combinando com o RSI para formar múltiplos filtros.

- Utilizar métodos como aprendizado de máquina para otimizar dinamicamente os parâmetros de stop loss e take profit.

- Experimentar métodos de stop loss mais complexos, como stop loss oscilante, stop loss médio, stop loss dinâmico, etc.

- Otimizar a configuração do nível de alavancagem, considerando os efeitos de diferentes alavancagens sobre os retornos e o controle de risco.

- Ajustar automaticamente os parâmetros de acordo com as mudanças no ambiente de mercado, como o α-Dual Thrust.

- Combinar outros fatores para julgar a persistência da tendência, como volume de negociação, energia, etc.

- Utilizar técnicas como aprendizado profundo para desenvolver métodos de stop loss mais estáveis e interpretáveis.

- Testar dados de diferentes ativos e períodos para avaliar a robustez da estratégia.

Resumo

Esta estratégia adiciona múltiplos métodos de stop loss sobre a base da estratégia RSI, aproveitando ao máximo o duplo papel do stop loss tanto na obtenção de lucros em tendências quanto no controle de risco. A estratégia ainda possui grande espaço para otimização, podendo ser aprimorada a partir de várias direções para aumentar suas vantagens e reduzir riscos. A ideia de estratégia de stop loss é altamente universal, podendo ser estendida a mais estratégias e ativos, sendo uma direção de pesquisa muito valiosa. Através de otimização e validação contínuas, a estratégia de stop loss pode se tornar um elo extremamente importante em sistemas de negociação mecânica.

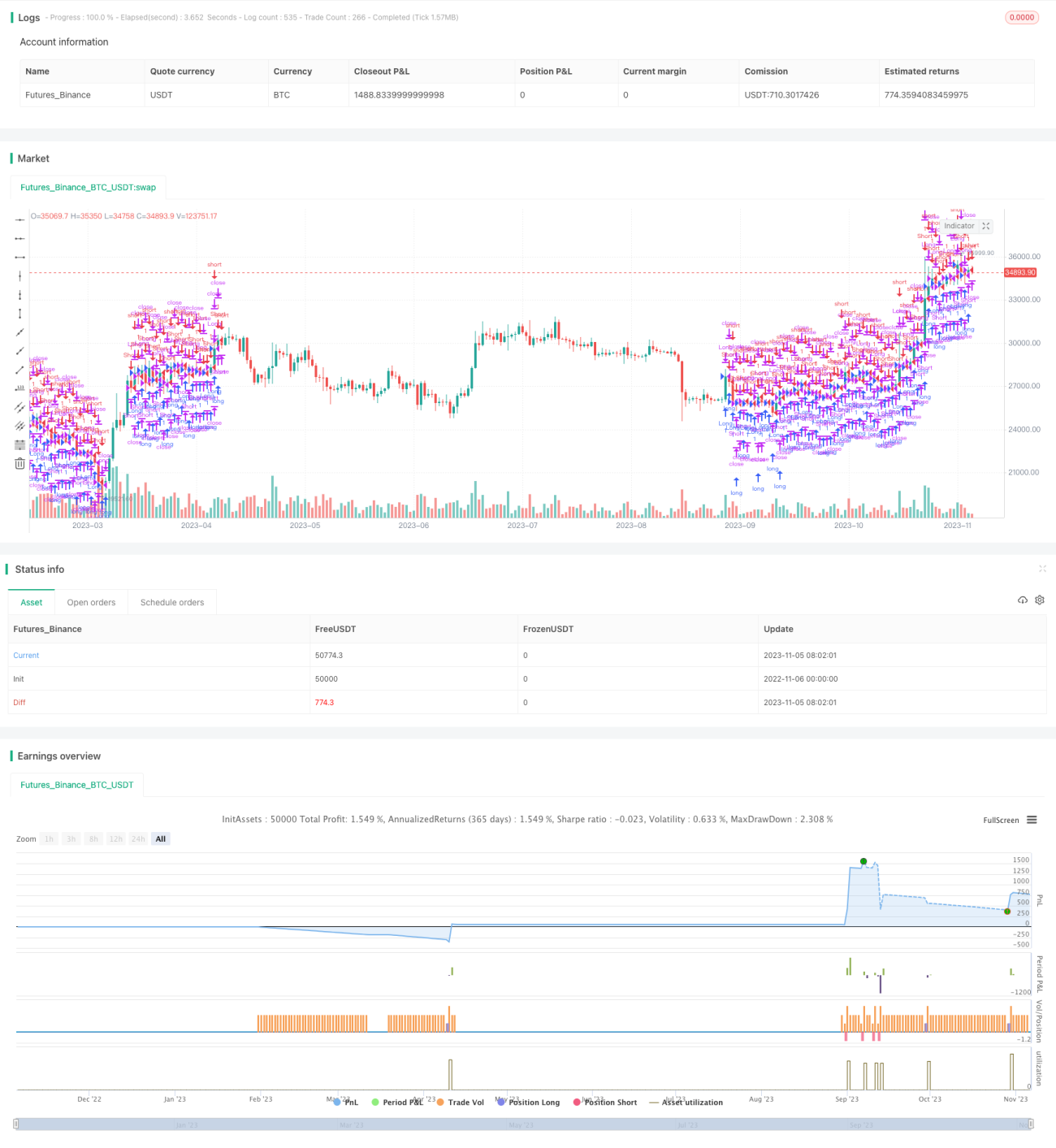

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1