Estratégia de Longo Prazo para Mercados de Alta e Baixa com Posição Longa

Visão Geral

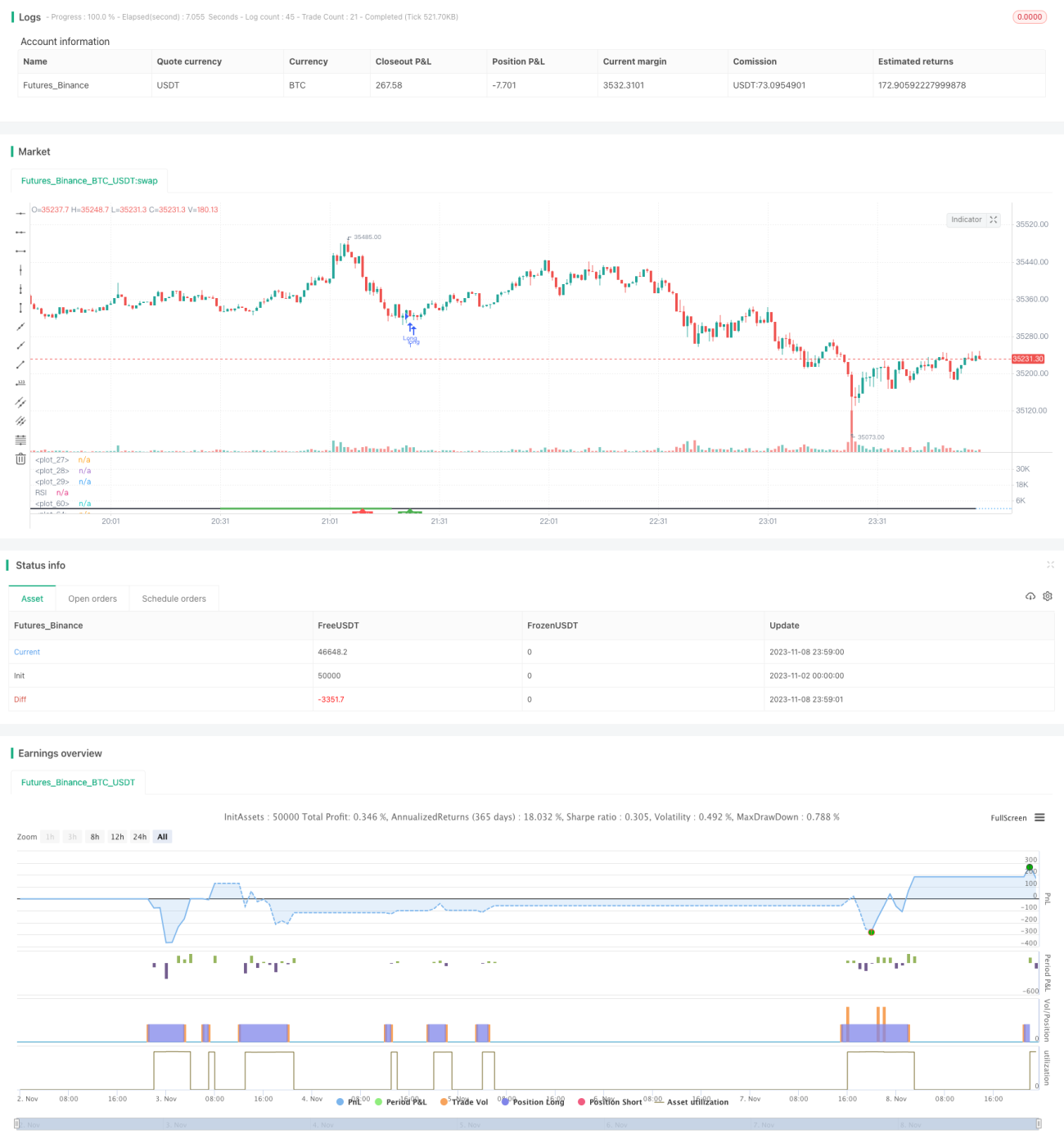

Esta estratégia identifica divergências de alta no indicador RSI para determinar momentos em que o preço do Bitcoin pode se recuperar no curto prazo, estabelecendo assim pontos de entrada adequados.

Princípio da Estratégia

-

Utilizar o indicador RSI para verificar a existência de divergência de alta

- Definir o parâmetro do RSI (padrão: 14 períodos)

- Calcular o valor atual do RSI

- Verificar se ocorre a seguinte divergência de alta:

- O RSI forma um fundo mais baixo

- Nesse momento, o preço também forma um fundo mais baixo

- Em seguida, o RSI forma um fundo mais alto

- Nesse momento, o preço forma um fundo mais alto

-

Verificar se o valor do RSI está abaixo do limite

- Definir o limite inferior do RSI (padrão: 40)

- Se o RSI atual estiver abaixo desse limite, pode ser um ponto de compra

-

Verificar se o preço de fechamento está abaixo do fundo onde a divergência começou

- Se sim, o sinal de compra por divergência é reforçado

-

Definir condição de saída por stop loss

- Estabelecer uma percentagem de stop loss (padrão: 5%)

- Se o drawdown atingir essa percentagem, sair com stop loss

-

Definir condição de saída por lucro

- Definir o limite superior do RSI (padrão: 75)

- Se o RSI subir até esse limite, sair com lucro

Análise de Vantagens

-

O uso da divergência de alta no RSI permite capturar eficazmente momentos de recuperação de curto prazo nos preços

-

Combinado com a verificação do limite inferior do RSI, é possível determinar pontos de entrada precisos antes da recuperação

-

A definição de condições de stop loss e take profit permite gerenciar riscos e ganhos da operação

-

A estratégia incorpora ampla experiência prática do comportamento do RSI em operações reais com Bitcoin, sendo muito adequada para trades de curto prazo comprados

-

Os parâmetros da estratégia são definidos de forma razoável, adaptando-se a diferentes condições de mercado, facilitando a aplicação em tempo real

Análise de Riscos

-

O indicador RSI pode falhar; se a avaliação estiver incorreta, a operação resultará em perda

-

Um único indicador técnico é propenso a gerar sinais falsos; deve ser combinado com outros indicadores

-

É necessário escolher valores de parâmetros adequados; se mal ajustados, podem afetar o retorno da estratégia

-

Como é uma operação comprada, é preciso atentar para a tendência de maior prazo e evitar operar contra a tendência

-

Devem-se considerar os custos de negociação; operações excessivamente frequentes impactam o lucro final

-

É importante realizar backtests periódicos para otimizar os parâmetros e ajustar a estratégia conforme diferentes mercados

Direções de Otimização

-

Pode-se considerar a adição de outros indicadores, como médias móveis, para criar filtros e reduzir sinais falsos

-

É possível testar configurações de parâmetros de diferentes períodos para encontrar a melhor combinação

-

Pode-se incorporar a análise de tendências de maior prazo para evitar comprar em momentos de reversão de tendência

-

É possível definir um stop loss dinâmico, elevando gradualmente o ponto de stop loss após atingir determinado nível de lucro

-

Podem-se definir diferentes amplitudes de stop loss com base na posição específica

-

Pode-se introduzir técnicas de aprendizado de máquina para otimizar automaticamente os parâmetros

Resumo

Esta estratégia identifica divergências de alta no indicador RSI para determinar a possibilidade de recuperação e alta de curto prazo no Bitcoin, estabelecendo assim pontos de entrada. A estratégia é simples e eficaz, baseando-se em ampla experiência prática, sendo muito adequada para operações compradas de curto prazo no Bitcoin. No entanto, um único indicador técnico é propenso a gerar sinais falsos, exigindo combinação com outros indicadores, além de atenção à otimização de parâmetros, definição de stop loss e custos de negociação. Se utilizada corretamente, a estratégia pode gerar bons lucros em operações reais.

- 1