Estratégia de negociação com indicador de média móvel

Visão Geral da Estratégia

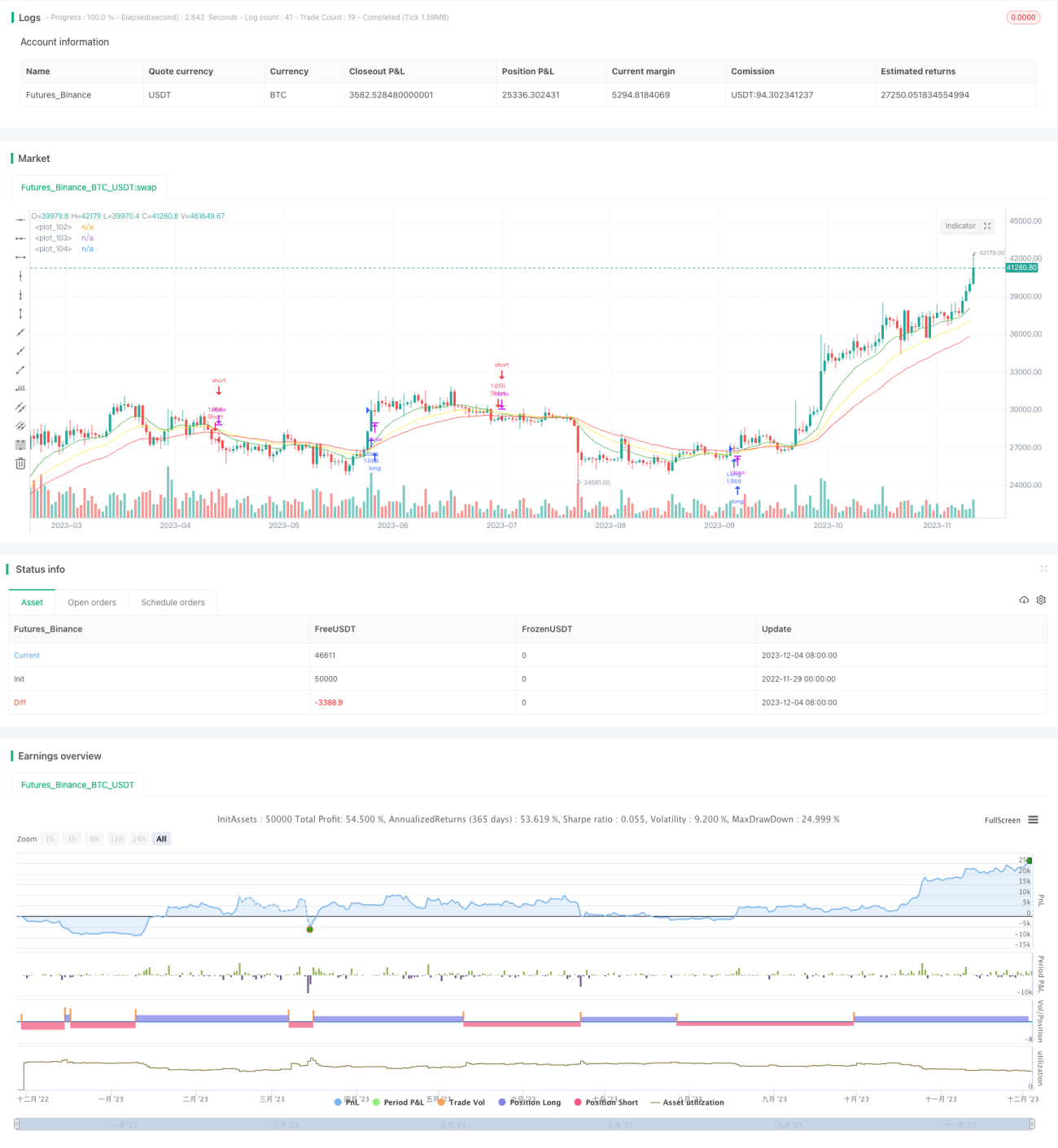

Esta estratégia baseia-se em múltiplas médias móveis para gerar sinais de negociação. Ela monitora simultaneamente as médias móveis de curto, médio e longo prazo, utilizando seus cruzamentos para determinar a direção da tendência e gerar sinais de negociação.

Nome da Estratégia

Estratégia de Cruzamento de Múltiplas Médias Móveis (Multi Moving Average Crossover Strategy)

Princípio da Estratégia

A estratégia utiliza simultaneamente 3 médias móveis de diferentes períodos: 7 dias, 13 dias e 21 dias. Sua lógica de negociação baseia-se nos seguintes pontos:

- Quando a média móvel de curto prazo de 7 dias cruza para cima a média de médio prazo de 13 dias, e a média de longo prazo de 21 dias está em tendência de alta, é gerado um sinal de compra;

- Quando a média móvel de curto prazo de 7 dias cruza para baixo a média de médio prazo de 13 dias, e a média de longo prazo de 21 dias está em tendência de baixa, é gerado um sinal de venda.

Ao combinar médias móveis de diferentes períodos, é possível avaliar a tendência do mercado com maior precisão, evitando negociações errôneas.

Vantagens da Estratégia

- O uso de múltiplas médias móveis permite uma avaliação mais precisa da direção do mercado, evitando ser enganado por falsos rompimentos ou flutuações de curto prazo.

- Os sinais são gerados apenas quando a tendência é clara, reduzindo o número de negociações desnecessárias e, consequentemente, os custos operacionais.

- Os parâmetros são flexíveis, permitindo ajustar os períodos das médias móveis conforme preferências pessoais, adaptando-se a diferentes ativos e condições de mercado.

Riscos da Estratégia

- Em mercados laterais ou de consolidação, podem ocorrer sinais falsos frequentes.

- As médias móveis, como indicadores de acompanhamento de tendência, não conseguem identificar com precisão os pontos de reversão.

- O cruzamento das médias móveis atrasa o reconhecimento da tendência, podendo levar à perda de parte dos lucros.

- É possível reduzir os riscos introduzindo outros indicadores técnicos para validar os sinais e otimizando os parâmetros das médias móveis.

Direções de Otimização da Estratégia

- Considerar a introdução de indicadores de volatilidade para avaliar a força da tendência, evitando negociar em mercados laterais.

- Tentar utilizar técnicas quantitativas, como aprendizado de máquina, para otimizar automaticamente os parâmetros das médias móveis.

- Adicionar uma estratégia de stop loss para limitar perdas quando estas se agravarem.

- Considerar o uso de ordens limitadas nos cruzamentos das médias móveis para reduzir o deslizamento.

Resumo

Esta estratégia combina médias móveis de curto, médio e longo prazo, utilizando seus cruzamentos para identificar a tendência do mercado. Trata-se de uma estratégia de acompanhamento de tendência relativamente estável e eficiente. Por meio da otimização dos parâmetros dos indicadores, do mecanismo de stop loss e da forma de colocação de ordens, é possível melhorar ainda mais a taxa de acerto e a lucratividade da estratégia.

- 1