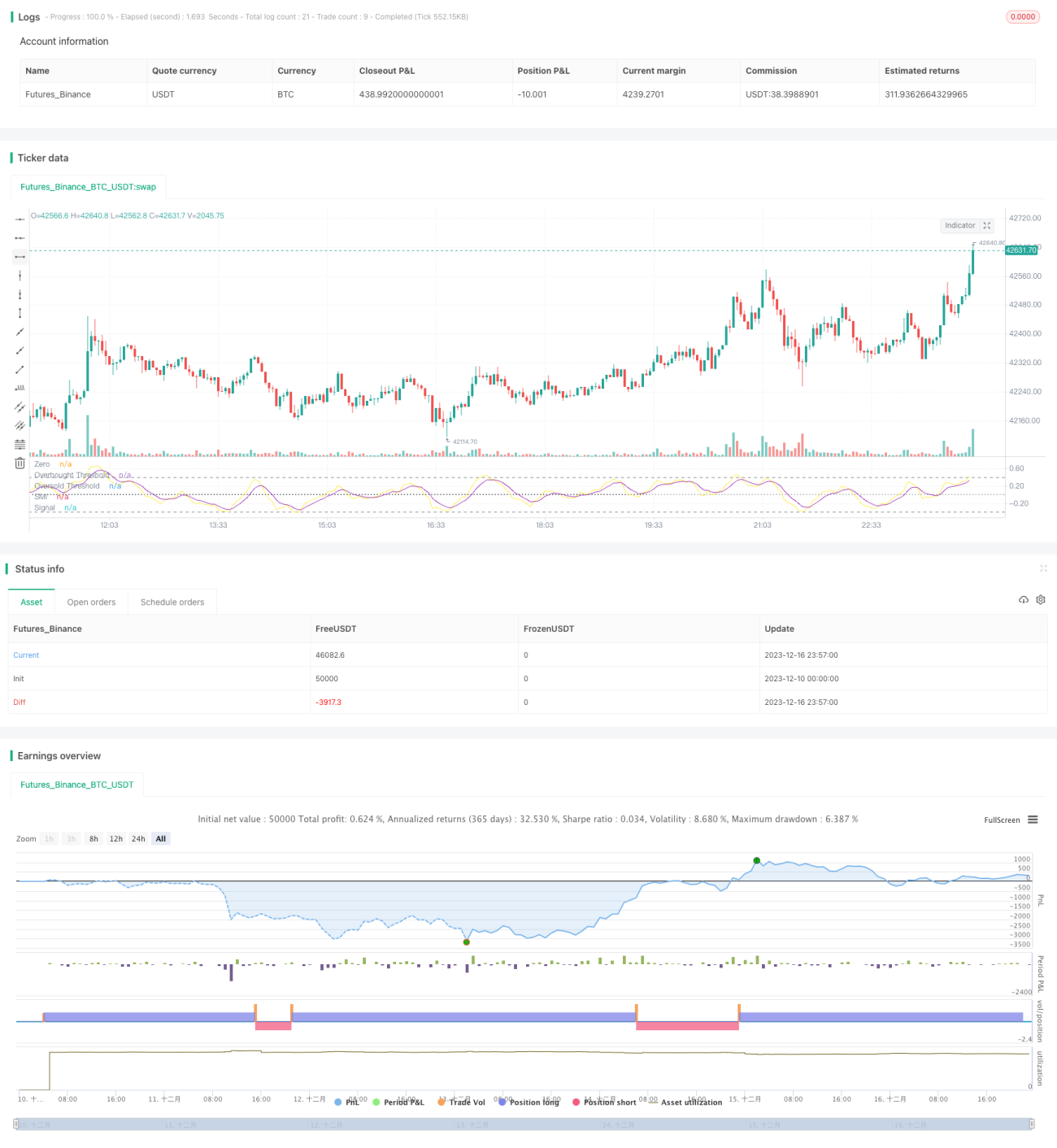

Estratégia de Trading Quantitativo Baseada na Média Móvel Exponencial Adaptativa

Visão Geral

Este artigo analisa em profundidade uma estratégia de negociação quantitativa baseada na Média Móvel Exponencial Adaptativa (AEMA). A estratégia utiliza a forma de volatilidade infinita do Índice de Momentum Estocástico (SMI), combinada com uma média móvel exponencial como linha de sinal, e define limites personalizados de sobrecompra e sobrevenda para aumentar a probabilidade de execução das negociações.

Princípio da Estratégia

A estratégia utiliza dois SMI de diferentes comprimentos, um curto e um longo. A diferença entre suas amplitudes gera sinais de negociação. Além disso, a estratégia emprega uma média móvel exponencial como linha de sinal. Quando o SMI de curto prazo cruza acima do SMI de longo prazo, é feita uma posição comprada; quando o SMI de curto prazo cruza abaixo do SMI de longo prazo, é feita uma posição vendida. Para filtrar sinais falsos, o sinal de entrada comprada só aparece quando o SMI está abaixo da linha de sobrevenda e a linha de sinal também está abaixo da linha de sobrevenda; o sinal de venda exige que o SMI esteja acima da linha de sobrecompra e a linha de sinal também esteja acima da linha de sobrecompra. Essa condição dupla torna a estratégia mais sensível a eventos repentinos, ao mesmo tempo que evita efetivamente rompimentos falsos.

Vantagens da Estratégia

A maior vantagem desta estratégia é sua adaptabilidade. A estratégia utiliza limites personalizáveis de sobrecompra e sobrevenda para ajustar dinamicamente os critérios de compra e venda. Esse mecanismo permite que os parâmetros da estratégia sejam ajustados e otimizados de acordo com diferentes ambientes de mercado, adaptando-se a uma gama mais ampla de condições de mercado. Além disso, a forma de volatilidade infinita do SMI aumenta a sensibilidade e a rapidez da estratégia. Comparado ao SMI tradicional, ele tem maior capacidade de remoção de ruído e menor latência. Isso permite que a estratégia responda rapidamente a eventos repentinos e capture oportunidades de negociação de curto prazo.

Riscos da Estratégia

O maior risco da estratégia é sua dependência da configuração dos parâmetros. Se os parâmetros não forem ajustados corretamente, é fácil gerar um grande número de sinais de negociação ineficazes. Além disso, o SMI, como um indicador de pulso, não apresenta um desempenho ideal em mercados com oscilações aleatórias. Quando ocorrem reversões de tendência com forte volatilidade de preços, a estratégia também pode ser facilmente afetada. Para controlar esses riscos, recomenda-se o uso de medidas rigorosas de gerenciamento de risco, bem como o ajuste dos parâmetros para se adaptar a diferentes ambientes de mercado. Algumas direções viáveis de otimização serão apresentadas a seguir.

Direções de Otimização da Estratégia

Esta estratégia ainda possui várias direções que podem ser otimizadas. Primeiro, é possível testar diferentes combinações de comprimentos de SMA para encontrar o melhor par de parâmetros. Segundo, pode-se considerar a colocação de um stop loss próximo ao ponto de entrada para controlar a perda por operação. Terceiro, é possível combinar outros indicadores, como RSI e Bandas de Bollinger, para definir linhas dinâmicas de sobrecompra e sobrevenda. Quarto, é possível utilizar algoritmos de aprendizado de máquina para otimizar automaticamente os parâmetros. Quinto, a estratégia pode ser integrada em um modelo multifatorial para melhorar sua estabilidade.

Conclusão

Este artigo analisou em profundidade o princípio, as vantagens, os riscos e as direções de otimização de uma estratégia adaptativa de negociação baseada no SMI infinito. A estratégia utiliza limites adaptativos e uma média móvel exponencial para filtrar sinais, capturando efetivamente oportunidades de curto prazo no mercado. Embora dependa de certa configuração de parâmetros, por meio de um rigoroso controle de risco e otimização em várias frentes, a estratégia ainda possui considerável valor prático. Acredita-se que, na prática da negociação quantitativa, ela possa desempenhar um papel importante, fornecendo suporte eficaz para as decisões de negociação.

- 1