Estratégia de Compra Direcionada com Baixa Volatilidade e Take-Profit e Stop-Loss

Visão Geral

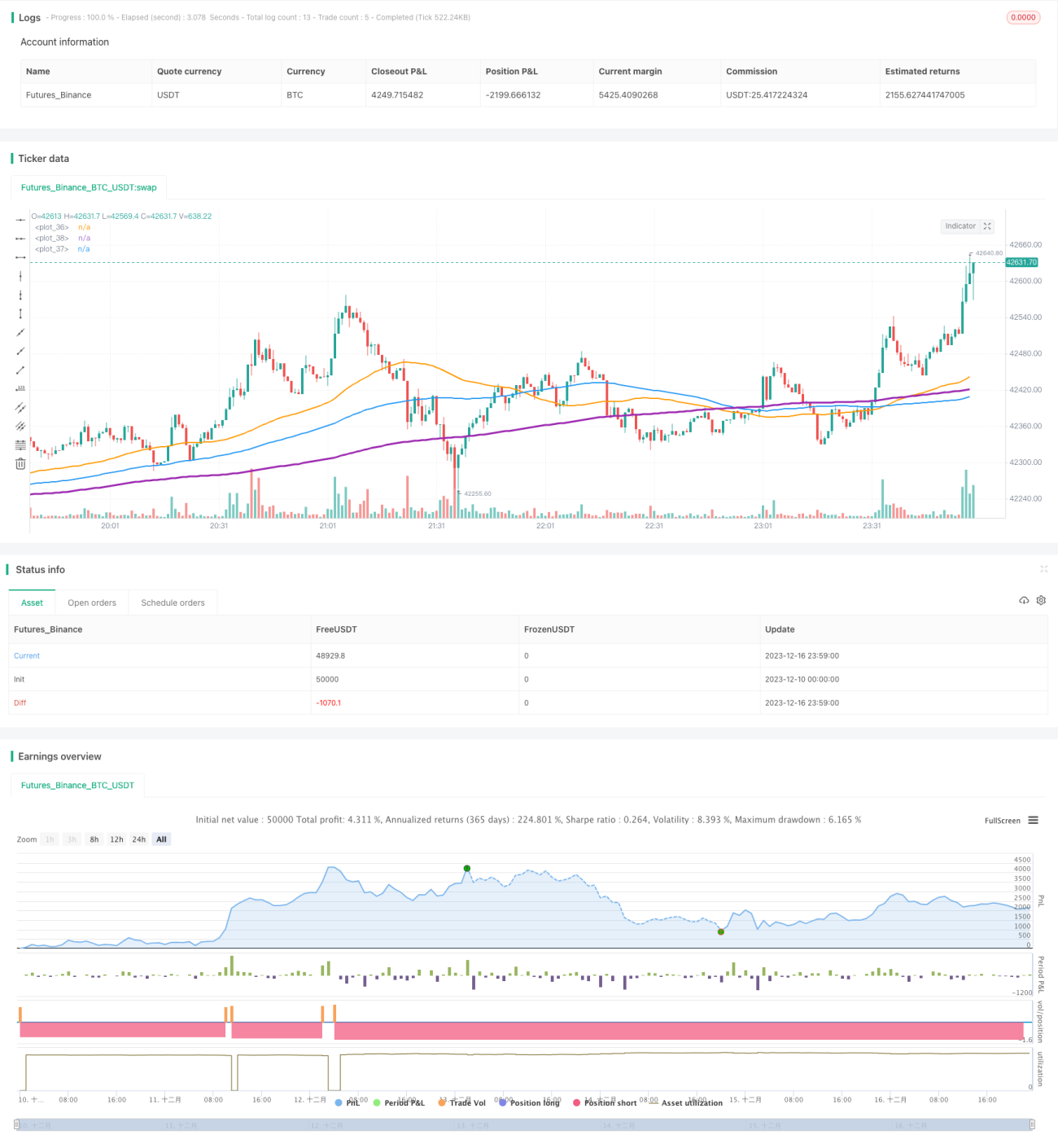

Esta estratégia é denominada "Estratégia de Compra Direcionada com Baixa Volatilidade, Stop-Gain e Stop-Loss". Ela utiliza o cruzamento de médias móveis como sinal de compra, combinado com stop-gain e stop-loss para travar lucros, sendo adequada para moedas em intervalos de baixa volatilidade.

Princípio da Estratégia

A estratégia utiliza três médias móveis de períodos diferentes: 50 períodos, 100 períodos e 200 períodos. Sua lógica de compra é: quando a média de 50 períodos cruza acima da média de 100 períodos, e a média de 100 períodos cruza acima da média de 200 períodos, realiza-se uma posição comprada.

Este sinal indica que o mercado está saindo de um intervalo de baixa volatilidade e começando a entrar em uma tendência. A subida rápida da média de 50 períodos representa um aumento súbito da força interna de curto prazo, começando a impulsionar as linhas de médio e longo prazo para cima; a média de 100 períodos também começando a subir indica que a força de médio prazo está se juntando, estabilizando a tendência ascendente.

Após a entrada, a estratégia utiliza stop-gain e stop-loss para travar lucros. O objetivo de stop-gain é 8% do preço de entrada, e a linha de stop-loss é 4% do preço de entrada. Definir um stop-gain maior que o stop-loss favorece lucros maiores que perdas, garantindo a rentabilidade geral da estratégia.

Análise de Vantagens

A estratégia tem as seguintes vantagens:

- Captura com precisão as oportunidades de tendência decorrentes de rupturas de intervalos de baixa volatilidade.

- As médias móveis são fáceis de calcular e testar, com lógica simples e clara.

- A definição de stop-gain e stop-loss é razoável, favorecendo a obtenção de retornos estáveis.

- Parâmetros configuráveis e flexíveis, fáceis de otimizar.

Análise de Riscos

A estratégia também apresenta alguns riscos:

- Sinais de ruptura falsos podem levar a perdas.

- Dificuldade em parar perdas quando o mercado inverte.

- A definição inadequada dos parâmetros de stop-gain e stop-loss pode afetar a rentabilidade.

Contramedidas:

- Combinar com outros indicadores para filtrar sinais, garantindo a validade da ruptura.

- Encurtar adequadamente o período de stop-loss para reduzir perdas causadas por reversões.

- Testar diferentes proporções de stop-gain e stop-loss para encontrar os parâmetros ideais.

Direções de Otimização

A estratégia pode ser otimizada nos seguintes aspectos:

- Testar diferentes parâmetros de período das médias móveis para encontrar a melhor combinação.

- Adicionar indicadores como volume para confirmar a ruptura da tendência.

- Ajustar dinamicamente as amplitudes de stop-gain e stop-loss.

- Combinar métodos de aprendizado de máquina para prever a taxa de sucesso das rupturas.

- Ajustar parâmetros para diferentes condições de mercado e moedas.

Em resumo, a lógica operacional geral da estratégia é clara. Ao configurar os períodos das médias móveis e as amplitudes de stop-gain e stop-loss, obtêm-se retornos de baixo risco, sendo flexivelmente aplicável em negociações quantitativas. Futuramente, pode ser otimizada a partir de sinais de entrada, métodos de stop-loss, etc., combinando ajustes de parâmetros para encontrar o melhor desempenho.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1