Estratégia de Média Móvel Suavizada com Momentum Estocástico

Visão Geral

Esta estratégia combina a Média Móvel Exponencial (EMA) com o Oscilador Estocástico (Stochastic Oscillator), utilizando uma abordagem de seguimento e continuação de tendência, além de possuir algumas funcionalidades interessantes. Eu a projetei especificamente para negociar altcoins, mas ela também funciona para o próprio Bitcoin e alguns pares de forex.

Princípio da Estratégia

A estratégia possui 4 condições necessárias para gerar um sinal de abertura de trade. Abaixo estão as condições para abrir uma posição comprada (os sinais de fechamento são opostos):

- A EMA rápida está acima da EMA lenta

- A linha K do Estocástico está em região de sobrecompra

- A linha K do Estocástico cruza para cima a linha D do Estocástico

- O preço fecha entre a EMA lenta e a EMA rápida

Assim que todas as condições forem verdadeiras, a posição é aberta na abertura do próximo candle.

Análise de Vantagens

Esta estratégia combina as vantagens da EMA e do Estocástico, sendo capaz de capturar efetivamente o início e a continuação de tendências, sendo adequada para operações de médio e longo prazo. Além disso, a estratégia oferece diversos parâmetros customizáveis, permitindo que o usuário ajuste de acordo com seu estilo de trading e as características do mercado.

Especificamente, as vantagens da estratégia são:

- O cruzamento da EMA determina a direção da tendência, aumentando a estabilidade e a confiabilidade do sinal

- O Estocástico identifica se o ativo está sobrecomprado ou sobrevendido, buscando oportunidades de reversão

- A combinação dos dois indicadores oferece tanto seguimento de tendência quanto negociação contrária

- O ATR calcula automaticamente a distância do stop loss, ajustando-se à volatilidade do mercado

- Permite customizar a relação risco-retorno, atendendo a diferentes necessidades

- Oferece diversos parâmetros customizáveis, permitindo que o usuário se adapte ao mercado

Análise de Risco

Os principais riscos desta estratégia são:

- O sinal gerado pelo cruzamento das EMAs pode resultar em falso rompimento, gerando sinais incorretos

- O Estocástico, por si só, possui defasagem, podendo perder o momento ideal de reversão de preço

- Uma única estratégia não consegue se adaptar completamente ao ambiente de mercado mutável

Para mitigar os riscos acima, as seguintes medidas podem ser adotadas:

- Ajustar adequadamente os parâmetros do período da EMA para evitar muitos sinais falsos

- Combinar mais indicadores para julgar a tendência e os níveis de suporte, garantindo a confiabilidade do sinal

- Estabelecer uma estratégia clara de gestão de capital, controlando a exposição ao risco de cada trade

- Utilizar uma estratégia composta, onde diferentes estratégias podem validar os sinais mutuamente, aumentando a estabilidade

Direções de Otimização

Esta estratégia pode ser otimizada ainda mais nos seguintes aspectos:

- Adicionar um módulo de ajuste de posição baseado em volatilidade. Quando a volatilidade do mercado aumentar, reduzir adequadamente a posição; quando diminuir, aumentar a posição.

- Adicionar julgamento de tendência de timeframe maior, evitando operar contra a tendência. Por exemplo, combinar candles diários ou semanais para determinar a direção da tendência.

- Adicionar modelos de aprendizado de máquina para julgar sinais de compra e venda. Modelos de classificação podem ser treinados com dados históricos para auxiliar na geração de sinais de trading.

- Otimizar o módulo de estratégia de gestão de capital, tornando o stop loss e o tamanho da posição mais inteligentes.

Conclusão

Esta estratégia integra as vantagens do seguimento de tendência e da negociação de reversão, considerando tanto o ambiente de mercado de timeframe maior quanto o comportamento do preço atual. É uma estratégia eficaz que vale a pena acompanhar em tempo real a longo prazo. Através da otimização contínua das configurações de parâmetros, adição de módulos de julgamento de tendência, entre outros meios, o desempenho da estratégia ainda tem grande espaço para melhoria, valendo a pena investir mais esforços de desenvolvimento.

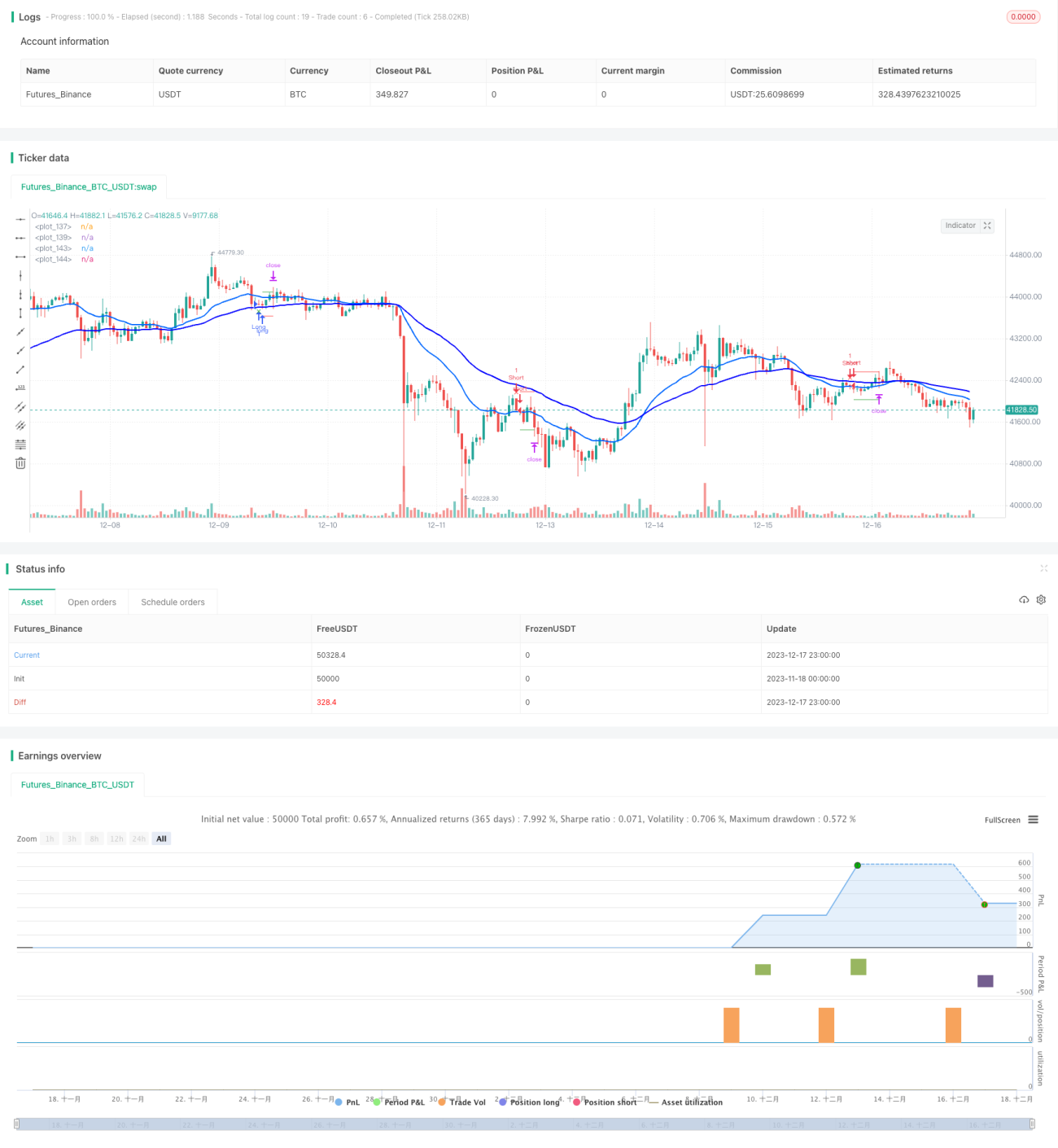

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © LucasVivien

// Since this Strategy may have its stop loss hit within the opening candle, consider turning on 'Recalculate : After Order is filled' in the strategy settings, in the "Properties" tabs- 1