Стратегия стоп-лосса в хаотических правилах торговли

Обзор

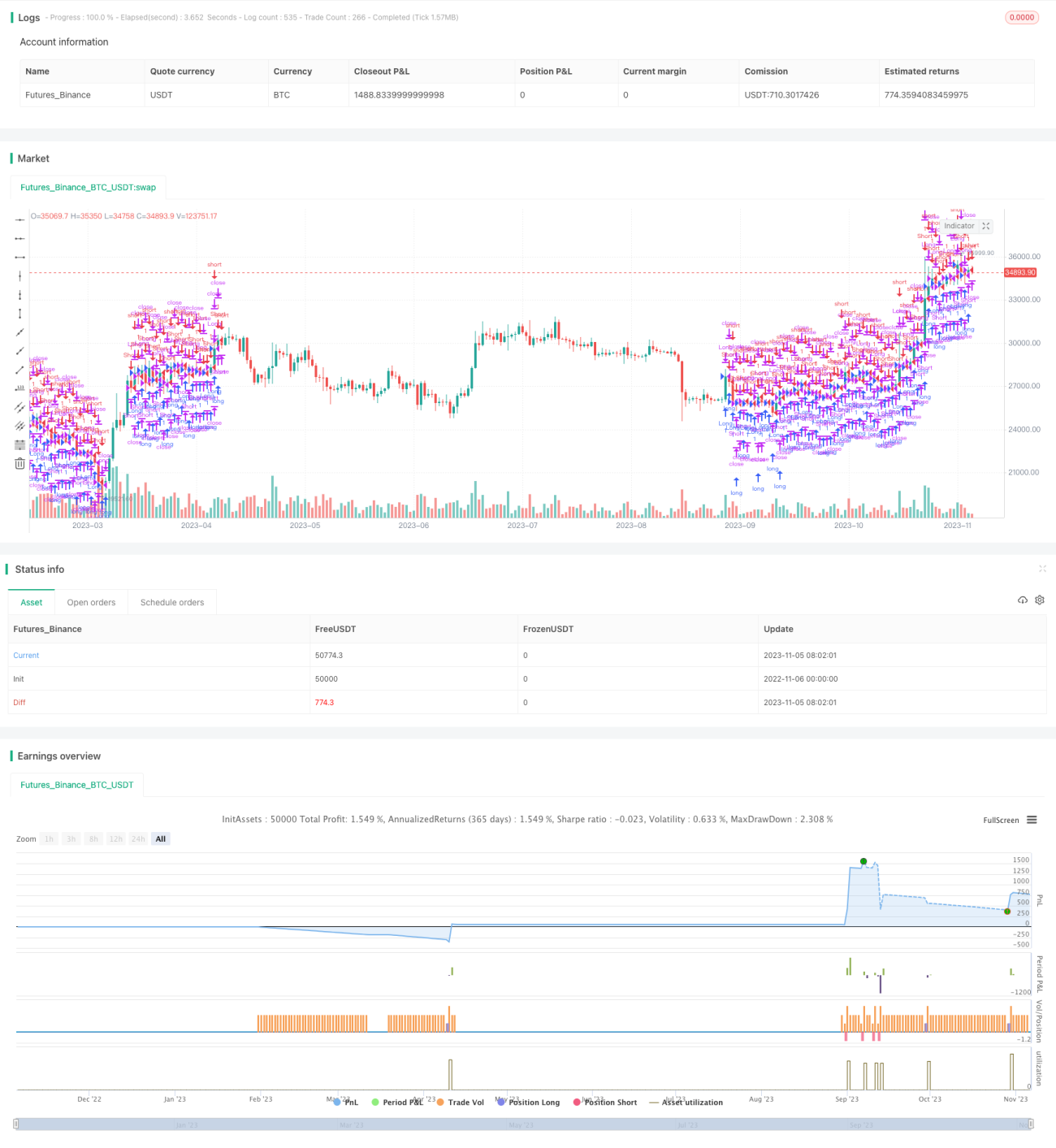

Основная идея данной стратегии заключается в добавлении к стратегии RSI нескольких ключевых правил управления сделками, включая стоп-лосс, тейк-профит, трейлинг-стоп, а также стоп по кредитному плечу. Это позволяет стратегии получать более высокую доходность на трендовых движениях во время бэктестинга и минимизировать убытки на боковых рынках.

Принцип стратегии

Стратегия сначала рассчитывает индикатор RSI. Когда RSI опускается ниже линии перекупленности, открывается длинная позиция; когда RSI поднимается выше линии перепроданности, открывается короткая позиция.

После сигнала на открытие длинной позиции фиксируется максимальная цена этого момента как опорная точка для трейлинг-стопа. Если цена опускается ниже точки трейлинг-стопа минус величина стопа, позиция закрывается по стопу.

После сигнала на открытие короткой позиции фиксируется минимальная цена этого момента как опорная точка для трейлинг-стопа. Если цена поднимается выше точки трейлинг-стопа плюс величина стопа, позиция закрывается по стопу.

Также устанавливаются фиксированные расстояния для тейк-профита и стоп-лосса. Если цена достигает расстояния тейк-профита, позиция полностью закрывается с фиксацией прибыли; если достигает расстояния стоп-лосса, позиция закрывается с убытком.

Кроме того, в зависимости от кредитного плеча устанавливается линия стоп-лосса по плечу. Если цена касается этой линии, позиция закрывается.

Благодаря трейлинг-стопу по максимуму на восходящем тренде и по минимуму на нисходящем, а также фиксированным расстояниям стоп-лосса и тейк-профита, стратегия позволяет получать более высокую прибыль на трендовых движениях. Стоп по кредитному плечу помогает избежать роста убытков.

Преимущества

Главное преимущество стратегии – внедрение множества правил управления сделками, что позволяет, используя сильные стороны RSI, лучше контролировать риски.

Конкретные преимущества:

-

На трендовых рынках трейлинг-стоп позволяет следовать за трендом и фиксировать прибыль, увеличивая доходность.

-

Фиксированные расстояния тейк-профита и стоп-лосса фиксируют часть прибыли, предотвращая полное затягивание прибыли при развороте тренда.

-

Стоп по кредитному плечу помогает избежать значительного роста убытков, контролируя риск.

-

Сочетание различных типов стопов позволяет использовать их сильные стороны в разных рыночных условиях, повышая общую стабильность стратегии.

-

Параметры стратегии можно гибко настраивать, адаптируя к различным торговым инструментам и рыночным условиям.

-

Логика стратегии понятна и проста для понимания, что облегчает её проверку, оптимизацию и применение.

Анализ рисков

Основные риски стратегии:

-

Стратегия RSI сама по себе несёт риск ложных сигналов, что может приводить к срабатыванию стоп-лосса. Можно оптимизировать параметры RSI.

-

Колебания около уровня стоп-лосса могут вызывать частые срабатывания стопа. Можно увеличить расстояние стопа, чтобы избежать этого.

-

Тейк-профит может не полностью зафиксировать прибыль на тренде. Для определения окончания тренда можно комбинировать другие индикаторы.

-

Фиксированный стоп-лосс может быть слишком мал, чтобы полностью избежать убытков. Можно рассмотреть скользящий или динамический стоп.

-

Слишком высокое кредитное плечо может сделать стоп по плечу слишком близким к цене открытия. Следует снизить плечо.

-

Период бэктестинга не может полностью отразить будущие рыночные условия. Необходимо контролировать риски и тестировать на разных временных отрезках.

Эти риски можно смягчить путём настройки параметров, оптимизации стоп-механизмов и управления рисками. Однако ни одна стратегия не может полностью избежать рыночных рисков, поэтому важно управлять рисками.

Направления оптимизации

Стратегию можно дальше оптимизировать по следующим направлениям:

-

Оптимизировать параметры RSI для снижения вероятности ложных сигналов. Протестировать оптимальные комбинации для разных рынков.

-

Попробовать другие индикаторы для входа, такие как KD, MACD, в сочетании с RSI для множественной фильтрации.

-

Использовать машинное обучение для динамической оптимизации параметров стоп-лосса и тейк-профита.

-

Использовать более сложные типы стопов, например, скользящий стоп, усреднённый стоп, динамический стоп.

-

Оптимизировать уровень кредитного плеча, оценить влияние разных плеч на доходность и контроль риска.

-

Автоматически настраивать параметры в зависимости от рыночных условий, например, α-Dual Thrust.

-

Комбинировать другие факторы для оценки устойчивости тренда, например, объём торгов.

-

Разрабатывать более стабильные и интерпретируемые стоп-механизмы с помощью глубокого обучения.

-

Тестировать данные разных инструментов и временных периодов для оценки устойчивости стратегии.

Заключение

Данная стратегия добавляет к стратегии RSI несколько типов стоп-лоссов, полностью используя двойную роль стопов в получении прибыли на тренде и контроле рисков. Пространство для оптимизации стратегии велико; её можно улучшать по многим направлениям, усиливая преимущества и снижая риски. Идея стоп-стратегий универсальна и может быть расширена на многие стратегии и торговые инструменты, что делает её перспективным направлением исследований. Благодаря постоянной оптимизации и проверке стоп-стратегии могут стать важной частью механических торговых систем.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1