Долгосрочная бычья стратегия на бычьем и медвежьем рынках

Обзор

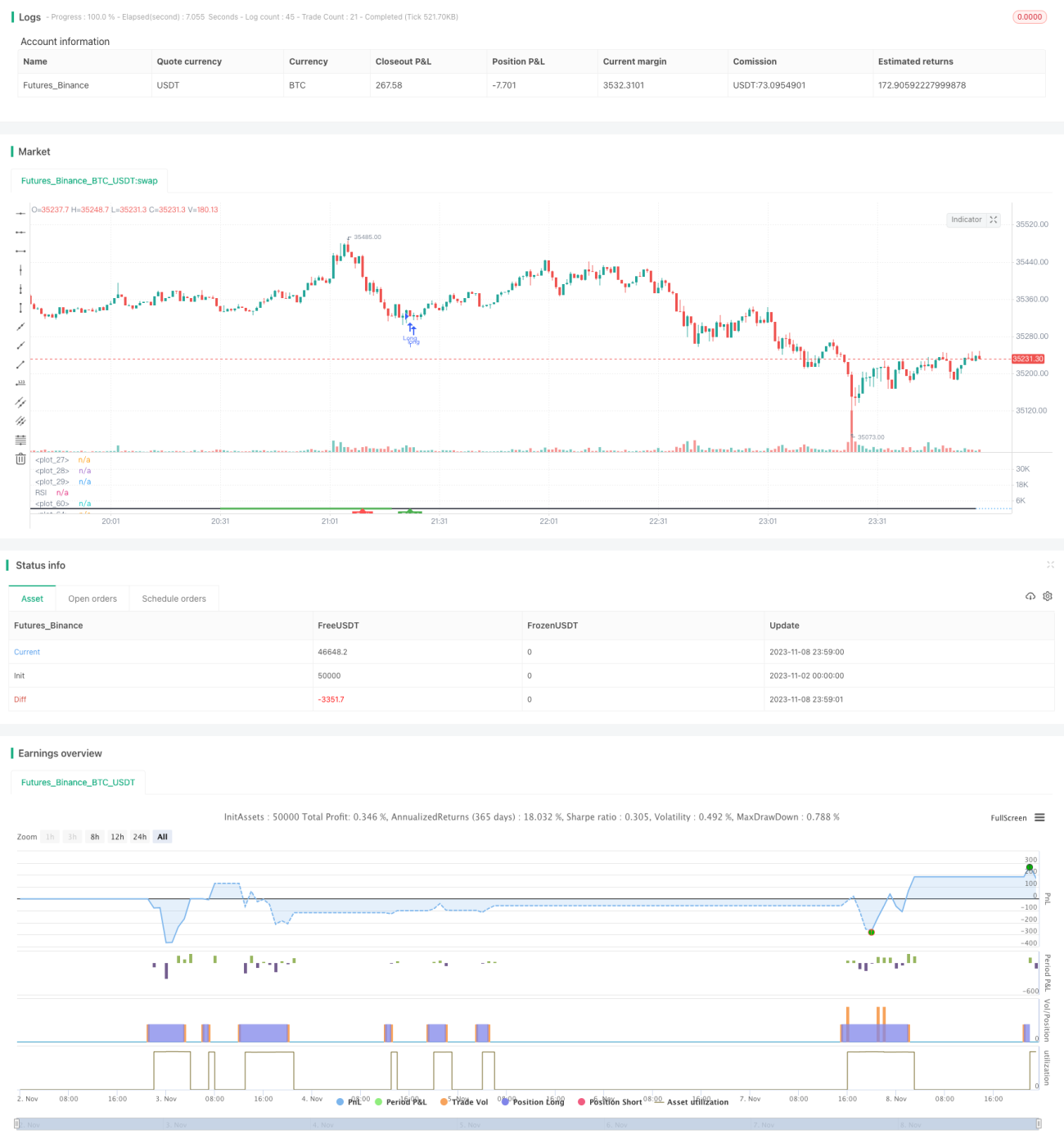

Стратегия определяет бычьи дивергенции индикатора RSI для выявления моментов, когда цена биткоина, вероятно, отскочит вверх в краткосрочной перспективе, тем самым определяя подходящие точки входа.

Принцип стратегии

-

Использование индикатора RSI для выявления бычьих дивергенций

- Определение параметров RSI (по умолчанию 14 периодов)

- Расчет текущего значения RSI

- Определение наличия следующих условий бычьей дивергенции:

- RSI формирует более низкий минимум

- В это время цена формирует более низкий минимум

- Затем RSI формирует более высокий минимум

- В это время цена формирует более высокий минимум

-

Проверка, находится ли значение RSI ниже порогового уровня

- Определение порогового уровня для минимума RSI (по умолчанию 40)

- Если текущее значение RSI ниже этого порога, это может быть сигналом к покупке

-

Проверка, находится ли цена закрытия ниже минимума, с которого началась дивергенция

- Если да, то сигнал бычьей дивергенции дополнительно подтверждается

-

Определение условия выхода по стоп-лоссу

- Установка процента стоп-лосса (по умолчанию 5%)

- Если просадка достигает этого процента, происходит выход по стоп-лоссу

-

Определение условия выхода по прибыли

- Установка порогового уровня для максимума RSI (по умолчанию 75)

- Если RSI поднимается до этого порога, происходит выход по прибыли

Анализ преимуществ

-

Использование бычьих дивергенций RSI позволяет эффективно улавливать моменты краткосрочного отскока цены

-

В сочетании с определением минимума RSI позволяет точно определить точку входа до начала отскока

-

Наличие условий стоп-лосса и тейк-профита позволяет управлять рисками и доходностью сделок

-

Стратегия основана на анализе особенностей индикатора RSI в реальной торговле биткоином, что делает ее очень подходящей для краткосрочных длинных позиций по биткоину

-

Разумные настройки параметров позволяют адаптироваться к различным рыночным условиям, что полезно для практического применения

Анализ рисков

-

Индикатор RSI может давать сбои; ошибочное определение приведет к убыткам по сделке

-

Единственный технический индикатор часто генерирует ложные сигналы, поэтому его следует комбинировать с другими индикаторами

-

Необходимо правильно подобрать значения параметров; неправильная настройка может снизить доходность стратегии

-

При торговле в длинную сторону следует учитывать тренд старшего таймфрейма, чтобы избегать контртрендовых операций

-

Необходимо учитывать торговые комиссии; слишком частые сделки могут снизить итоговую прибыль

-

Следует регулярно проводить оптимизацию параметров на исторических данных и корректировать стратегию в зависимости от рыночных условий

Направления оптимизации

-

Можно рассмотреть добавление других индикаторов, например, скользящих средних, для установки фильтров и уменьшения количества ложных сигналов

-

Можно протестировать различные настройки периодов для поиска оптимальной комбинации параметров

-

Можно учитывать тренды старшего таймфрейма, чтобы избегать открытия длинных позиций при развороте тренда

-

Можно установить динамический стоп-лосс, постепенно повышая его уровень после достижения определенной прибыли

-

В зависимости от конкретной позиции можно задавать разные уровни стоп-лосса

-

Можно внедрить машинное обучение для автоматической оптимизации параметров

Заключение

Стратегия определяет моменты покупки, выявляя бычьи дивергенции индикатора RSI, которые указывают на возможный краткосрочный отскок биткоина вверх. Стратегия проста, эффективна и основана на большом практическом опыте, что делает ее очень подходящей для краткосрочных длинных позиций по биткоину. Однако единственный технический индикатор может генерировать ложные сигналы, поэтому его следует комбинировать с другими индикаторами, а также уделять внимание оптимизации параметров, настройке стоп-лоссов, торговым издержкам и другим вопросам. При правильном применении стратегия может приносить значительную прибыль в реальной торговле.

- 1