Внутридневная торговая стратегия для биткойна с использованием множества индикаторов

Обзор

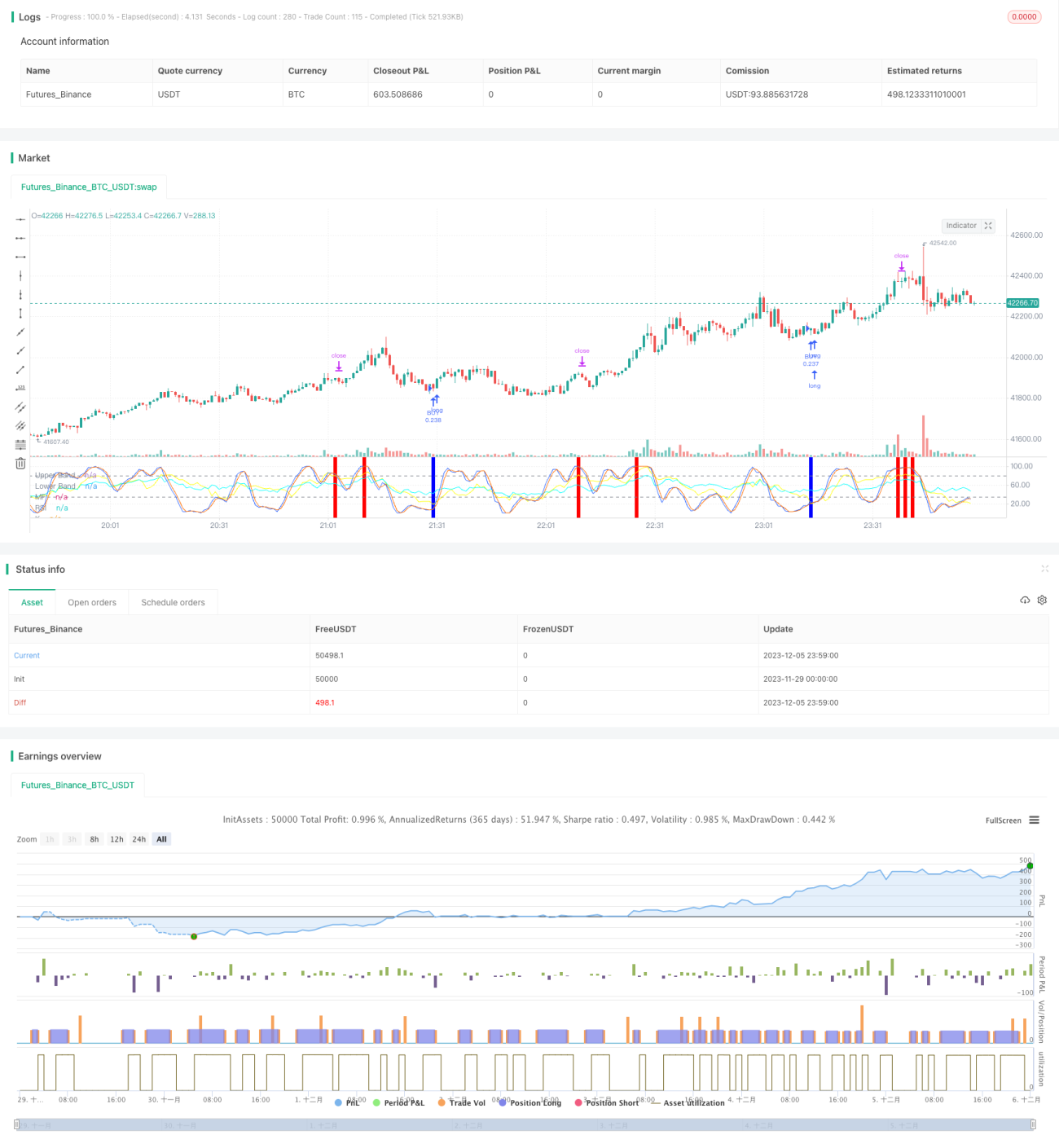

Данная стратегия объединяет четыре индикатора: RSI, MFI, Stoch RSI и MACD для внутридневной торговли биткоином. Стратегия размещает ордер только тогда, когда несколько индикаторов одновременно подают сигнал на покупку или продажу, чтобы контролировать риски.

Принцип стратегии

-

Индикатор RSI используется для определения перекупленности или перепроданности рынка. Когда RSI ниже 40, формируется сигнал на покупку, выше 70 — сигнал на продажу.

-

Индикатор MFI оценивает денежный поток на рынке. Когда MFI ниже 23, формируется сигнал на покупку, выше 80 — сигнал на продажу.

-

Индикатор Stoch RSI определяет перекупленность или перепроданность рынка. Когда линия K ниже 34, формируется сигнал на покупку, выше 80 — сигнал на продажу.

-

Индикатор MACD анализирует тренд и импульс рынка. Когда быстрая линия ниже медленной и гистограмма отрицательна, формируется сигнал на покупку; в противоположном случае — сигнал на продажу.

Анализ преимуществ

-

Сочетание четырёх индикаторов повышает точность сигналов и позволяет избежать убытков из-за сбоя одного индикатора.

-

Ордер размещается только при одновременном возникновении сигналов от нескольких индикаторов, что значительно снижает вероятность ложных сигналов.

-

Использование внутридневной стратегии позволяет избежать ночных рисков и снизить затраты на капитал.

Риски и методы их решения

-

Частота сделок по стратегии может быть относительно низкой, что создаёт определённый временной риск. Допускается умеренное ослабление параметров индикаторов для увеличения числа сделок.

-

Вероятность ошибочных сигналов от индикаторов всё ещё существует. Возможно внедрение алгоритмов машинного обучения для дополнительной оценки надёжности сигналов индикаторов.

-

Существует определённый риск перекупленности/перепроданности. Допускается корректировка параметров индикаторов или добавление других индикаторов для логического анализа.

Направления оптимизации

-

Добавление функции адаптивных параметров индикаторов. Регулировка параметров в реальном времени в зависимости от волатильности и скорости изменения рынка.

-

Внедрение логики стоп-лосса. Например, при убытке выше определённого процента стратегия выходит из позиции, эффективно контролируя потери по одной сделке.

-

Интеграция индикаторов настроения. Добавление многомерной оценки, такой как рыночная активность и уровень паники, для повышения доходности стратегии.

Заключение

Данная стратегия генерирует сигналы путём взаимной верификации четырёх индикаторов, что эффективно снижает уровень ложных сигналов. Это относительно стабильная высокочастотная стратегия получения прибыли. По мере дальнейшей оптимизации параметров и модели можно ожидать повышения процента выигрышных сделок и общей доходности.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1