Использование стратегии разворота на основе двойных скользящих средних

Обзор

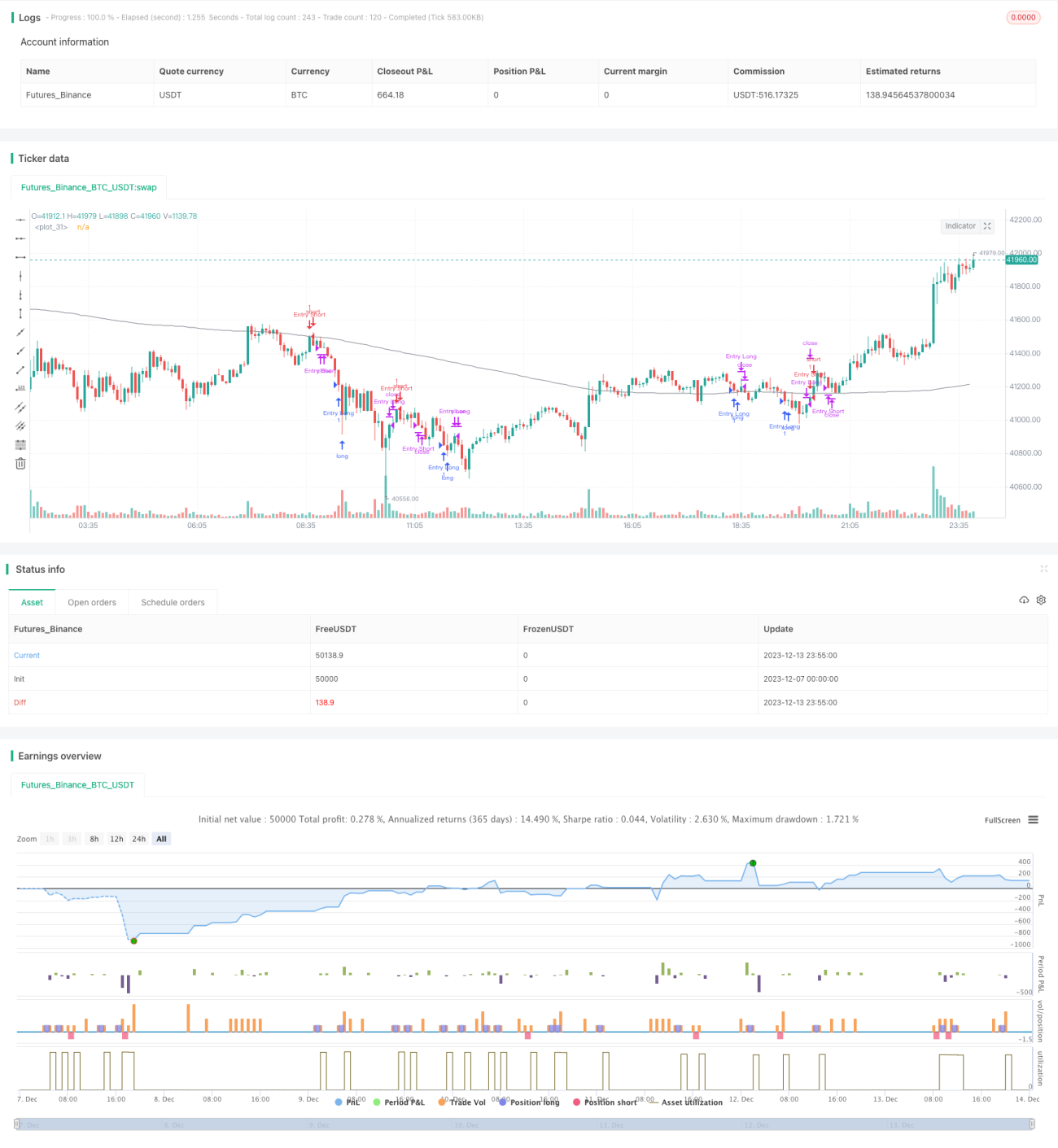

Данная стратегия представляет собой краткосрочную торговую стратегию, использующую двойные скользящие средние для определения разворота рынка. Она определяет текущий восходящий или нисходящий тренд на основе соотношения цен закрытия трех последних свечей. При обнаружении смены тренда предпринимаются соответствующие действия по открытию длинных или коротких позиций. Кроме того, стратегия использует простую скользящую среднюю для фильтрации сигналов на продажу, снижая торговые риски.

Принцип стратегии

Основным индикатором стратегии является соотношение цен закрытия трех последних свечей. Если все три свечи являются медвежьими, считается, что рынок находится в нисходящем тренде; если все три свечи являются бычьими, считается, что рынок находится в восходящем тренде. Когда после нисходящего тренда появляется большая бычья свеча, открывается длинная позиция; когда после восходящего тренда появляется большая медвежья свеча, открывается короткая позиция.

Логика открытия длинной позиции: если три предыдущие свечи — медвежьи, а последняя свеча — большая медвежья, то открывается длинная позиция. Логика закрытия: когда цена пробивает максимум предыдущей свечи.

Логика открытия короткой позиции: если три предыдущие свечи — бычьи, а последняя свеча — большая бычья, и при этом цена ниже простой скользящей средней, то открывается короткая позиция. Логика закрытия: когда цена пробивает минимум предыдущей свечи.

Длина скользящей средней и порог для определения большой бычьей/медвежьей свечи задаются пользователем.

Преимущества стратегии

- Использование паттернов свечей для определения точек разворота рынка позволяет избежать «погони» за трендом и уменьшить убытки.

- Комбинирование со скользящей средней для фильтрации сигналов предотвращает преждевременное открытие коротких позиций на растущем рынке.

- Простая и понятная логика, легко модифицируется.

- Настраиваемые параметры, адаптируемые под разные инструменты и таймфреймы.

- При определенных условиях позволяет своевременно ловить краткосрочные коррекции.

Риски стратегии

- Возможны ложные развороты в виде трех подряд больших медвежьих или бычьих свечей, что приведет к попаданию в ловушку. Риск можно снизить, ужесточив условия разворота.

- При неудачном развороте велика вероятность попасть под «погоню за ростом/снижением». Рекомендуется устанавливать стоп-лоссы для контроля риска.

- Неправильная настройка параметров может привести к слишком частым или редким входам в рынок. Требуется многократное тестирование для оптимизации.

- При боковом движении рынка велик риск попадания в ловушку. Можно увеличить порог для определения большой свечи, чтобы уменьшить количество ложных сигналов.

Оптимизация стратегии

- Использовать более сложные индикаторы в сочетании с паттернами свечей (например, Bollinger Bands, MACD) для повышения точности определения разворота.

- Добавить индикаторы объема или волатильности в комбинацию со свечными паттернами, чтобы избежать ложных сигналов при низком объеме.

- Внедрить логику стоп-лосса: фиксированный стоп в пунктах или трейлинг-стоп.

- Оптимизировать параметры для поиска наилучшего сочетания.

- Протестировать на большем количестве инструментов и таймфреймов для поиска оптимальных условий применения.

Заключение

В целом, данная стратегия представляет собой довольно универсальную краткосрочную стратегию, использующую простые индикаторы для ловли краткосрочных разворотов рынка. Ее преимущества — простота понимания и четкая логика; при определенной оптимизации она может показывать неплохие результаты. Однако ей присущи типичные риски разворотных стратегий, которые необходимо контролировать с помощью стоп-лоссов, ужесточения условий разворота и других методов. Данная стратегия может быть использована в качестве вводной для изучения и практики количественной торговли.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1