Стратегия длинных и коротких позиций на основе индикаторов SMA и PSAR

Обзор

Стратегия под названием «Мульти-длинная и короткая стратегия SMA и PSAR» сочетает в себе преимущества простой скользящей средней (SMA) и индикатора параболической системы разворота (PSAR) для определения направления рыночного тренда и генерации торговых сигналов. Когда SMA указывает на восходящий тренд, а PSAR находится ниже цены, это рассматривается как сигнал к покупке; когда SMA указывает на нисходящий тренд, а PSAR выше цены, это сигнал к продаже.

Принцип стратегии

Стратегия использует SMA с периодом 100 для определения общего направления тренда. Когда цена закрытия пробивает SMA 100 вверх, это определяется как восходящий тренд; когда цена закрытия пробивает SMA 100 вниз, это определяется как нисходящий тренд.

Одновременно рассчитывается индикатор PSAR для определения точного момента входа. Начальное значение PSAR установлено на 0,02, шаг увеличения — 0,01, максимальное значение — 0,2. При восходящем тренде, если PSAR находится ниже цены закрытия, генерируется сигнал на покупку; при нисходящем тренде, если PSAR выше цены закрытия, генерируется сигнал на продажу.

В итоге: при восходящем тренде, если PSAR ниже цены закрытия — сигнал на покупку; при нисходящем тренде, если PSAR выше цены закрытия — сигнал на продажу.

Для снижения торгового риска стратегия также предусматривает временной выход — закрытие позиции через 5 минут после открытия.

Анализ преимуществ

Сочетание SMA и PSAR для определения тренда и момента входа позволяет эффективно использовать сильные стороны обоих индикаторов, повышая точность решений. SMA используется для определения общего тренда, а PSAR более чувствителен к точкам входа; их совместное применение делает стратегию более совершенной.

Временной выход помогает контролировать риск по каждой сделке, предотвращая чрезмерные убытки. В целом стратегия является надёжной и подходит для большинства рыночных условий.

Анализ рисков

- Индикаторы SMA и PSAR могут генерировать ложные сигналы, что приведёт к убыточным сделкам.

- Короткий временной выход может не позволить полностью захватить трендовое движение.

- Параметры (например, период SMA, параметры PSAR) могут быть неоптимальными для конкретных инструментов и требуют оптимизации.

- Риск подгонки под исторические данные. В реальной торговле рыночная среда меняется, и результаты стратегии могут отличаться от бэктестов.

Направления оптимизации

- Тестирование различных периодов SMA для поиска оптимальных значений для конкретного инструмента.

- Тестирование и оптимизация параметров PSAR для повышения точности определения точек входа.

- Увеличение параметра временного выхода, чтобы при достаточной прибыли продлить время удержания позиции.

- Добавление стратегии стоп-лосса для лучшего контроля максимального убытка по каждой сделке.

Заключение

Данная стратегия комплексно использует индикаторы SMA и PSAR для оценки рыночного тренда и момента входа, является надёжной и подходит для большинства рыночных условий. Временной выход помогает контролировать риск. Стратегия может быть дополнительно улучшена путём оптимизации параметров, добавления стоп-лоссов и других методов для достижения лучших результатов в реальной торговле.

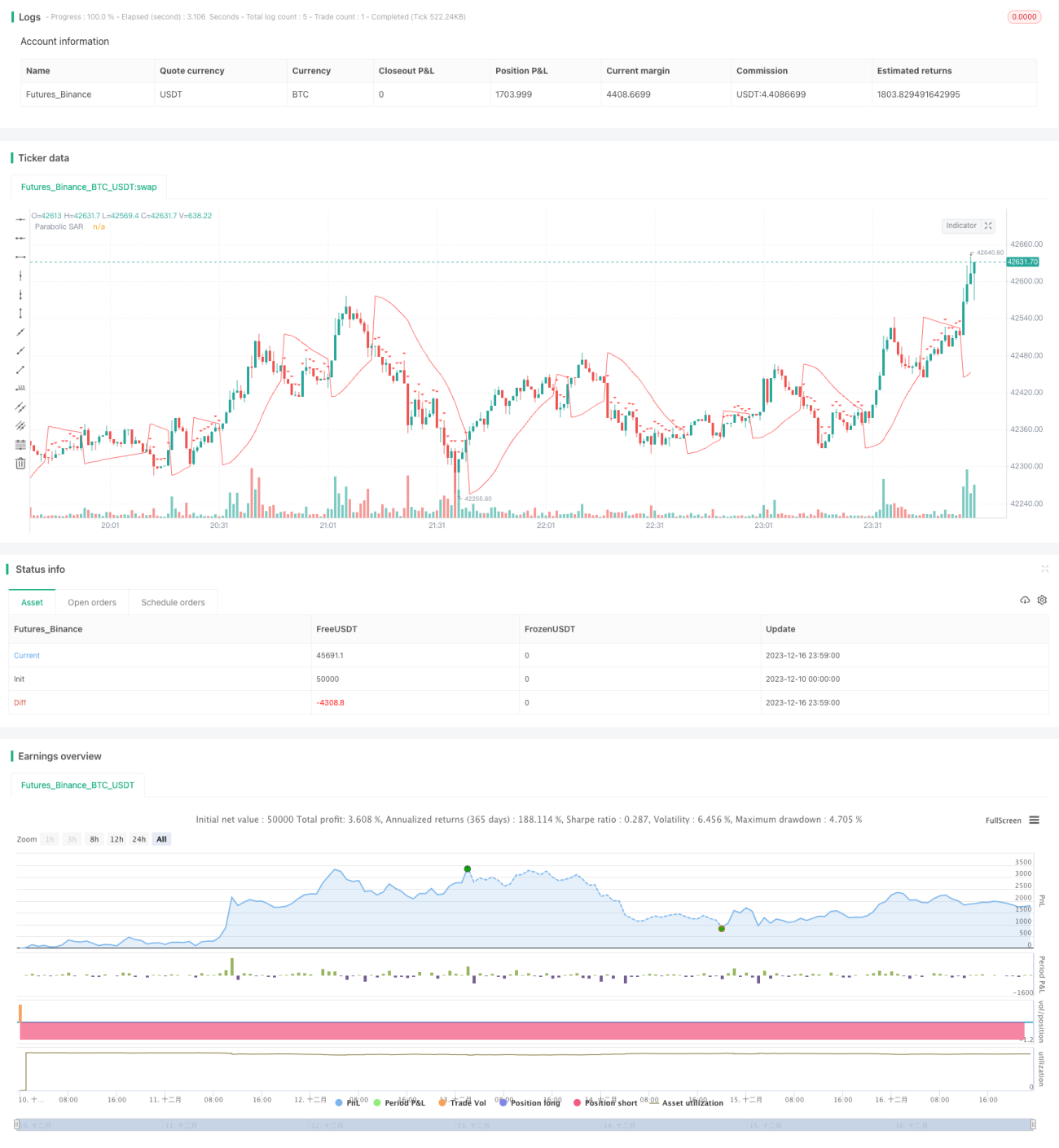

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR- 1