Стратегия разворота на основе комбинации двойного фактора и инкрементального индикатора

Обзор

Данная стратегия представляет собой комбинированную стратегию контрейдинга на основе двухфакторной модели. Она объединяет два фактора: разворот по паттерну 123 и инкрементальный индекс, что позволяет получить усиление сигналов стратегии. Стратегия открывает длинные или короткие позиции только в том случае, когда оба фактора одновременно подают сигнал на покупку или продажу.

Принцип работы стратегии

Фактор разворота 123

Этот фактор основан на паттерне 123 цены. Если соотношение цен закрытия за последние два дня образует паттерн «ниже-выше» и стохастический осциллятор (Stoch) ниже 50, это считается сигналом разворота внизу — открывается длинная позиция. Если соотношение цен закрытия за последние два дня образует паттерн «выше-ниже» и Stoch выше 50, это сигнал разворота на вершине — открывается короткая позиция.

Фактор инкрементального индекса

Этот фактор оценивает разворот тренда по увеличению или уменьшению диапазона колебаний цены. Увеличение диапазона указывает на рост индекса, уменьшение — на снижение. Когда индекс пересекает определенный порог сверху вниз, возникает сигнал на открытие короткой позиции; пересечение снизу вверх — сигнал на длинную позицию.

Позиция открывается только при совпадении сигналов обоих факторов в одном направлении, что позволяет получать прибыль и избегать ложных сигналов от одного фактора.

Преимущества

- Двухфакторная модель, объединяющая ценовые паттерны и индикаторы волатильности, повышает точность сигналов.

- Паттерн 123 определяет локальные экстремумы, а инкрементальный индекс улавливает глобальные точки разворота тренда — факторы взаимодополняют друг друга.

- Открытие позиций только при однонаправленных сигналах обоих факторов эффективно отсеивает ложные сигналы и повышает стабильность стратегии.

Анализ рисков

- Существует вероятность одновременной подачи обоими факторами ложных сигналов, что ведет к убыткам.

- Вероятность неудачного разворота сохраняется, поэтому требуется установка стоп-лосса для ограничения потерь.

- Неоптимальные параметры могут привести к переобучению.

Риски можно снизить за счет расширения обучающей выборки, строгого стоп-лосса, комбинации нескольких факторов для фильтрации и т.д.

Направления оптимизации

- Тестирование различных комбинаций ценовых индикаторов и индикаторов волатильности.

- Добавление моделей машинного обучения для оценки качества сигналов и динамического изменения размера позиции.

- Привлечение таких факторов, как объем торгов и полосы Боллинджера, для поиска дополнительной альфы.

- Использование метода walk forward для роллинг-оптимизации с целью повышения устойчивости.

Заключение

Стратегия объединяет два фактора — ценовой паттерн и индикатор волатильности — и открывает позиции только при совпадающих сигналах обоих факторов, что позволяет избежать риска ложных сигналов от одного фактора и повышает общую стабильность стратегии. Однако существует вероятность, что оба фактора одновременно дадут ложный сигнал. Мы можем улучшить результаты стратегии и скорректировать доходность с учетом риска путем расширения обучающей выборки, установки стоп-лоссов, оптимизации комбинаций факторов и т.д.

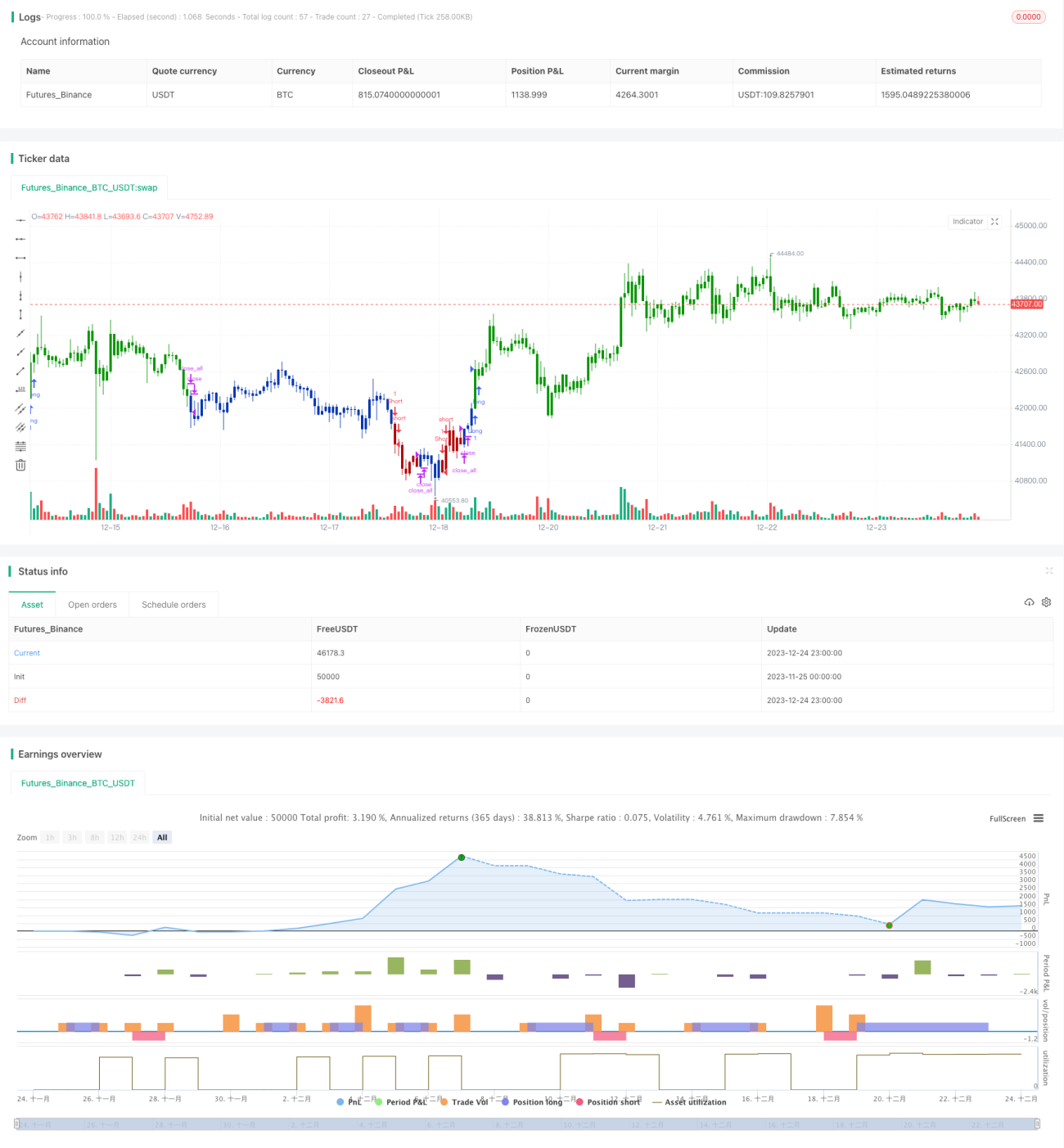

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1