دوہری لائن ٹریکنگ ریورسل موونگ ایوریج سسٹم

جائزہ

ڈبل لائن ٹریکنگ ریورسل موونگ ایوریج سسٹم 123 پیٹرن ریورسل اسٹریٹیجی اور اچیموکو بیننس ٹیبل اسٹریٹیجی کو یکجا کرتا ہے، جس کا مقصد ریورسل مواقع کو دریافت کرنا، رجحان کی پیروی کرنا اور اضافی منافع حاصل کرنا ہے۔

اسٹریٹیجی کا اصول

یہ حکمت عملی دو ذیلی حکمت عملیوں پر مشتمل ہے:

- 123 پیٹرن ریورسل اسٹریٹیجی

یہ حکمت عملی قیمت کی شکلوں کی بنیاد پر تجارت کرتی ہے۔ مخصوص منطق یہ ہے:

- جب اختتامی قیمت مسلسل دو دن بڑھتی ہے، اور 9 دن کی سست K لائن 50 سے نیچے ہوتی ہے، تو لمبی پوزیشن لی جاتی ہے۔

- جب اختتامی قیمت مسلسل دو دن گرتی ہے، اور 9 دن کی تیز K لائن 50 سے اوپر ہوتی ہے، تو چھوٹی پوزیشن لی جاتی ہے۔

یہ حکمت عملی قیمت کے پچھلے دن کی اختتامی قیمت سے اوپر یا نیچے جانے کا استعمال کرتے ہوئے ریورسل کا تعین کرتی ہے، اور اسٹاک K لائن امتزاج کے اشاریوں کا استعمال کرتے ہوئے اتار چڑھاؤ والی منڈی کو فلٹر کرتی ہے۔

- اچیموکو بیننس ٹیبل اسٹریٹیجی

یہ حکمت عملی اچیموکو بیننس ٹیبل کی پانچ لائنوں کے کراس اوور کی بنیاد پر تجارت کرتی ہے۔ مخصوص منطق یہ ہے:

- جب اختتامی قیمت بنیادی لائن سے اوپر ہوتی ہے تو لمبی پوزیشن لی جاتی ہے۔

- جب اختتامی قیمت کنورژن لائن سے نیچے ہوتی ہے تو چھوٹی پوزیشن لی جاتی ہے۔

یہاں، بنیادی لائن پچھلے 26 دنوں کی سب سے زیادہ اور سب سے کم قیمت کا وسط ہے، اور کنورژن لائن پچھلے 9 دنوں کی سب سے زیادہ اور سب سے کم قیمت کا وسط ہے۔ یہ حکمت عملی موونگ ایوریج کراس اوور سسٹم کا استعمال کرتے ہوئے رجحان کو دریافت کرتی ہے۔

آخر میں، حکمت عملی دو ذیلی حکمت عملیوں کے سگنلز کو یکجا کرتی ہے: جب دونوں ایک ہی سمت میں تیزی یا مندی کا اشارہ دیتی ہیں تو پوزیشن کھولی جاتی ہے، اور جب وہ مختلف سمتوں میں ہوں تو پوزیشن بند کر دی جاتی ہے۔

فوائد کا تجزیہ

- ریورسل اور رجحان کو یکجا کرتا ہے، جس سے ریورسل مواقع کو پکڑنے اور رجحان کی پیروی کرنے میں لچک ملتی ہے۔

- 123 پیٹرن سادہ اور کارآمد ہے، جو اہم ریورسل پوائنٹس کی شناخت میں مدد کرتا ہے۔

- اچیموکو بیننس ٹیبل کے پیرامیٹرز کو بہتر بنایا گیا ہے، جس سے بریک آؤٹ کا خطرہ کم ہے۔

- دو مختلف اقسام کی حکمت عملیوں کو یکجا کرنے سے حکمت عملی کی بہتری ممکن ہے۔

خطرات کا تجزیہ

- ریورسل حکمت عملی میں پھنسنے کا خطرہ ہے، جس سے نقصان ہو سکتا ہے۔ تجارتی دورانیہ کو کم کرکے یا سٹاپ لاس شامل کرکے خطرے کو کنٹرول کیا جا سکتا ہے۔

- اچیموکو بیننس ٹیبل اتار چڑھاؤ والی مارکیٹ میں پھنس سکتا ہے، لہذا پیرامیٹرز کو ایڈجسٹ کرکے یا اضافی فلٹرز شامل کرکے غیر ضروری تجارت کو کم کیا جا سکتا ہے۔

- جب دونوں حکمت عملیوں کو یکجا کیا جاتا ہے تو پیرامیٹرز کی نامناسب مماثلت سگنلز کو بہت زیادہ بار بار یا بہت کم کر سکتی ہے، جس کے لئے محتاط جانچ اور اصلاح کی ضرورت ہے۔

اصلاح کے رخ

- مزید اشاریوں کے امتزاج کی جانچ کریں تاکہ بہتر فلٹرنگ کے ذرائع تلاش کیے جا سکیں، مثلاً والیوم اشاریوں کا استعمال۔

- اچیموکو بیننس ٹیبل کے پیرامیٹرز کو مخصوص مصنوعات کی خصوصیات کے مطابق بہتر بنائیں۔

- سٹاپ لاس کا طریقہ کار شامل کریں، جیسے ATR کی بنیاد پر پوزیشن کا سٹاپ لاس سیٹ کرنا۔

- منی مینجمنٹ ماڈیول شامل کریں تاکہ رسک کنٹرول ممکن ہو۔

- بیک ٹیسٹنگ میں مزید ڈیٹا اکٹھا کریں، حکمت عملی کا کثیر جہتی ٹیسٹ کریں، مسائل تلاش کریں اور انہیں بہتر بناتے رہیں۔

خلاصہ

ڈبل لائن ٹریکنگ ریورسل موونگ ایوریج سسٹم ریورسل اور رجحان کی حکمت عملیوں کے فوائد کو یکجا کرتا ہے، اور پیرامیٹر کی اصلاح اور حکمت عملیوں کے امتزاج کے ذریعے اضافی منافع حاصل کرتا ہے۔ اس حکمت عملی میں تجارتی فوائد ہیں، لیکن اس میں پھنسنے اور سٹاپ لاس کا خطرہ بھی ہے۔ ہمیں بیک ٹیسٹنگ میں حکمت عملی کی منطق کو مسلسل بہتر بنانا ہوگا اور سخت رسک مینجمنٹ کے اقدامات کے ساتھ اس کی تکمیل کرنی ہوگی تاکہ حکمت عملی کے استحکام اور لائیو ٹریڈنگ میں کارکردگی کو بہتر بنایا جا سکے۔ مجموعی طور پر، یہ حکمت عملی ہمیں ایک اچھا خیال فراہم کرتی ہے، یعنی مختلف اقسام کی حکمت عملیوں کو یکجا کرکے بہتر مجموعی نتائج حاصل کیے جا سکتے ہیں۔

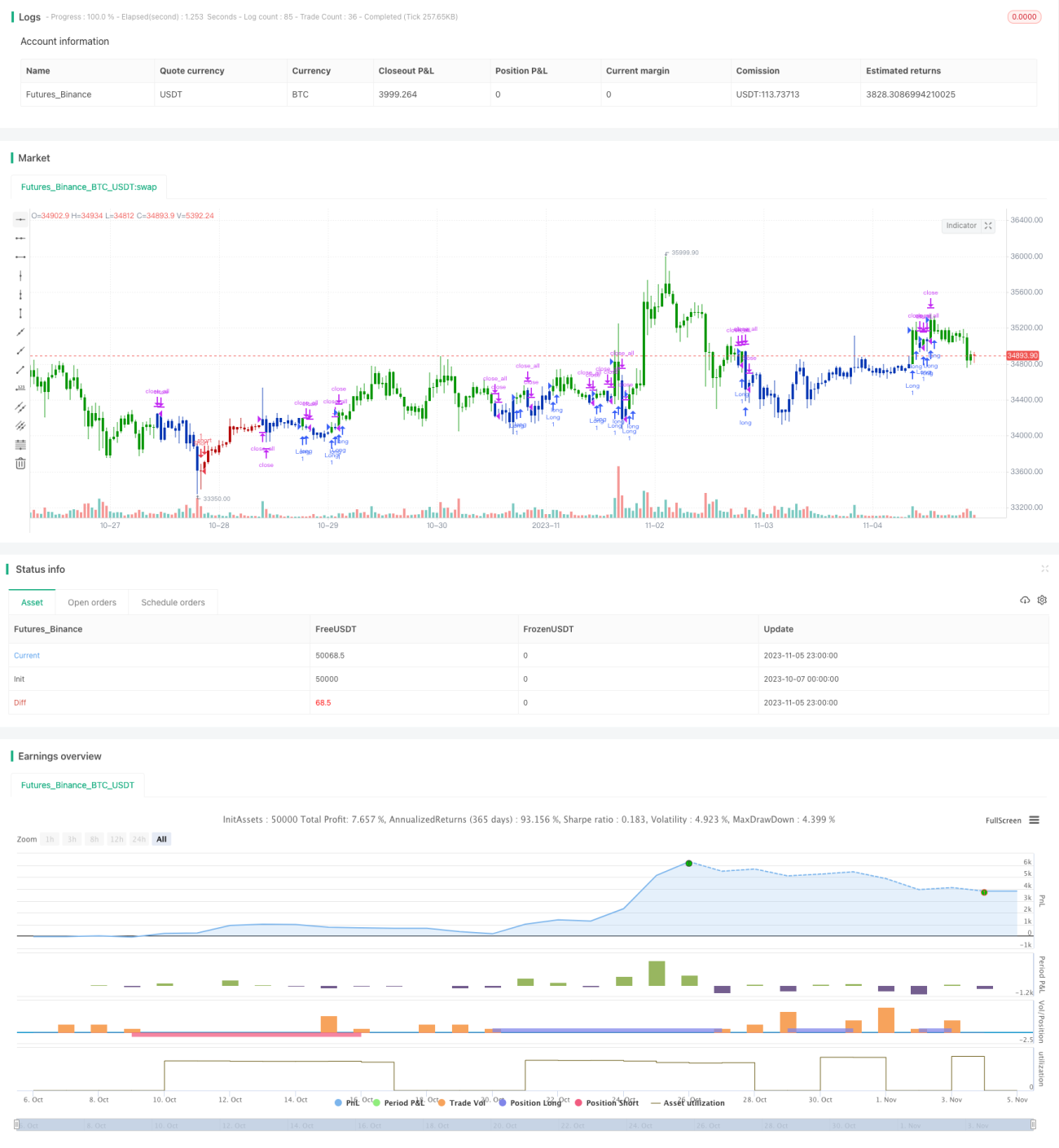

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2020

// This is combo strategies for get a cumulative signal. - 1