رجحان کی پیروی کا الٹ اور ایہلرز کے پیش رو اشارے کا مشترکہ حکمت عملی

جائزہ

یہ حکمت عملی رجحان ٹریکنگ ریورسل حکمت عملی اور ایہلرز لیڈنگ انڈیکیٹر حکمت عملی کا مجموعہ ہے، جس کا مقصد زیادہ قابل اعتماد تجارتی سگنل حاصل کرنا ہے۔ رجحان ٹریکنگ ریورسل حکمت عملی رجحان کے ریورسل پوائنٹس کا تعین کرتی ہے، جبکہ ایہلرز لیڈنگ انڈیکیٹر حکمت عملی چکراتی موڑ کے پوائنٹس کا تعین کرتی ہے۔ مجموعی سگنل مارکیٹ میں داخل ہونے کا درست وقت متعین کرتا ہے۔

حکمت عملی کا اصول

رجحان ٹریکنگ ریورسل حکمت عملی

یہ حکمت عملی الف جینسن کی کتاب "میں نے فیوچر مارکیٹ میں اپنے سرمائے کو تین گنا کیسے بڑھایا" کے صفحہ 183 سے ماخوذ ہے۔ یہ ریورسل قسم کی حکمت عملی ہے۔ جب کلوزنگ پرائس مسلسل 2 دن پچھلے دن کے کلوزنگ پرائس سے زیادہ ہو، اور 9 دن کا Stochastic سلو لائن 50 سے نیچے ہو، تو خرید کریں؛ جب کلوزنگ پرائس مسلسل 2 دن پچھلے دن کے کلوزنگ پرائس سے کم ہو، اور 9 دن کا Stochastic فاسٹ لائن 50 سے اوپر ہو، تو فروخت کریں۔

ایہلرز لیڈنگ انڈیکیٹر حکمت عملی

یہ حکمت عملی دن کے اندر کے ڈیٹا کا استعمال کرتی ہے، ایک روزہ ڈیٹرینڈڈ سنتھیٹک پرائس (DSP) اور دن کے اندر کا ایہلرز لیڈنگ انڈیکیٹر (ELI) تیار کرتی ہے۔ DSP قیمت کے غالب چکر کو پکڑتا ہے، اس کا حساب 2-آرڈر بٹر ورتھ فلٹر کو 3-آرڈر فلٹر سے گھٹا کر لگایا جاتا ہے۔ ELI چکری موڑ کو پیشگی اشارہ دیتا ہے، اس کا حساب ڈیٹرینڈڈ سنتھیٹک پرائس کو اس کے سادہ موونگ ایوریج سے گھٹا کر لگایا جاتا ہے۔ جب ELI ڈیٹرینڈڈ سنتھیٹک پرائس کو کراس کرتا ہے تو خرید و فروخت کے سگنل پیدا ہوتے ہیں۔

فوائد کا تجزیہ

اس مجموعی حکمت عملی کا سب سے بڑا فائدہ رجحان ریورسل کے فیصلے اور چکراتی موڑ کے فیصلے کو یکجا کرنا ہے، جس سے تجارتی سگنل زیادہ قابل اعتماد ہوتے ہیں۔ رجحان ریورسل حکمت عملی اوپر اور نیچے کی حدود کو توڑنے والے رجحان ریورسل پوائنٹس کا تعین کر سکتی ہے۔ ایہلرز لیڈنگ انڈیکیٹر چکراتی نشیب و فراز کو پیشگی اشارہ دیتا ہے۔ دونوں کا امتزاج مارکیٹ میں داخل ہونے کے درست وقت کو زیادہ درست طریقے سے پکڑ سکتا ہے۔

دوسرا فائدہ پیرامیٹرز کی لچکدار ایڈجسٹمنٹ ہے۔ رجحان ریورسل حکمت عملی میں اسٹاک انڈیکیٹرز کے پیرامیٹرز کو مارکیٹ کے مطابق ایڈجسٹ کیا جا سکتا ہے؛ ایہلرز لیڈنگ انڈیکیٹر میں چکر کی لمبائی کو بھی مختلف چکروں کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کا سب سے بڑا خطرہ رجحان کے جاری رہنے سے محروم رہنا ہے۔ کیونکہ حکمت عملی ریورسل سگنل ظاہر ہونے کا انتظار کرتی ہے اور پھر مارکیٹ میں داخل ہوتی ہے، اس لیے ابتدائی مضبوط رجحان کے مرحلے سے محروم ہو سکتی ہے۔ اس کے علاوہ، ریورسل سگنل جھوٹی بریک آؤٹ ہو سکتے ہیں، اور پھنسے رہنا بھی ممکن ہے۔

حل یہ ہے کہ پیرامیٹرز کو ایڈجسٹ کیا جائے، ریورسل فیصلے کے دورانیے کو کم کیا جائے، اور بروقت رجحان کے ریورسل کو پکڑا جائے۔ اس کے علاوہ نقصان کو کنٹرول کرنے کے لیے سٹاپ لاس متعارف کرایا جا سکتا ہے۔

بہتری کے پہلو

- ایک ہی تجارت کے نقصان کو کنٹرول کرنے کے لیے سٹاپ لاس حکمت عملی متعارف کروائیں۔

- پیرامیٹرز کو بہتر بنائیں، ریورسل سگنل کے دورانیے کو ایڈجسٹ کریں تاکہ مختلف مارکیٹ ماحول کے مطابق ہو سکے۔

- دوسرے انڈیکیٹرز کی فلٹرنگ شامل کریں، سگنل کے معیار کو بہتر بنائیں اور جھوٹے سگنل کو کم کریں۔

- سرمائے کے انتظام کا ماڈیول شامل کریں، مجموعی پوزیشن اور خطرے کو کنٹرول کریں۔

- مختلف مصنوعات پر پیرامیٹر کے اثرات کا تجربہ کریں، اور بہتر بنائیں کہ کون سی مصنوعات کے لیے موزوں ہے۔

- مشین لرننگ ماڈیول شامل کریں تاکہ پیرامیٹرز خود بخود ایڈجسٹ ہو سکیں۔

خلاصہ

یہ حکمت عملی رجحان ریورسل کے فیصلے اور چکراتی موڑ کے فیصلے کو یکجا کرتی ہے، اور مارکیٹ میں داخل ہونے کے وقت کو زیادہ قابل اعتماد طریقے سے پکڑ سکتی ہے۔ سب سے بڑا فائدہ سگنل کا اچھا معیار اور مضبوط ایڈجسٹیبلٹی ہے۔ سب سے بڑا خطرہ ابتدائی رجحان سے محروم ہونا ہے، جسے پیرامیٹرز اور سٹاپ لاس کو ایڈجسٹ کرکے کنٹرول کیا جا سکتا ہے۔ مستقبل میں سٹاپ لاس، پیرامیٹر آپٹیمائزیشن، سگنل فلٹرنگ وغیرہ کے ذریعے بہتری لائی جا سکتی ہے تاکہ حکمت عملی مختلف مارکیٹ ماحول کے مطابق زیادہ موزوں ہو۔

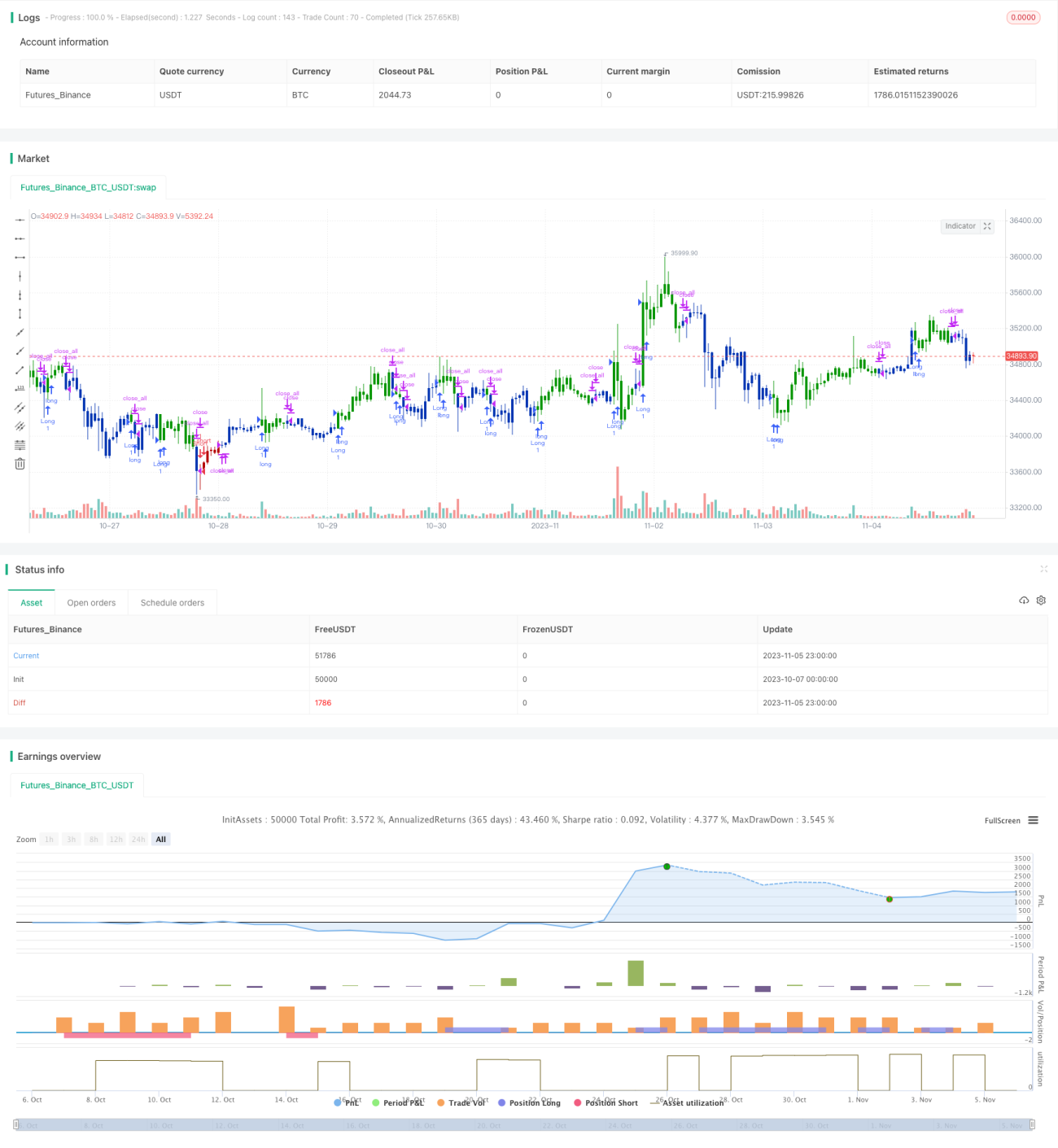

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 26/11/2019

// This is combo strategies for get a cumulative signal. - 1