افراتفری تجارتی قواعد پر مبنی نقصان روکنے کی حکمت عملی

خلاصہ

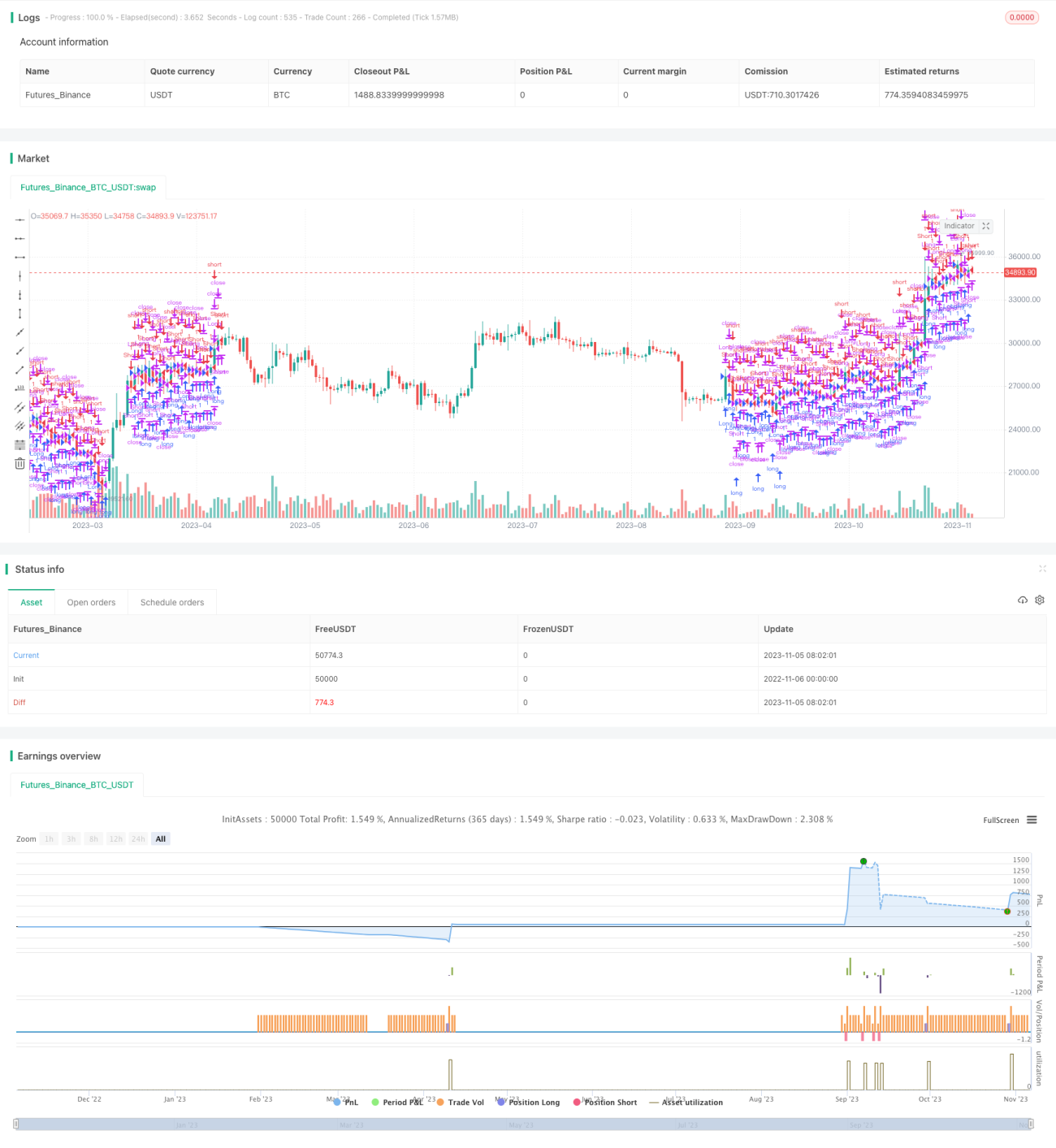

اس حکمت عملی کا بنیادی خیال RSI حکمت عملی میں کچھ اہم تجارتی انتظامی اصولوں کو شامل کرنا ہے، جن میں سٹاپ لاس، ٹیک پرافٹ، ٹریلنگ سٹاپ لاس، اور لیوریج ٹریلنگ سٹاپ لاس شامل ہیں۔ اس سے حکمت عملی بیک ٹیسٹنگ کے دوران ٹرینڈ والی مارکیٹ میں زیادہ منافع حاصل کر سکتی ہے، جبکہ سائیڈ ویز مارکیٹ میں نقصان کو کم سے کم کر سکتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی پہلے RSI انڈیکیٹر کا حساب لگاتی ہے۔ جب RSI اوور باؤٹ لائن سے نیچے ہو تو لمبی پوزیشن لی جاتی ہے، اور جب RSI اوور سولڈ لائن سے اوپر ہو تو چھوٹی پوزیشن لی جاتی ہے۔

لمبی پوزیشن کا سگنل ملنے کے بعد، اس لمحے کی سب سے زیادہ قیمت کو ٹریلنگ سٹاپ لاس کے حوالہ نقطہ کے طور پر ریکارڈ کیا جاتا ہے۔ اگر قیمت ٹریلنگ سٹاپ پوائنٹ مائنس سٹاپ کی حد سے نیچے آجائے تو سٹاپ لاس لگا کر پوزیشن بند کر دی جاتی ہے۔

چھوٹی پوزیشن کا سگنل ملنے کے بعد، اس لمحے کی سب سے کم قیمت کو ٹریلنگ سٹاپ لاس کے حوالہ نقطہ کے طور پر ریکارڈ کیا جاتا ہے۔ اگر قیمت ٹریلنگ سٹاپ پوائنٹ پلس سٹاپ کی حد سے اوپر چلی جائے تو سٹاپ لاس لگا کر پوزیشن بند کر دی جاتی ہے۔

ساتھ ہی ایک مقررہ ٹیک پرافٹ اور سٹاپ لاس ڈسٹینس بھی سیٹ کی جاتی ہے۔ اگر قیمت ٹیک پرافٹ ڈسٹینس تک پہنچ جائے تو منافع بک کر کے پوزیشن ختم کر دی جاتی ہے؛ اگر قیمت سٹاپ لاس ڈسٹینس تک پہنچ جائے تو سٹاپ لاس لگا کر پوزیشن ختم کر دی جاتی ہے۔

اس کے علاوہ، لیوریج کے مطابق لیوریج ٹریلنگ سٹاپ لاس لائن سیٹ کی جاتی ہے۔ اگر قیمت لیوریج ٹریلنگ سٹاپ لاس لائن کو چھو لے تو پوزیشن ختم کر کے سٹاپ لاس لگا دیا جاتا ہے۔

اوپر کی طرف ٹرینڈ میں سب سے زیادہ قیمت پر ٹریلنگ سٹاپ لگا کر، اور نیچے کی طرف ٹرینڈ میں سب سے کم قیمت پر ٹریلنگ سٹاپ لگا کر، مقررہ ٹیک پرافٹ اور سٹاپ لاس ڈسٹینس کے ساتھ مل کر، ٹرینڈ والی مارکیٹ میں زیادہ منافع حاصل کیا جا سکتا ہے۔ ساتھ ہی لیوریج ٹریلنگ سٹاپ لاس لگانے سے نقصان کو بڑھنے سے بچایا جا سکتا ہے۔

فوائد کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ متعدد تجارتی انتظامی اصولوں کا شامل کرنا ہے، جو RSI حکمت عملی کے فوائد کو استعمال کرتے ہوئے خطرے کو بہتر طریقے سے کنٹرول کر سکتا ہے۔

خاص طور پر، حکمت عملی کے فوائد یہ ہیں:

- ٹرینڈ والی مارکیٹ میں، ٹریلنگ سٹاپ لاس مسلسل ٹرینڈ کی پیروی کر کے منافع حاصل کر سکتا ہے، جس سے زیادہ منافع ملتا ہے۔

- مقررہ ٹیک پرافٹ اور سٹاپ لاس ڈسٹینس کچھ منافع کو بند کر سکتا ہے اور ٹرینڈ ریورسل کی صورت میں تمام منافع کو پھنسنے سے بچا سکتا ہے۔

- لیوریج ٹریلنگ سٹاپ لاس نقصان کو بڑھنے سے روک سکتا ہے اور خطرے کو کنٹرول کر سکتا ہے۔

- مختلف سٹاپ لاس طریقوں کا امتزاج مختلف مارکیٹ ماحول میں ان کے اپنے فوائد کو بروئے کار لا سکتا ہے، جس سے مجموعی طور پر حکمت عملی کے استحکام میں اضافہ ہوتا ہے۔

- حکمت عملی کے پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، جو مختلف تجارتی مصنوعات اور مارکیٹ ماحول کے مطابق ڈھل سکتے ہیں۔

- حکمت عملی کی منطق واضح اور سمجھنے میں آسان ہے، جس سے تصدیق، اصلاح اور اطلاق آسان ہو جاتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی کے اہم خطرات درج ذیل ہیں:

- RSI حکمت عملی میں خود غلط تجارت کا کچھ خطرہ ہوتا ہے، جس کی وجہ سے سٹاپ لاس ٹرگر ہو سکتا ہے۔ RSI پیرامیٹرز کو ایڈجسٹ کر کے اسے بہتر بنایا جا سکتا ہے۔

- سٹاپ لاس پوائنٹ کے قریب اتار چڑھاؤ کی وجہ سے بار بار سٹاپ لاس لگ سکتا ہے۔ سٹاپ لاس ڈسٹینس کو مناسب طور پر بڑھا کر اس سے بچا جا سکتا ہے۔

- ٹیک پرافٹ ڈسٹینس ٹرینڈ والی مارکیٹ میں منافع کو مکمل طور پر بند نہیں کر سکتا۔ ٹرینڈ کے ختم ہونے کے وقت کا تعین کرنے کے لیے دوسرے انڈیکیٹرز کا استعمال کیا جا سکتا ہے۔

- مقررہ سٹاپ لاس ڈسٹینس بہت چھوٹا ہو سکتا ہے اور نقصان کو مکمل طور پر نہیں روک سکتا۔ آسلیٹنگ سٹاپ لاس یا ڈائنامک سٹاپ لاس پر غور کیا جا سکتا ہے۔

- بہت زیادہ لیوریج کی وجہ سے لیوریج ٹریلنگ سٹاپ لاس اوپننگ پرائس کے بہت قریب آ سکتا ہے۔ لیوریج کی ترتیب کو مناسب طور پر کم کرنا چاہیے۔

- بیک ٹیسٹنگ کی مدت مستقبل کے مارکیٹ کے رجحان کی مکمل نمائندگی نہیں کر سکتی۔ رسک کنٹرول کو یقینی بنانا چاہیے اور مختلف وقت کے ادوار کے نتائج کی تصدیق کرنی چاہیے۔

مذکورہ بالا خطرات کو پیرامیٹر ایڈجسٹمنٹ، سٹاپ لاس میکانزم کی اصلاح، رسک کنٹرول وغیرہ کے ذریعے کم کیا جا سکتا ہے۔ تاہم، کوئی بھی حکمت عملی مارکیٹ کے خطرے کو مکمل طور پر ختم نہیں کر سکتی، اس لیے رسک کنٹرول کو یقینی بنانا ضروری ہے۔

اصلاح کے ممکنہ پہلو

اس حکمت عملی کو درج ذیل پہلوؤں سے مزید بہتر بنایا جا سکتا ہے:

- RSI پیرامیٹرز کو بہتر بنائیں اور غلط تجارت کے امکان کو کم کریں۔ مختلف مارکیٹوں کے لیے بہترین پیرامیٹر مجموعوں کا ٹیسٹ کیا جا سکتا ہے۔

- داخلے کے وقت کا تعین کرنے کے لیے دوسرے انڈیکیٹرز جیسے KD، MACD وغیرہ آزمائیں اور RSI کے ساتھ مل کر ایک سے زیادہ فلٹرز بنائیں۔

- سٹاپ لاس اور ٹیک پرافٹ پیرامیٹرز کو ڈائنامک طور پر بہتر بنانے کے لیے مشین لرننگ جیسے طریقے استعمال کریں۔

- زیادہ پیچیدہ سٹاپ لاس طریقے آزمائیں، جیسے آسلیٹنگ سٹاپ لاس، ایوریج سٹاپ لاس، ڈائنامک سٹاپ لاس وغیرہ۔

- لیوریج کی سطح کی ترتیب کو بہتر بنائیں، اور مختلف لیوریج کے منافع اور رسک کنٹرول پر اثرات کا جائزہ لیں۔

- مارکیٹ کے ماحول میں تبدیلی کے مطابق خود بخود پیرامیٹرز کو ایڈجسٹ کریں، جیسے α-Dual Thrust۔

- ٹرینڈ کے تسلسل کا تعین کرنے کے لیے دیگر عوامل جیسے تجارتی حجم کی توانائی وغیرہ کو شامل کریں۔

- زیادہ مستحکم اور قابل وضاحت سٹاپ لاس طریقے تیار کرنے کے لیے ڈیپ لرننگ جیسی ٹیکنالوجیز کا استعمال کریں۔

- مختلف مصنوعات اور وقت کے ادوار کے ڈیٹا کا ٹیسٹ کریں اور حکمت عملی کی مضبوطی کا جائزہ لیں۔

خلاصہ

یہ حکمت عملی RSI حکمت عملی میں کئی قسم کے سٹاپ لاس طریقے شامل کرتی ہے، اور ٹرینڈ سے منافع کمانے اور رسک کنٹرول میں سٹاپ لاس کے دوہرے کردار کو مکمل طور پر بروئے کار لاتی ہے۔ حکمت عملی میں بہتری کی ابھی بہت گنجائش ہے، اور اسے کئی پہلوؤں سے بہتر بنا کر حکمت عملی کے فوائد کو بڑھایا جا سکتا ہے اور خطرات کو کم کیا جا سکتا ہے۔ سٹاپ لاس حکمت عملی کا تصور وسیع پیمانے پر قابل اطلاق ہے اور اسے مزید حکمت عملیوں اور تجارتی مصنوعات تک پھیلایا جا سکتا ہے، جو تحقیق کے لیے ایک بہت ہی قیمتی سمت ہے۔ مسلسل بہتری اور تصدیق کے ذریعے، سٹاپ لاس حکمت عملی مکینیکل ٹریڈنگ سسٹم کا ایک انتہائی اہم حصہ بن سکتی ہے۔

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1