موونگ ایوریج انڈیکیٹر کی تجارتی حکمت عملی

حکمت عملی کا جائزہ

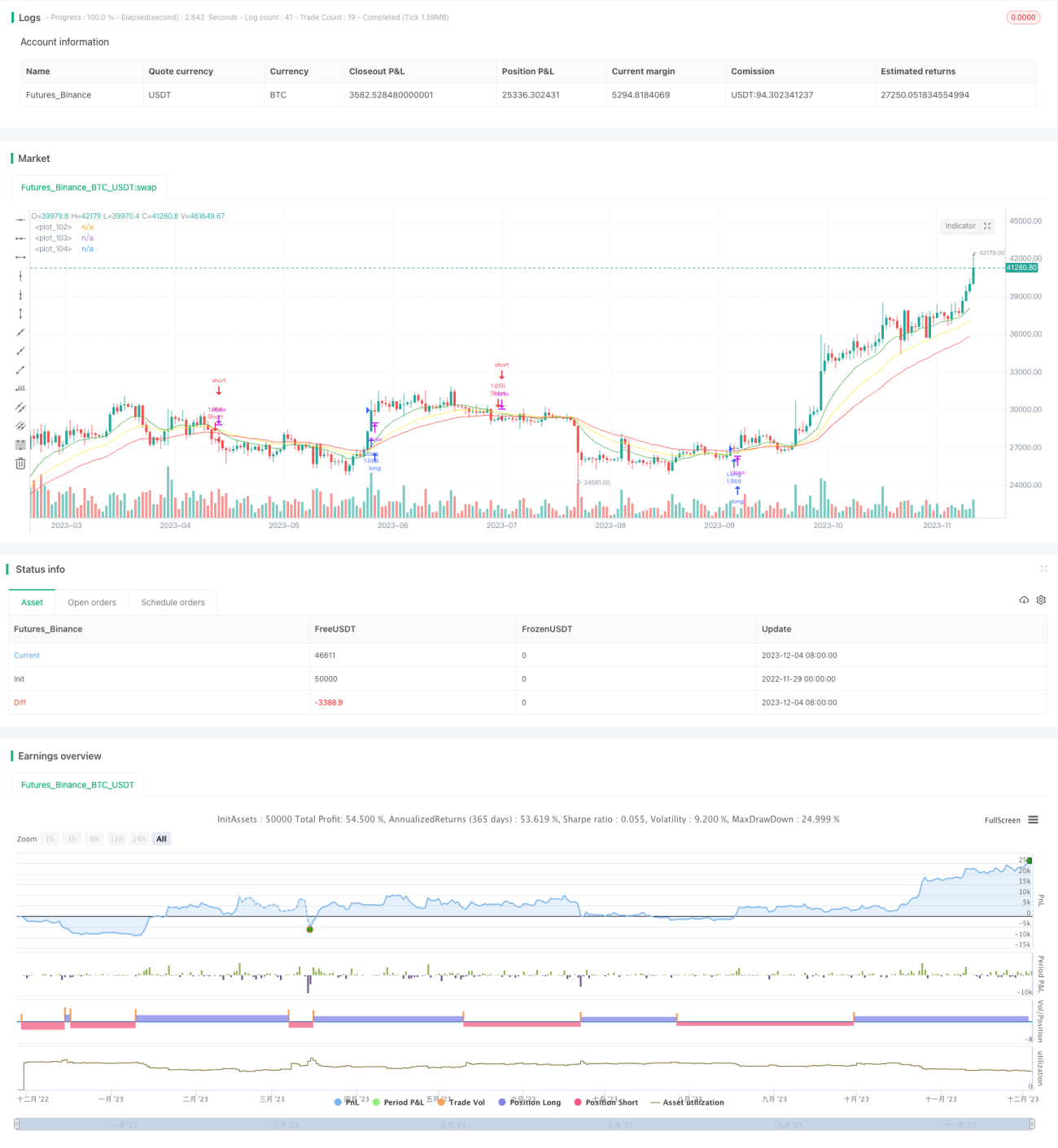

یہ حکمت عملی متعدد مووِنگ ایوریج انڈیکیٹرز پر مبنی ہے جو تجارتی سگنل پیدا کرتی ہے۔ یہ حکمت عملی ایک ساتھ مختصر، درمیانی اور طویل مدتی مووِنگ ایوریجز پر توجہ دیتی ہے، اور ان کے کراس اوور کی بنیاد پر رجحان کی سمت کا تعین کر کے تجارتی سگنل تیار کرتی ہے۔

حکمت عملی کا نام

ملٹی مووِنگ ایوریج کراس اوور حکمت عملی

حکمت عملی کا اصول

یہ حکمت عملی بیک وقت 7 دن، 13 دن اور 21 دن کی مختلف مدت والی 3 مووِنگ ایوریجز استعمال کرتی ہے۔ اس کا تجارتی منطق درج ذیل نکات پر مبنی ہے:

- جب قلیل مدتی 7 دن والی لائن درمیانی مدت کی 13 دن والی لائن کو اوپر سے کراس کرتی ہے، اور طویل مدتی 21 دن والی لائن اوپر کی طرف رجحان میں ہوتی ہے، تو خرید کا سگنل پیدا ہوتا ہے۔

- جب قلیل مدتی 7 دن والی لائن درمیانی مدت کی 13 دن والی لائن کو نیچے سے کراس کرتی ہے، اور طویل مدتی 21 دن والی لائن نیچے کی طرف رجحان میں ہوتی ہے، تو فروخت کا سگنل پیدا ہوتا ہے۔

مختلف وقت کے ادوار کی مووِنگ ایوریجز کو یکجا کر کے، مارکیٹ کے رجحان کا زیادہ درست اندازہ لگایا جا سکتا ہے اور غلط تجارت سے بچا جا سکتا ہے۔

حکمت عملی کے فوائد

- متعدد مووِنگ ایوریجز کا استعمال مارکیٹ کی سمت کو زیادہ درست طریقے سے جانچنے میں مدد دیتا ہے، جھوٹے بریک آؤٹ یا قلیل مدتی اتار چڑھاؤ سے بچاتا ہے۔

- صرف اس وقت سگنل پیدا ہوتا ہے جب رجحان واضح ہو، جس سے تجارت کی تعداد کم ہوتی ہے اور اس طرح تجارتی اخراجات کم ہوتے ہیں۔

- پیرامیٹرز کو لچکدار طریقے سے ایڈجسٹ کیا جا سکتا ہے، ذاتی ترجیحات کے مطابق مووِنگ ایوریج کی مدت تبدیل کی جا سکتی ہے، اور مختلف اثاثوں اور مارکیٹ کے حالات کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کے خطرات

- اتار چڑھاؤ والی یا سائیڈ ویز مارکیٹ میں، بار بار غلط سگنل پیدا ہو سکتے ہیں۔

- مووِنگ ایوریجز ٹرینڈ فالو کرنے والے انڈیکیٹرز ہیں، یہ تبدیلی کے مقامات کو درست طریقے سے شناخت نہیں کر پاتے۔

- مووِنگ ایوریج کراس اوور رجحان کی شناخت میں تاخیر کا باعث بن سکتا ہے، جس سے منافع کا کچھ حصہ ضائع ہو سکتا ہے۔

- دوسرے تکنیکی انڈیکیٹرز کے ذریعے سگنلز کی تصدیق کر کے، اور مووِنگ ایوریج کے پیرامیٹرز کو بہتر بنا کر خطرات کو کم کیا جا سکتا ہے۔

حکمت عملی کی بہتری کے ممکنہ پہلو

- وولیٹیلیٹی انڈیکیٹر متعارف کرانے پر غور کریں تاکہ رجحان کی مضبوطی کا اندازہ لگایا جا سکے اور اتار چڑھاؤ والی مارکیٹ میں تجارت سے بچا جا سکے۔

- مشین لرننگ جیسی مقداری تکنیکوں کے ذریعے مووِنگ ایوریج کے پیرامیٹرز کو خودکار طور پر بہتر بنانے کی کوشش کریں۔

- اسٹاپ لاس کی حکمت عملی شامل کریں تاکہ نقصان بڑھنے پر بروقت تجارت ختم کی جا سکے۔

- مووِنگ ایوریج کراس اوور کے وقت، سلپیج کم کرنے کے لیے لمیٹ آرڈر استعمال کرنے پر غور کریں۔

خلاصہ

یہ حکمت عملی مختصر، درمیانی اور طویل مدت کے مووِنگ ایوریجز کو یکجا کرتی ہے، اور ان کے کراس اوور کی بنیاد پر مارکیٹ کے رجحان کا تعین کرتی ہے۔ یہ ایک نسبتاً مستحکم اور موثر ٹرینڈ فالو کرنے والی حکمت عملی ہے۔ انڈیکیٹر پیرامیٹرز، اسٹاپ لاس میکانزم اور آرڈر دینے کے طریقہ کار کو بہتر بنا کر، اس حکمت عملی کی جیت کی شرح اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

- 1