متعدد اشاروں کو ملا کر بٹ کوائن کے دن کے اندر کی تجارتی حکمت عملی

خلاصہ

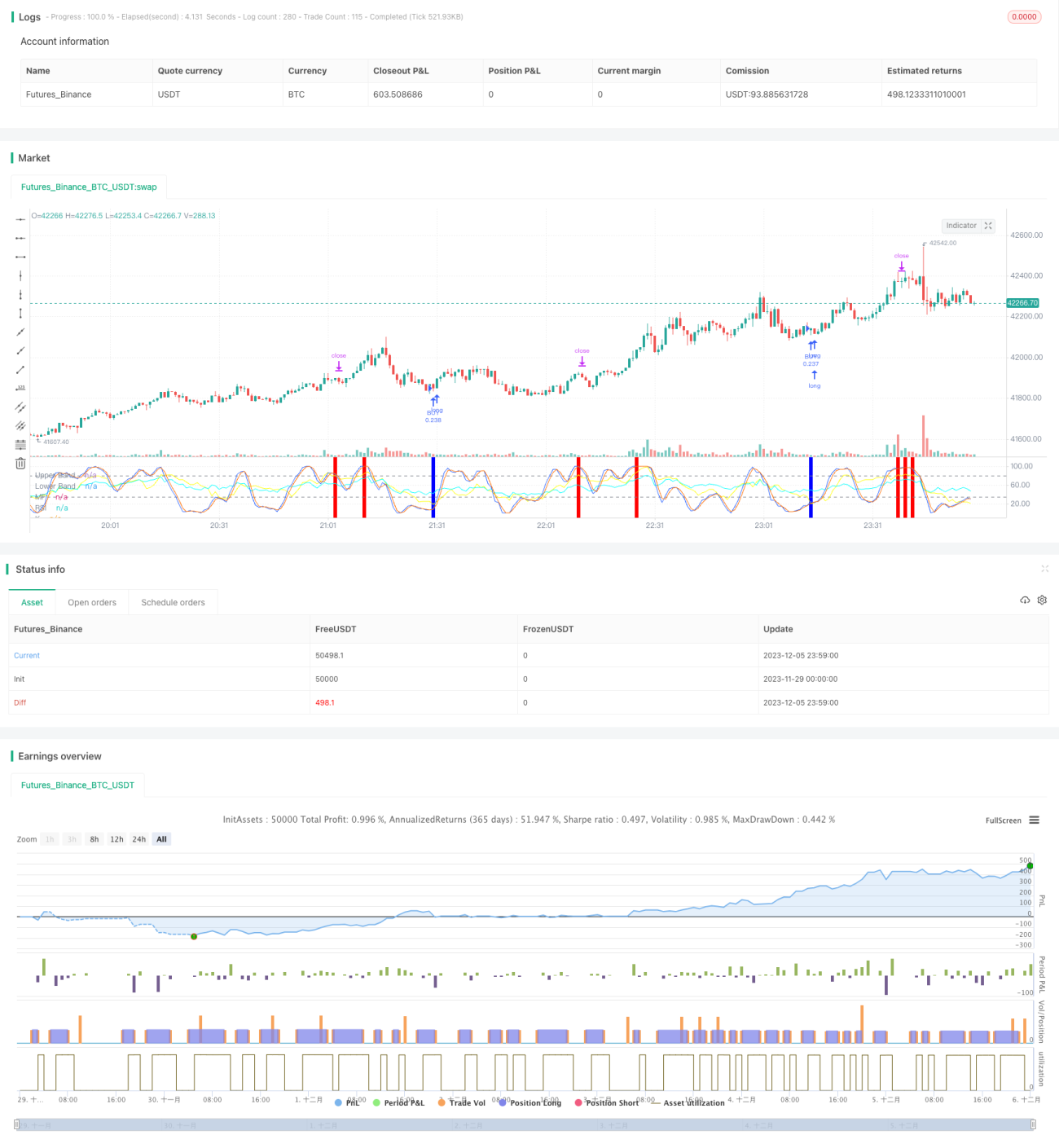

یہ حکمت عملی RSI، MFI، Stoch RSI اور MACD چار اشاروں کو ملا کر بٹ کوائن کی دنوں کے اندر تجارت کرتی ہے۔ جب کئی اشارے ایک ساتھ خرید یا فروخت کا سگنل دیں تو تب ہی حکمت عملی آرڈر دیتی ہے، تاکہ خطرے پر قابو رکھا جا سکے۔

حکمت عملی کا اصول

-

RSI کا اشارہ مارکیٹ کی ضرورت خرید و فروخت (اوور باؤٹ/اوور سولڈ) کا فیصلہ کرنے کے لیے استعمال ہوتا ہے۔ جب RSI 40 سے کم ہو تو خرید کا سگنل پیدا ہوتا ہے، اور جب 70 سے زیادہ ہو تو فروخت کا سگنل۔

-

MFI کا اشارہ مارکیٹ میں رقم کی روانی کا اندازہ لگاتا ہے۔ جب MFI 23 سے کم ہو تو خرید کا سگنل، اور جب 80 سے زیادہ ہو تو فروخت کا سگنل۔

-

Stoch RSI مارکیٹ کی ضرورت خرید و فروخت کا اندازہ لگاتا ہے۔ جب K لائن 34 سے کم ہو تو خرید کا سگنل، اور جب 80 سے زیادہ ہو تو فروخت کا سگنل۔

-

MACD مارکیٹ کے رجحان اور رفتار کا اندازہ لگاتا ہے۔ جب تیز لائن سست لائن سے نیچے ہو اور بار منفی ہو تو خرید کا سگنل، اور اس کے برعکس فروخت کا سگنل۔

فوائد کا تجزیہ

-

چار بڑے اشاروں کو ملا کر سگنل کی درستگی بڑھائی جاتی ہے، تاکہ کسی ایک اشارے کی ناکامی سے ہونے والے نقصان سے بچا جا سکے۔

-

صرف اس وقت آرڈر دیا جاتا ہے جب کئی اشارے ایک ساتھ سگنل دیں، جس سے جعلی سگنلز کے امکانات بہت کم ہو جاتے ہیں۔

-

دنوں کے اندر تجارت کی حکمت عملی کا استعمال، رات کے وقت کے خطرے سے بچاتا ہے اور سرمائے کی لاگت کم کرتا ہے۔

خطرات اور حل کے طریقے

-

حکمت عملی کی تجارتی فریکوئنسی کم ہو سکتی ہے، جس سے وقت کا خطرہ ہوتا ہے۔ اشاروں کے پیرامیٹرز کو مناسب طور پر ڈھیلا کر کے تجارت کی تعداد بڑھائی جا سکتی ہے۔

-

اشاروں کے غلط سگنل دینے کا امکان اب بھی موجود ہے۔ مشین لرننگ الگورتھم متعارف کرا کر اشاروں کی قابل اعتمادی کا اندازہ لگانے میں مدد لی جا سکتی ہے۔

-

ضرورت خرید و فروخت کا کچھ خطرہ موجود ہے۔ اشاروں کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کیا جا سکتا ہے یا دیگر اشاروں کی تشخیصی منطق شامل کی جا سکتی ہے۔

بہتری کی سمت

-

خودکار موافق اشارے پیرامیٹرز کی خصوصیت شامل کریں۔ مارکیٹ کے اتار چڑھاؤ اور تبدیلی کی رفتار کے مطابق حقیقی وقت میں اشارے کے پیرامیٹرز کو ایڈجسٹ کریں۔

-

نقصان روکنے کی منطق شامل کریں۔ جیسے نقصان ایک خاص تناسب سے بڑھ جائے تو نقصان روک کر باہر نکلیں، تاکہ ہر تجارت کے نقصان پر مؤثر کنٹرول رہے۔

-

جذباتی اشاروں کو شامل کریں۔ مارکیٹ کی گرمی، مارکیٹ کی گھبراہٹ وغیرہ جیسے کثیر جہتی تشخیص شامل کر کے حکمت عملی کے منافع کی گنجائش بڑھائیں۔

خلاصہ

یہ حکمت عملی چار بڑے اشاروں کے باہمی توثیق کے ذریعے سگنل دیتی ہے، جس سے جعلی سگنل کی شرح کم ہوتی ہے۔ یہ ایک نسبتاً مستحکم اور زیادہ فریکوئنسی والی منافع بخش حکمت عملی ہے۔ پیرامیٹرز اور ماڈلز کی مسلسل بہتری کے ساتھ، حکمت عملی کی جیت کی شرح اور منافع کی صلاحیت میں مزید اضافہ متوقع ہے۔

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('John Day Stop Loss', overlay=false, pyramiding=1, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency='USD', precision=2)

strategy.risk.allow_entry_in(strategy.direction.long) - 1