دوہرے عنصر کا امتزاجی الٹ اور اضافی اشارے کی حکمت عملی

خلاصہ

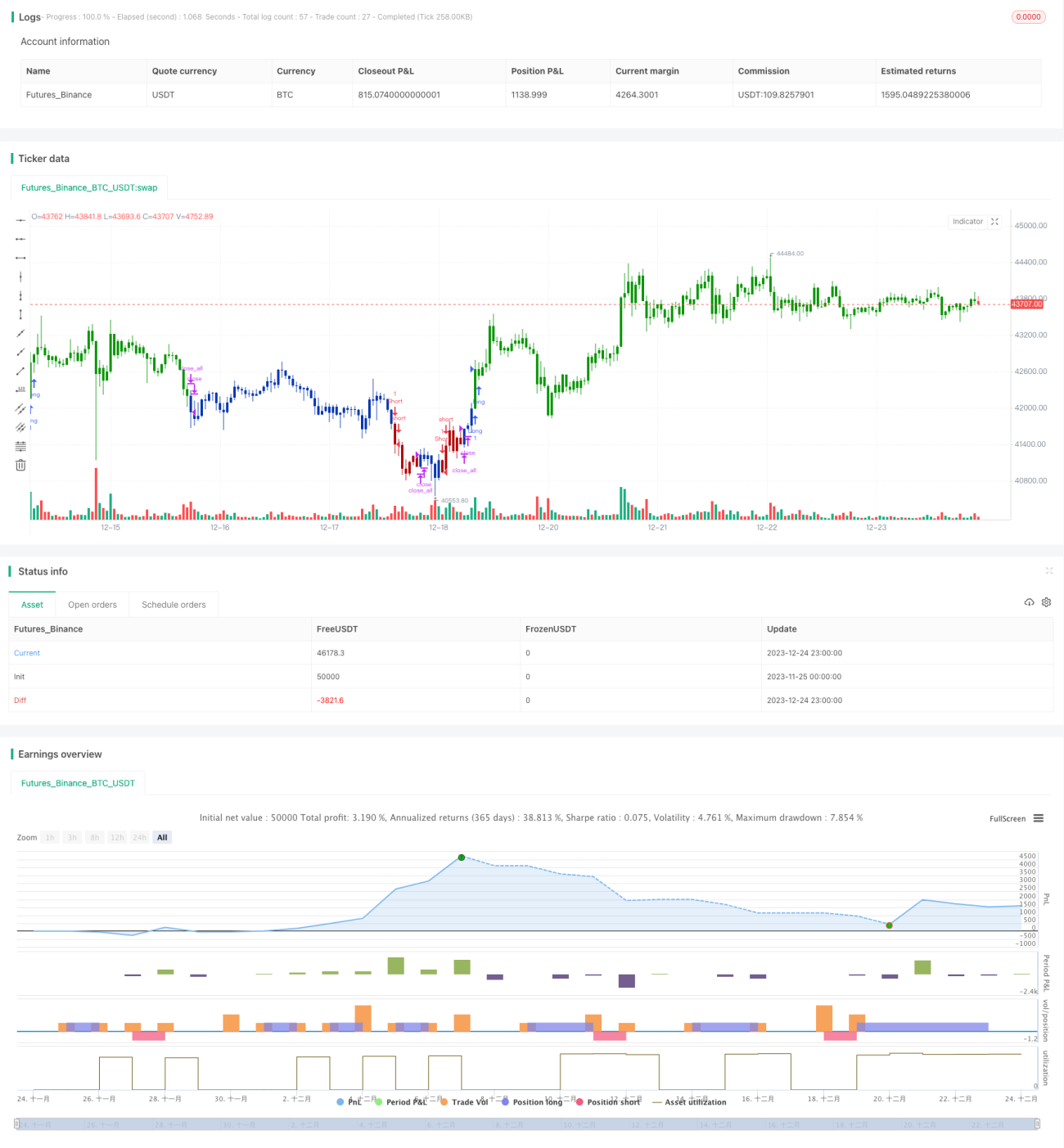

یہ حکمت عملی دوہری فیکٹر ماڈل پر مبنی ایک مشترکہ الٹ پلٹ (Reversal) تجارتی حکمت عملی ہے۔ یہ 123 پیٹرن ریورسل اور انکریمنٹل انڈیکس دو عوامل کو یکجا کرتی ہے، جس سے سگنلز میں اضافی اثر پیدا ہوتا ہے۔ جب دونوں عوامل ایک ساتھ خرید یا فروخت کا سگنل دیتے ہیں، تب ہی حکمت عملی متعلقہ لانگ یا شارٹ پوزیشن کھولتی ہے۔

حکمت عملی کا اصول

123 ریورسل فیکٹر

یہ فیکٹر قیمت کے 123 پیٹرن پر مبنی ہے۔ جب پچھلے دو دنوں کی اختتامی قیمتوں کا تعلق "کم-زیادہ" ہو اور Stoch انڈیکیٹر 50 سے نیچے ہو، تو اسے نیچے کے ریورسل سگنل کے طور پر لیا جاتا ہے اور لانگ کیا جاتا ہے۔ جب پچھلے دو دنوں کی اختتامی قیمتوں کا تعلق "زیادہ-کم" ہو اور Stoch انڈیکیٹر 50 سے اوپر ہو، تو اسے اوپر کے ریورسل سگنل کے طور پر لیا جاتا ہے اور شارٹ کیا جاتا ہے۔

انکریمنٹل انڈیکس فیکٹر

یہ فیکٹر قیمت کی حد (رینج) میں اضافے یا کمی کی بنیاد پر رجحان کی تبدیلی کا اندازہ لگاتا ہے۔ حد میں اضافہ انڈیکس کو اوپر لے جاتا ہے، جبکہ حد میں کمی انڈیکس کو نیچے لے جاتی ہے۔ جب انڈیکس کسی خاص حد سے اوپر جاتا ہے تو شارٹ سگنل پیدا ہوتا ہے، اور جب نیچے جاتا ہے تو لانگ سگنل پیدا ہوتا ہے۔

دونوں عوامل کے ایک ہی سمت کے سگنلز ملنے پر ہی پوزیشن کھولی جاتی ہے، جس سے حکمت عملی منافع حاصل کرتی ہے اور ایک ہی فیکٹر کی وجہ سے آنے والے جھوٹے سگنلز سے بچا جاتا ہے۔

فوائد کا تجزیہ

- دوہری فیکٹر ماڈل، قیمت کی شکل اور اتار چڑھاؤ کے اشاروں کو ملا کر سگنل کی درستگی بڑھاتا ہے۔

- 123 پیٹرن مقامی انتہاؤں (extremum) کا پتہ لگاتا ہے، جبکہ انکریمنٹل انڈیکس عالمی رجحان کے الٹ پوائنٹس کو پکڑتا ہے، یہ دونوں ایک دوسرے کی تکمیل کرتے ہیں۔

- صرف اس وقت پوزیشن کھولتا ہے جب دونوں عوامل ایک ہی سمت کا سگنل دیں، جس سے جھوٹے سگنلز کو مؤثر طریقے سے فلٹر کیا جاتا ہے اور حکمت عملی کی استحکام میں اضافہ ہوتا ہے۔

خطرے کا تجزیہ

- اس بات کا امکان موجود ہے کہ دونوں عوامل ایک ساتھ غلط سگنل دیں، جس سے نقصان کا خطرہ ہے۔

- الٹ پلٹ (Reversal) ناکام ہونے کا امکان موجود ہے، اس لیے نقصان کو کنٹرول کرنے کے لیے اسٹاپ لاس لگانے کی ضرورت ہے۔

- پیرامیٹرز کی غلط اصلاح (Optimization) سے اوور فٹنگ ہو سکتی ہے۔

خطرات کو کم کرنے کے لیے تربیتی سیٹ کو بڑھانا، سخت اسٹاپ لاس لگانا، اور متعدد عوامل کے امتزاج سے فلٹر کرنا جیسے اقدامات کیے جا سکتے ہیں۔

بہتری کی سمت

- قیمت اور اتار چڑھاؤ کے مزید اشاروں کے امتزاج کی جانچ کرنا۔

- مشین لرننگ ماڈل کا استعمال کرتے ہوئے سگنل کے معیار کا اندازہ لگانا اور پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کرنا۔

- حجم (Volume)، بولنگر بینڈز اور دیگر عوامل کو شامل کرکے مزید الفا (Alpha) تلاش کرنا۔

- واک فارورڈ (Walk Forward) طریقہ اپنا کر رولنگ آپٹیمائزیشن کرنا، جس سے مضبوطی میں اضافہ ہو۔

خلاصہ

یہ حکمت عملی قیمت کی شکل اور اتار چڑھاؤ کے دونوں عوامل کو ملاتی ہے، اور صرف اس وقت پوزیشن کھولتی ہے جب دونوں ایک ہی سمت کا سگنل دیں۔ اس طرح ایک ہی فیکٹر کی وجہ سے آنے والے جھوٹے سگنلز کے خطرے سے بچا جاتا ہے، جس سے مجموعی استحکام بہتر ہوتا ہے۔ تاہم، اس بات کا بھی امکان موجود ہے کہ دونوں عوامل ایک ساتھ غلط سگنل دیں۔ ہم تربیتی سیٹ کو بڑھا کر، اسٹاپ لاس لگا کر، اور عوامل کے امتزاج کو بہتر بنا کر حکمت عملی کی کارکردگی اور خطرے کے مطابق منافع کی شرح کو مزید بہتر بنا سکتے ہیں۔

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/02/2021

// This is combo strategies for get a cumulative signal. - 1