Chiến lược cắt lỗ theo quy tắc giao dịch hỗn loạn

Tổng quan

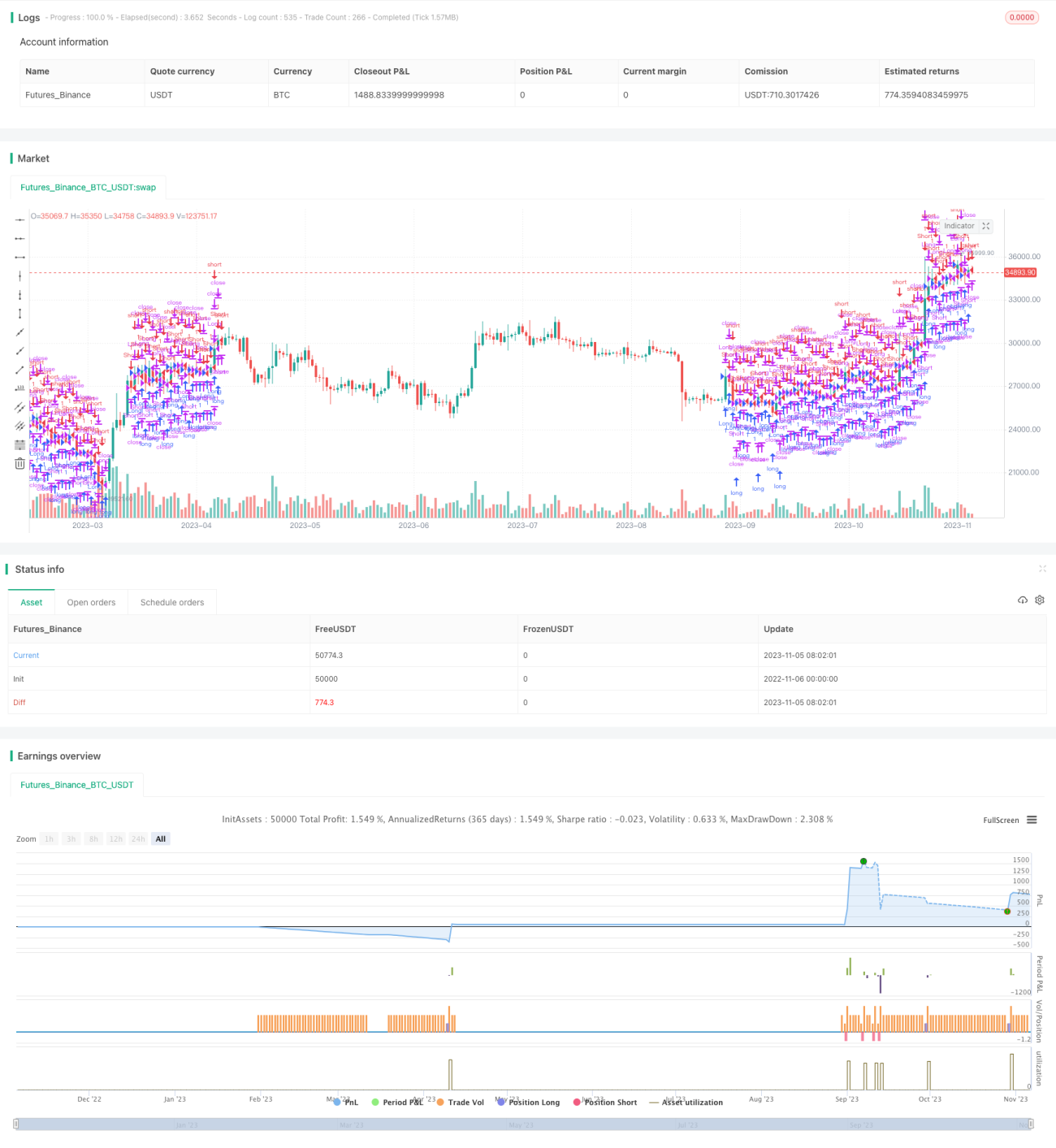

Ý tưởng cốt lõi của chiến lược này là dựa trên chiến lược RSI, kết hợp thêm một số quy tắc quản lý giao dịch quan trọng, bao gồm cắt lỗ, chốt lời, trailing stop và trailing stop theo đòn bẩy. Điều này giúp chiến lược đạt được lợi nhuận cao hơn trong các xu hướng thị trường trong quá trình backtest, đồng thời giảm thiểu thua lỗ khi thị trường đi ngang.

Nguyên lý chiến lược

Chiến lược đầu tiên tính toán chỉ báo RSI. Khi RSI dưới đường quá mua (oversold) thì mua lên, khi RSI trên đường quá bán (overbought) thì bán xuống.

Sau khi tín hiệu mua lên được kích hoạt, ghi lại mức giá cao nhất tại thời điểm đó làm điểm tham chiếu cho trailing stop. Nếu giá thấp hơn điểm trailing stop trừ đi biên độ cắt lỗ, thì cắt lỗ và đóng vị thế.

Sau khi tín hiệu bán xuống được kích hoạt, ghi lại mức giá thấp nhất tại thời điểm đó làm điểm tham chiếu cho trailing stop. Nếu giá cao hơn điểm trailing stop cộng với biên độ cắt lỗ, thì cắt lỗ và đóng vị thế.

Đồng thời, thiết lập khoảng cách chốt lời và cắt lỗ cố định. Nếu giá đạt đến khoảng cách chốt lời, thì chốt lời thanh lý toàn bộ; nếu đạt đến khoảng cách cắt lỗ, thì cắt lỗ thanh lý toàn bộ.

Ngoài ra, theo đòn bẩy thiết lập đường trailing stop theo đòn bẩy. Nếu giá chạm đến đường trailing stop theo đòn bẩy, thì thanh lý vị thế cắt lỗ.

Bằng cách trailing stop theo giá cao nhất khi xu hướng tăng và trail theo giá thấp nhất khi xu hướng giảm, kết hợp với khoảng cách chốt lời và cắt lỗ cố định, có thể thu được lợi nhuận cao hơn trong thị trường xu hướng. Đồng thời, thiết lập trailing stop theo đòn bẩy giúp tránh thua lỗ lan rộng.

Phân tích ưu điểm

Ưu điểm lớn nhất của chiến lược này là kết hợp nhiều quy tắc quản lý giao dịch, vừa phát huy được lợi thế của chiến lược RSI, vừa kiểm soát rủi ro tốt hơn.

Cụ thể, ưu điểm của chiến lược:

-

Trong thị trường xu hướng, trailing stop có thể liên tục bám sát xu hướng để thu lời, nhờ đó đạt lợi nhuận cao hơn.

-

Khoảng cách chốt lời và cắt lỗ cố định có thể khóa một phần lợi nhuận, tránh mất hết lợi nhuận khi xu hướng đảo chiều.

-

Trailing stop theo đòn bẩy giúp tránh thua lỗ lan rộng, kiểm soát rủi ro.

-

Sự kết hợp của nhiều phương pháp cắt lỗ có thể phát huy lợi thế của từng phương pháp trong các môi trường thị trường khác nhau, tăng tính ổn định tổng thể của chiến lược.

-

Các tham số của chiến lược có thể được điều chỉnh linh hoạt, thích ứng với các sản phẩm giao dịch và môi trường thị trường khác nhau.

-

Logic chiến lược rõ ràng, dễ hiểu, dễ xác minh, tối ưu hóa và ứng dụng.

Phân tích rủi ro

Rủi ro chính của chiến lược này đến từ:

-

Bản thân chiến lược RSI có rủi ro tín hiệu sai, có thể dẫn đến việc cắt lỗ bị kích hoạt. Có thể tối ưu hóa bằng cách điều chỉnh tham số RSI.

-

Dao động quanh điểm cắt lỗ có thể khiến cắt lỗ thường xuyên. Có thể mở rộng khoảng cách cắt lỗ một cách thích hợp để tránh.

-

Khoảng cách chốt lời không thể khóa hoàn toàn lợi nhuận trong xu hướng. Có thể kết hợp các chỉ báo khác để xác định thời điểm kết thúc xu hướng.

-

Khoảng cách cắt lỗ cố định có thể quá nhỏ, không thể tránh hoàn toàn thua lỗ. Có thể cân nhắc sử dụng cắt lỗ dao động hoặc cắt lỗ động.

-

Đòn bẩy quá cao có thể làm cho đường trailing stop theo đòn bẩy quá gần với giá mở cửa. Nên hạ thấp đặt đòn bẩy một cách thích hợp.

-

Khoảng thời gian backtest không thể đại diện hoàn toàn cho thị trường tương lai. Cần kiểm soát rủi ro tốt và kiểm tra hiệu quả trên các khung thời gian khác nhau.

Các rủi ro trên có thể được giảm thiểu thông qua điều chỉnh tham số, tối ưu hóa cơ chế cắt lỗ, kiểm soát rủi ro, v.v. Tuy nhiên, không có chiến lược nào có thể tránh hoàn toàn rủi ro thị trường, cần kiểm soát rủi ro tốt.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa thêm theo các hướng sau:

-

Tối ưu hóa tham số RSI để giảm xác suất tín hiệu sai. Có thể kiểm tra tổ hợp tham số tối ưu cho các thị trường khác nhau.

-

Thử sử dụng các chỉ báo khác để xác định thời điểm vào lệnh, như KD, MACD, kết hợp với RSI tạo thành bộ lọc đa tầng.

-

Sử dụng các phương pháp học máy để tối ưu hóa động các tham số cắt lỗ và chốt lời.

-

Thử các phương pháp cắt lỗ phức tạp hơn, như cắt lỗ dao động, cắt lỗ trung bình, cắt lỗ động.

-

Tối ưu hóa thiết lập mức đòn bẩy, tác động của các mức đòn bẩy khác nhau đến lợi nhuận và kiểm soát rủi ro.

-

Tự động điều chỉnh tham số theo biến động môi trường thị trường, như α-Dual Thrust.

-

Kết hợp các yếu tố khác để đánh giá tính liên tục của xu hướng, như khối lượng giao dịch, năng lượng.

-

Sử dụng các công nghệ học sâu để phát triển phương pháp cắt lỗ ổn định hơn và dễ giải thích hơn.

-

Kiểm tra dữ liệu của các sản phẩm và khung thời gian khác nhau để đánh giá tính vững chắc của chiến lược.

Tổng kết

Chiến lược này bổ sung nhiều phương pháp cắt lỗ dựa trên chiến lược RSI, phát huy tối đa vai trò kép của cắt lỗ trong việc thu lợi từ xu hướng và kiểm soát rủi ro. Không gian tối ưu hóa của chiến lược còn rất lớn, có thể cải thiện lợi thế và giảm rủi ro từ nhiều hướng. Tư tưởng chiến lược cắt lỗ có tính phổ quát cao, có thể mở rộng sang nhiều chiến lược và sản phẩm giao dịch khác, là một hướng nghiên cứu rất đáng giá. Thông qua việc tối ưu hóa và xác minh liên tục, chiến lược cắt lỗ có thể trở thành một phần cực kỳ quan trọng trong hệ thống giao dịch cơ khí.

/*backtest

start: 2022-11-06 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Adding some essential components to a prebuilt RSI strategy", overlay=true)

/////////////// Component Code Start ///////////////- 1