Chiến lược mua bán đường trung bình động Hull đa khung thời gian

Tổng quan

Chiến lược này dựa trên chỉ báo đường trung bình động Hull (Hull MA), tính toán Hull MA trên các khung thời gian khác nhau và so sánh xu hướng của Hull MA trên các khung thời gian đó để phát hiện sự thay đổi xu hướng. Khi Hull MA chu kỳ ngắn cắt lên trên Hull MA chu kỳ dài, tạo tín hiệu mua; khi Hull MA chu kỳ ngắn cắt xuống dưới Hull MA chu kỳ dài, tạo tín hiệu bán.

Nguyên lý chiến lược

-

Tham số đầu vào: Chu kỳ Hull MA (Period), Khung thời gian của HMA2 (Resolution2), Khung thời gian của HMA3 (Resolution3)

-

Tính giá trị Hull MA trên nến hiện tại (HMA)

-

Tính giá trị Hull MA trên khung thời gian Resolution2 (HMA2)

-

Tính giá trị Hull MA trên khung thời gian Resolution3 (HMA3)

-

So sánh mối quan hệ kích thước giữa HMA, HMA2, HMA3

-

Khi HMA > HMA2 > HMA3, phát sinh tín hiệu mua

-

Khi HMA < HMA2 < HMA3, phát sinh tín hiệu bán

-

Hiển thị giá trị Hull MA và tín hiệu trên các khung thời gian khác nhau ở góc trên bên trái giao diện

-

Sử dụng màu sắc để phân biệt trạng thái tăng/giảm

Phân tích ưu điểm

-

Sử dụng nhiều khung thời gian có thể lọc các phá vỡ giả, tránh bị mắc kẹt.

-

Có thể tùy chỉnh tham số khung thời gian, phù hợp với các chu kỳ khác nhau.

-

Hiển thị tín hiệu theo thời gian thực, thao tác trực quan.

-

Trực quan hóa xu hướng Hull MA, hình thành đánh giá xu hướng hiện tại.

Phân tích rủi ro

-

Cài đặt tham số không phù hợp có thể dẫn đến giao dịch quá thường xuyên.

-

Hull MA chu kỳ lớn có độ trễ, có thể bỏ lỡ điểm đảo chiều xu hướng.

-

Khi chuyển đổi bull/bear, chiến lược có thể tạo ra tín hiệu giả.

-

Chiến lược dạng phá vỡ dễ bị mắc kẹt bởi phá vỡ giả.

-

Phí giao dịch chưa được xem xét, sẽ ảnh hưởng đến lợi nhuận thực tế.

Có thể giảm rủi ro bằng cách tối ưu hóa tham số, kết hợp các chỉ báo khác làm bộ lọc, nới lỏng dừng lỗ hợp lý.

Hướng tối ưu hóa

-

Tối ưu hóa tham số chu kỳ Hull MA để phù hợp với các chu kỳ và biến động khác nhau.

-

Thêm chỉ báo khối lượng để đánh giá, tránh phá vỡ giả.

-

Thêm chỉ báo dao động để xác định cường độ xu hướng.

-

Thêm mô hình học máy để xác định thời điểm mua bán.

-

Kết hợp chỉ báo tâm lý để phát hiện điểm nóng thị trường.

-

Điều chỉnh chiến lược dừng lỗ, tối ưu hóa quản lý rủi ro.

-

Tùy chỉnh điều kiện mua bán, kết hợp tín hiệu của các chỉ báo khác.

-

Thêm chiến lược giao dịch dựa trên kênh giá, dải biên độ.

Tổng kết

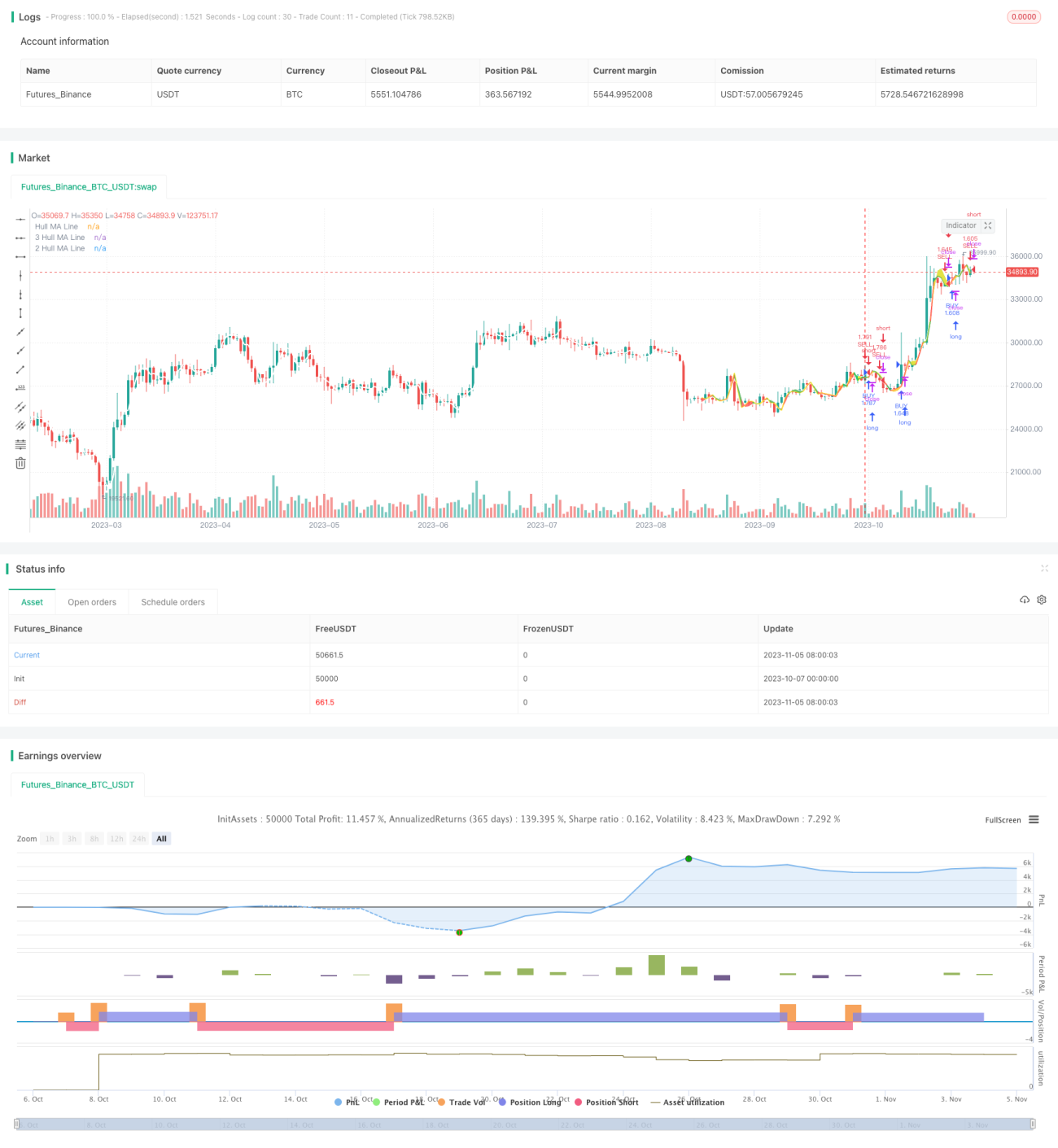

Chiến lược này dựa trên chỉ báo Hull MA so sánh xu hướng đường trung bình trên các khung thời gian khác nhau, xác định hướng xu hướng hiện tại và tạo tín hiệu mua/bán khi xu hướng đảo chiều. So với đường trung bình đơn lẻ, Hull MA đa khung thời gian có thể lọc hiệu quả các phá vỡ giả. Tuy nhiên, chiến lược này cũng tồn tại các vấn đề như cài đặt tham số, đánh giá xu hướng. Bằng cách tích hợp thêm nhiều chỉ báo, tối ưu hóa cài đặt tham số, cải thiện chiến lược dừng lỗ, có thể tăng cường khả năng sinh lời và kiểm soát rủi ro của chiến lược.

/*backtest

start: 2023-10-07 00:00:00

end: 2023-11-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//

strategy("wtfBUYorSELLffs",overlay=true,currency="USD",initial_capital=100000,default_qty_type=strategy.percent_of_equity,default_qty_value=100,commission_type=strategy.commission.percent,commission_value=0.1)

Period=input(title="Hull MA Period",type=input.integer,defval=6,minval=1)- 1