Chiến lược đảo chiều hình thái hai bóng

Tổng quan

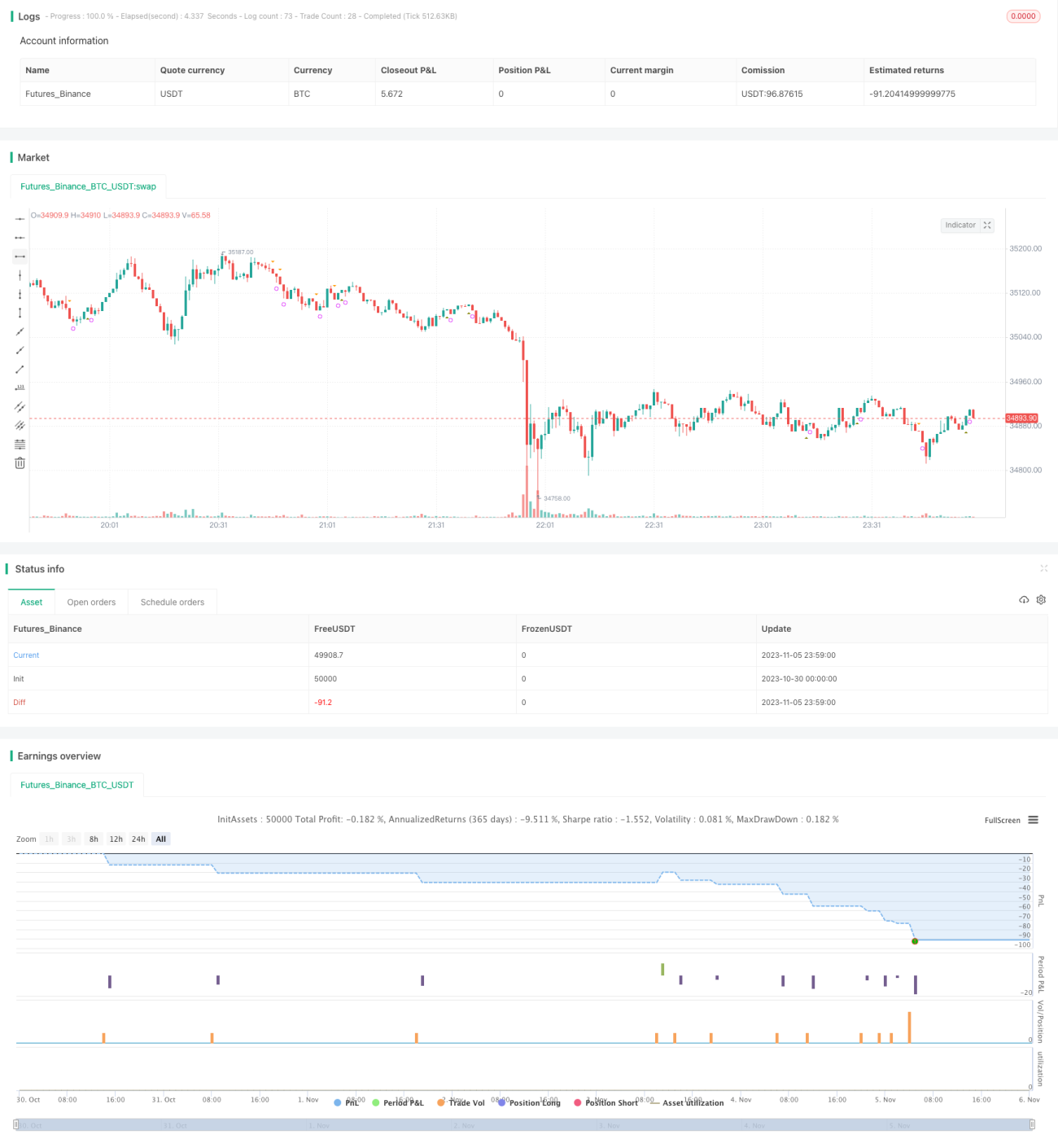

Chiến lược đảo chiều mô hình hai bóng nến là một chiến lược giao dịch ngắn hạn dựa trên mô hình nến. Chiến lược này xác định cơ hội đảo chiều tiềm năng bằng cách nhận diện mô hình nến đặc biệt khi xuất hiện hai cây nến liên tiếp không có bóng nến. Ưu điểm của chiến lược là đơn giản, dễ hiểu và dễ triển khai, nhưng cũng đi kèm một số rủi ro cần lưu ý.

Nguyên lý

Logic cốt lõi của chiến lược là nhận diện mô hình "hai bóng nến". Cụ thể, chiến lược sẽ kiểm tra xem cây nến hiện tại có thỏa mãn điều kiện "giá mở cửa bằng giá thấp nhất, giá đóng cửa bằng giá cao nhất" hay không, tức là không có bóng dưới và bóng trên. Loại nến này được gọi là nến không bóng. Nếu cây nến trước đó cũng thỏa mãn điều kiện này, thì được coi là xuất hiện hai cây nến không bóng liên tiếp, tức mô hình "hai bóng nến".

Theo lý thuyết phân tích kỹ thuật, mô hình hai bóng nến này thường báo hiệu xu hướng hiện tại sắp đảo chiều. Bởi vì giá của hai cây nến liên tiếp dao động trong một biên độ rất hẹp, cho thấy lực mua và lực bán đang cân bằng, dự báo khả năng đảo chiều.

Sau khi xác định được mô hình hai bóng nến, chiến lược sẽ vào lệnh mua hoặc bán theo giá đóng cửa tại thời điểm mở cửa của cây nến tiếp theo và đóng vị thế sau một số bar nhất định.

Ưu điểm

- Logic chiến lược rõ ràng, dễ hiểu, nhận diện mô hình đơn giản, dễ triển khai.

- Tận dụng mô hình đảo chiều hai bóng nến kinh điển, có cơ sở phân tích kỹ thuật nhất định.

- Tần suất giao dịch không cao, giúp giảm chi phí giao dịch và rủi ro.

- Có thể dễ dàng thêm chức năng backtest để tối ưu hóa tham số.

Rủi ro

- Giao dịch theo mô hình phụ thuộc vào xác suất thống kê của biểu đồ lịch sử, không thể tránh khỏi hoàn toàn sai lệch.

- Mặc dù hai bóng nến báo hiệu đảo chiều, nhưng sự đảo chiều có thể không xảy ra hoặc không được duy trì.

- Việc đặt mức chốt lời cố định khó ứng phó với biến động giá nhanh.

- Chỉ xem xét thông tin từ một hai cây nến, dễ dẫn đến vào lệnh quá mức.

Hướng tối ưu

- Có thể kết hợp với chỉ báo xu hướng để tránh giao dịch ngược xu hướng.

- Có thể chờ xác nhận tín hiệu đảo chiều trước khi vào lệnh (Wait for Confirmation).

- Dừng lỗ/chốt lời có thể được thiết lập động dựa trên ATR thay vì số ngày cố định.

- Có thể sử dụng machine learning để đánh giá mô hình hai bóng nến nào đáng tin cậy hơn.

Kết luận

Chiến lược đảo chiều hai bóng nến sử dụng ý tưởng giao dịch theo mô hình kinh điển, tư duy đơn giản và trực quan, phù hợp cho người mới học cũng như có thể là một module trong robot giao dịch. Tuy nhiên, vẫn cần chú ý kiểm soát rủi ro, có thể cải thiện bằng cách tối ưu thời điểm vào lệnh và cách chốt lời. Nhìn chung, chiến lược có cả ưu điểm và nhược điểm khá rõ ràng, có thể tham khảo.

- 1