Chiến lược mua dài hạn theo xu hướng tăng/giảm

Tổng quan

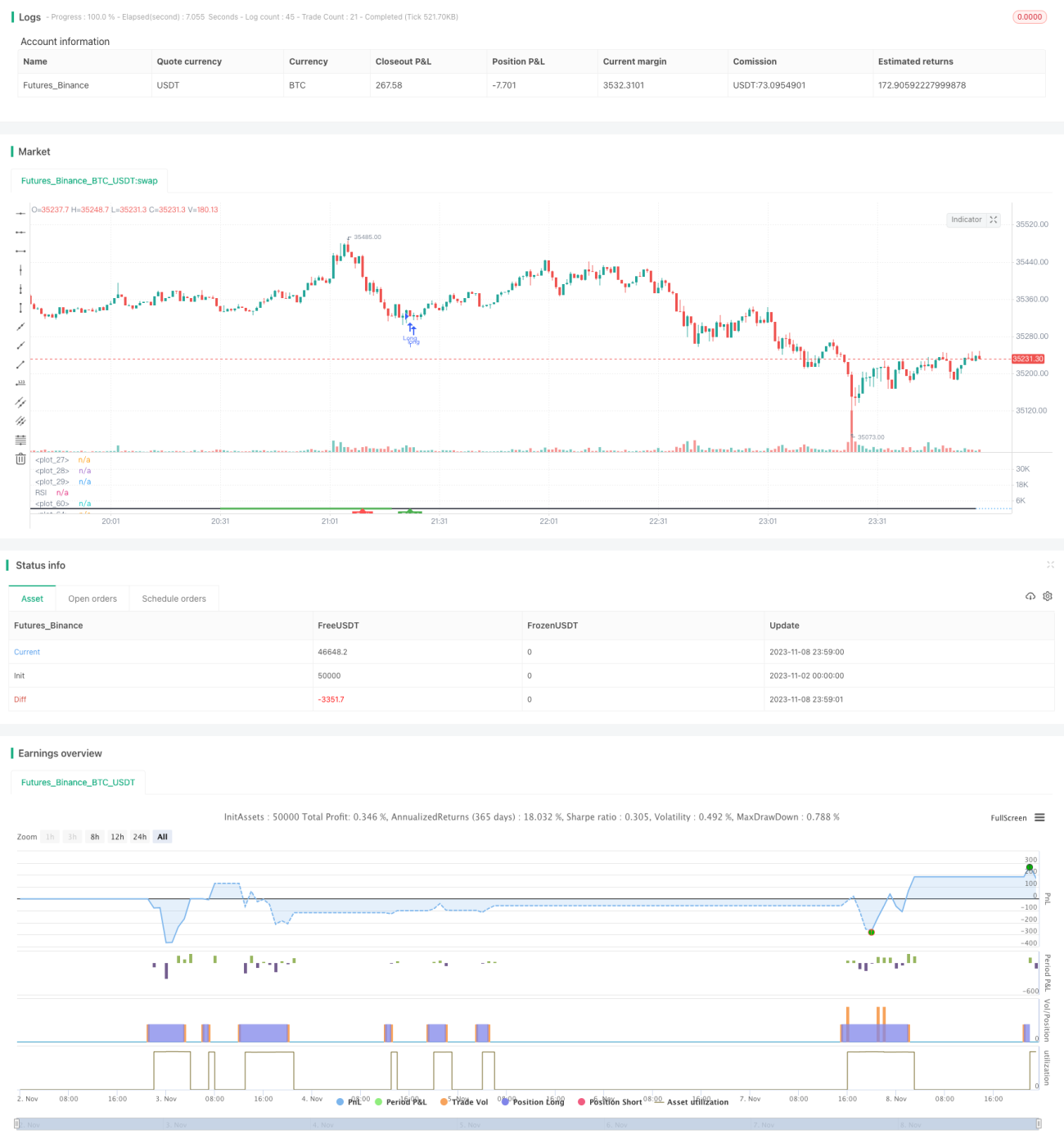

Chiến lược này tìm kiếm sự phân kỳ tăng giá của chỉ báo RSI để xác định thời điểm giá Bitcoin có thể phục hồi tăng trong ngắn hạn, từ đó xác định thời điểm mua vào phù hợp.

Nguyên lý chiến lược

-

Sử dụng chỉ báo RSI để xác định xem có phân kỳ tăng giá hay không

- Xác định tham số chỉ báo RSI (mặc định 14 chu kỳ)

- Tính giá trị RSI hiện tại

- Xác định xem có trường hợp phân kỳ tăng giá sau đây hay không:

- Chỉ báo RSI xuất hiện đáy thấp hơn

- Lúc này giá xuất hiện đáy thấp hơn

- Sau đó chỉ báo RSI xuất hiện đáy cao hơn

- Lúc này giá xuất hiện đáy cao hơn

-

Xác định giá trị RSI có thấp hơn ngưỡng hay không

- Xác định ngưỡng đáy RSI (mặc định 40)

- Nếu giá trị RSI hiện tại thấp hơn ngưỡng này, thì có thể là thời điểm mua vào

-

Xác định giá đóng cửa có thấp hơn đáy bắt đầu phân kỳ hay không

- Nếu có, thì xác nhận thêm tín hiệu mua phân kỳ

-

Xác định điều kiện thoát lỗ

- Đặt tỷ lệ phần trăm dừng lỗ (mặc định 5%)

- Nếu mức sụt giảm đạt đến tỷ lệ này, thì thoát lỗ

-

Xác định điều kiện thoát lời

- Đặt ngưỡng đỉnh RSI (mặc định 75)

- Nếu RSI tăng lên đến ngưỡng này, thì thoát lời

Phân tích ưu điểm

-

Sử dụng chỉ báo RSI để xác định phân kỳ tăng giá, có thể nắm bắt hiệu quả thời điểm phục hồi ngắn hạn của giá

-

Kết hợp với xác định đáy RSI, có thể xác định điểm mua cụ thể trước khi phục hồi

-

Thiết lập điều kiện dừng lỗ và chốt lời, có thể quản lý rủi ro và lợi nhuận giao dịch

-

Chiến lược này tham khảo nhiều đặc điểm của chỉ báo RSI trong giao dịch thực tế Bitcoin, rất phù hợp cho giao dịch long ngắn hạn Bitcoin

-

Các tham số chiến lược được thiết lập hợp lý, có thể thích ứng với các điều kiện thị trường khác nhau, có lợi cho ứng dụng thực tế

Phân tích rủi ro

-

Chỉ báo RSI có khả năng mất hiệu lực, nếu đánh giá sai sẽ dẫn đến thua lỗ giao dịch

-

Chỉ báo kỹ thuật đơn lẻ dễ tạo ra tín hiệu giả, nên kết hợp với các chỉ báo khác

-

Cần chọn giá trị tham số phù hợp, nếu thiết lập không đúng sẽ ảnh hưởng đến tỷ suất lợi nhuận của chiến lược

-

Giao dịch theo hướng long, cần chú ý xu hướng lớn, tránh giao dịch ngược xu hướng

-

Cần chú ý chi phí giao dịch, giao dịch quá thường xuyên sẽ ảnh hưởng đến lợi nhuận cuối cùng

-

Nên thường xuyên backtest và tối ưu tham số, điều chỉnh chiến lược theo các thị trường khác nhau

Hướng tối ưu

-

Có thể xem xét thêm các chỉ báo khác như đường trung bình động, thiết lập bộ lọc để giảm tín hiệu giả

-

Có thể kiểm tra thiết lập tham số ở các chu kỳ khác nhau, tìm tổ hợp tham số tối ưu

-

Có thể kết hợp với đánh giá xu hướng lớn, tránh long khi xu hướng đảo chiều

-

Có thể thiết lập dừng lỗ động, khi lợi nhuận đạt đến một mức nhất định thì từ từ nâng điểm dừng lỗ

-

Có thể thiết lập các mức dừng lỗ khác nhau tùy theo tình trạng nắm giữ cụ thể

-

Có thể đưa vào các công nghệ như học máy để tự động tối ưu tham số

Tổng kết

Chiến lược này bằng cách bắt phân kỳ tăng giá của chỉ báo RSI để xác định khả năng Bitcoin phục hồi tăng trong ngắn hạn, từ đó xác định thời điểm mua vào. Chiến lược đơn giản và hiệu quả, tham khảo nhiều kinh nghiệm thực tế, rất phù hợp cho giao dịch long ngắn hạn Bitcoin. Tuy nhiên, chỉ báo kỹ thuật đơn lẻ dễ tạo ra tín hiệu giả, cần kết hợp với các chỉ báo khác, đồng thời chú ý đến các vấn đề như tối ưu tham số, thiết lập dừng lỗ, chi phí giao dịch. Nếu sử dụng đúng cách, chiến lược này có thể mang lại nhiều lợi nhuận trong giao dịch thực tế.

- 1