Chiến lược long-short dựa trên chỉ báo SMA và PSAR

Tổng quan

Chiến lược này có tên là "Chiến lược đa không đa thị trường SMA và PSAR", kết hợp ưu điểm của đường trung bình động đơn giản (SMA) và chỉ báo Parabolic SAR (PSAR) để xác định hướng xu hướng thị trường và phát ra tín hiệu giao dịch. Khi SMA cho thấy xu hướng tăng và PSAR nằm dưới giá, đó được coi là thời điểm mua; khi SMA cho thấy xu hướng giảm và PSAR cao hơn giá, đó là tín hiệu bán.

Nguyên lý chiến lược

Chiến lược sử dụng SMA 100 chu kỳ để xác định hướng xu hướng tổng thể. Khi giá đóng cửa tăng vượt qua SMA 100, được định nghĩa là xu hướng tăng; khi giá đóng cửa giảm phá vỡ SMA 100, được định nghĩa là xu hướng giảm.

Đồng thời, tính toán chỉ báo PSAR để xác định điểm vào lệnh chi tiết. Giá trị khởi đầu của PSAR được đặt là 0,02, bước tăng là 0,01, giá trị tối đa là 0,2. Trong xu hướng tăng, nếu PSAR nằm dưới giá đóng cửa, phát sinh tín hiệu mua; còn trong xu hướng giảm, nếu PSAR cao hơn giá đóng cửa, phát sinh tín hiệu bán.

Tổng hợp lại, khi được xác định là xu hướng tăng, nếu PSAR thấp hơn giá đóng cửa, phát sinh tín hiệu mua; còn khi được xác định là xu hướng giảm, nếu PSAR cao hơn giá đóng cửa, phát sinh tín hiệu bán.

Để giảm rủi ro giao dịch, chiến lược còn thiết lập thoát lệnh theo thời gian, đóng vị thế sau 5 phút giao dịch.

Phân tích ưu điểm

Chiến lược này kết hợp các chỉ báo SMA và PSAR để xác định xu hướng và thời điểm vào lệnh, có thể tận dụng hiệu quả ưu điểm của hai chỉ báo, nâng cao độ chính xác của quyết định. SMA có thể được sử dụng để xác định xu hướng lớn, trong khi PSAR nhạy hơn với các điểm vào lệnh chi tiết, sự kết hợp này giúp chiến lược trở nên hoàn thiện hơn.

Ngoài ra, thiết lập thoát lệnh theo thời gian giúp kiểm soát rủi ro từng giao dịch, tránh thua lỗ quá lớn. Nhìn chung, chiến lược này ổn định và đáng tin cậy, phù hợp với hầu hết các môi trường thị trường.

Phân tích rủi ro

- Các chỉ báo SMA và PSAR có thể phát ra tín hiệu sai, dẫn đến thua lỗ giao dịch không cần thiết.

- Thời gian thoát lệnh được thiết lập ngắn, có thể không đủ để nắm bắt đầy đủ xu hướng.

- Các tham số thiết lập (như chu kỳ SMA, tham số PSAR, v.v.) có thể không phù hợp với một số sản phẩm cụ thể, cần được tối ưu hóa.

- Rủi ro phù hợp dữ liệu backtest. Môi trường thị trường thực tế có thể thay đổi, hiệu suất của chiến lược có thể không tốt như trong backtest.

Hướng tối ưu hóa

- Kiểm tra các tham số chu kỳ SMA khác nhau để tìm giá trị phù hợp hơn cho từng sản phẩm cụ thể.

- Kiểm tra và tối ưu hóa các thiết lập tham số PSAR để đánh giá chính xác hơn các điểm vào lệnh chi tiết.

- Kéo dài tham số thoát lệnh theo thời gian, cho phép kéo dài thời gian nắm giữ khi lợi nhuận đầy đủ.

- Thêm chiến lược dừng lỗ để kiểm soát tốt hơn mức thua lỗ tối đa từng giao dịch.

Tổng kết

Chiến lược này kết hợp các chỉ báo như SMA và PSAR để xác định xu hướng thị trường và thời điểm vào lệnh, ổn định và đáng tin cậy, phù hợp với hầu hết các môi trường thị trường. Đồng thời, thiết lập thoát lệnh theo thời gian giúp kiểm soát rủi ro. Chiến lược này có thể được cải thiện thêm thông qua tối ưu hóa tham số, chiến lược dừng lỗ, v.v., để đạt được hiệu quả thực tế tốt hơn.

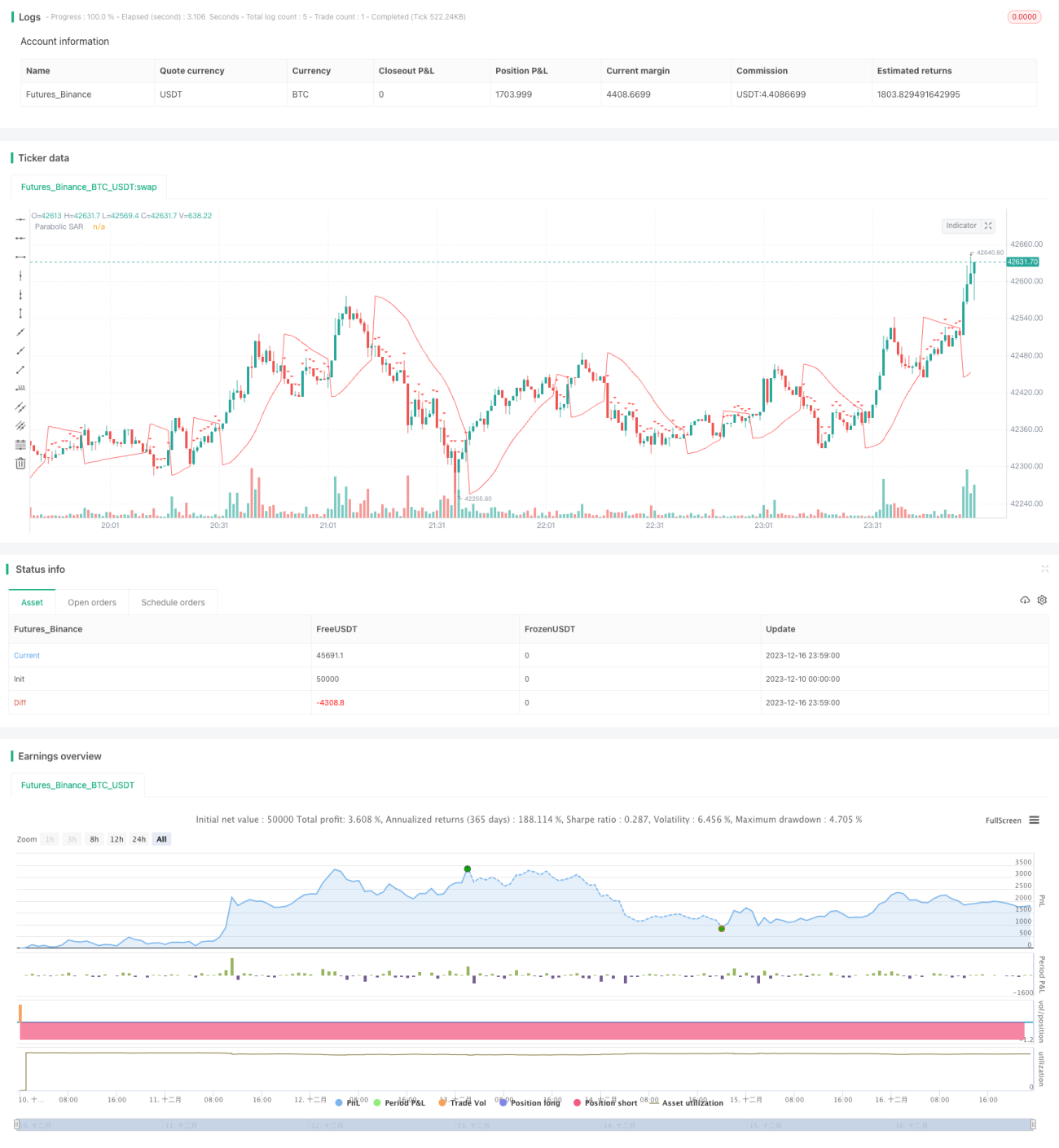

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR- 1