Chiến lược Long SuperTrend LSMA

Tổng quan

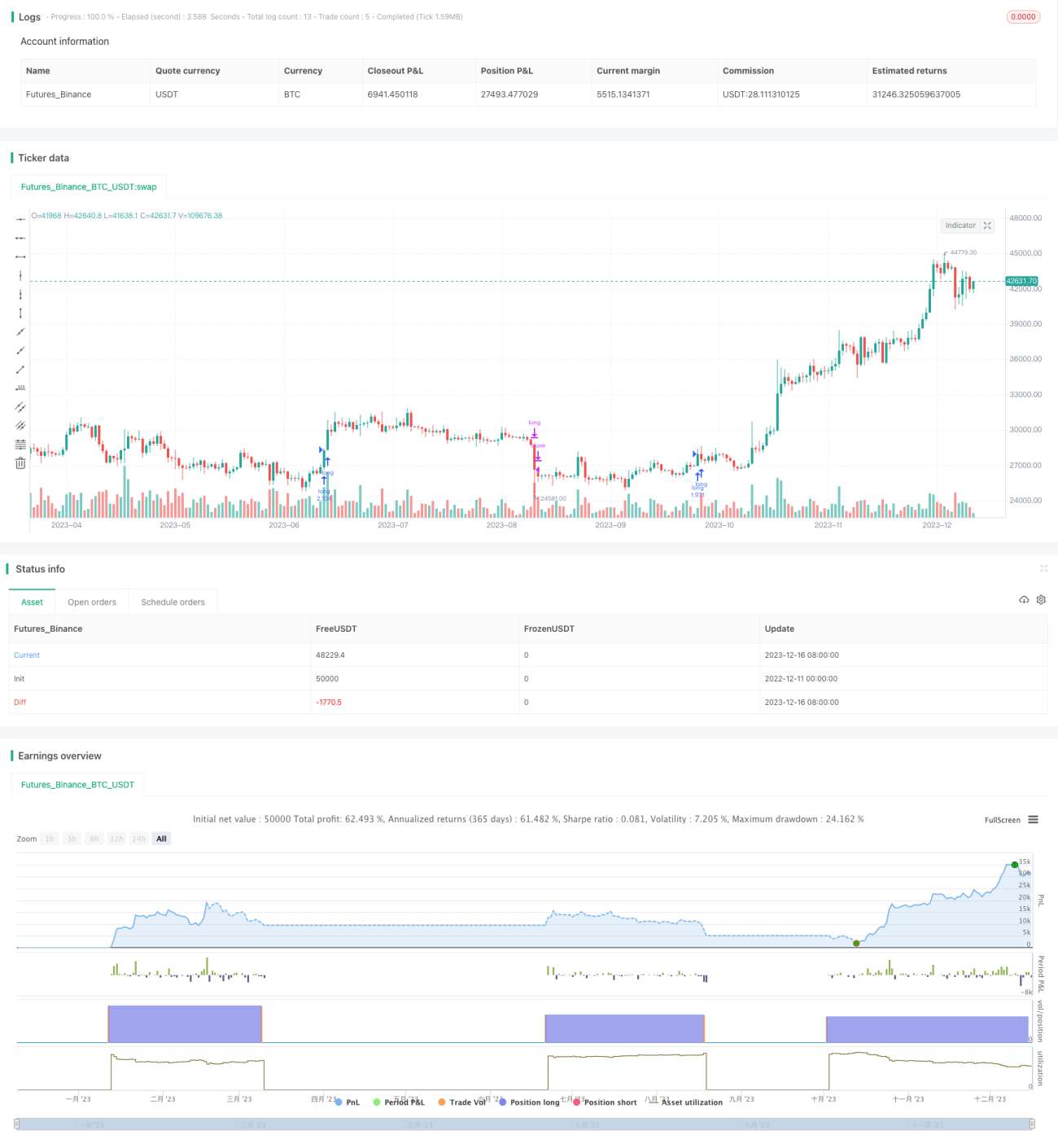

Chiến lược mua siêu xu hướng LSMA là chiến lược mua kết hợp chỉ báo siêu xu hướng (SuperTrend) và đường trung bình động LSMA. Nó phù hợp với thị trường xu hướng dài hạn như cổ phiếu, tiền điện tử, hiệu quả hơn trên khung thời gian lớn hơn.

Nguyên lý chiến lược

Quy tắc giao dịch của chiến lược này như sau:

Tín hiệu vào lệnh mua: Khi chỉ báo siêu xu hướng đưa ra tín hiệu mua và giá đóng cửa cao hơn đường trung bình động LSMA, thì vào lệnh mua.

Tín hiệu thoát lệnh mua: Khi chỉ báo siêu xu hướng đưa ra tín hiệu bán, thì đóng vị thế mua.

Tức là sử dụng siêu xu hướng để xác định hướng xu hướng lớn, sau đó sử dụng LSMA để xác định điểm vào lệnh cụ thể.

Phân tích ưu điểm

Chiến lược này kết hợp theo dõi xu hướng và đường trung bình động, vừa có thể nắm bắt xu hướng lớn, vừa có thể sử dụng đường trung bình để lọc các hiện tượng lệch pha, từ đó tránh bị kẹt. So với việc chỉ sử dụng chỉ báo xu hướng hoặc chỉ báo đường trung bình, nó có thể kiểm soát rủi ro tốt hơn.

Ngoài ra, bản thân siêu xu hướng đã có độ trễ nhất định, kết hợp với đặc tính làm mượt của LSMA, có thể lọc nhiễu thị trường một cách hiệu quả, tránh bị đánh lừa bởi các phá vỡ giả.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là không thể xác định chính xác điểm đảo chiều xu hướng. Khi xu hướng thay đổi, do độ trễ của siêu xu hướng và LSMA, có thể dẫn đến thua lỗ gia tăng. Lúc này cần cắt lỗ kịp thời để kiểm soát rủi ro.

Ngoài ra, cài đặt tham số cũng ảnh hưởng đến hiệu suất chiến lược. Nếu tham số ATR hoặc tham số hệ số được cài đặt không phù hợp, hiệu quả đánh giá của siêu xu hướng sẽ giảm; nếu chu kỳ LSMA quá ngắn, hiệu quả lọc kém, dễ bị nhiễu ảnh hưởng. Do đó, tối ưu hóa tham số là rất quan trọng.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Sử dụng thuật toán học máy để tự động tối ưu hóa tham số, làm cho tham số phù hợp hơn với các môi trường thị trường khác nhau.

-

Thêm cơ chế cắt lỗ. Khi thua lỗ đạt đến mức cắt lỗ được cài đặt trước, buộc phải đóng vị thế để cắt lỗ.

-

Thêm mô-đun quản lý vị thế. Khi xu hướng lớn hình thành, tăng vị thế một cách thích hợp; khi xác định xu hướng kết thúc, giảm vị thế.

-

Thêm nhiều chỉ báo lọc hơn. Ví dụ chỉ báo biến động, chỉ báo khối lượng, v.v., để tránh rủi ro đảo chiều xu hướng.

-

Sử dụng mô hình học sâu để đánh giá xu hướng, thay thế cho việc xác định siêu xu hướng đơn giản, làm cho việc đánh giá xu hướng thông minh hơn.

Tổng kết

Chiến lược mua siêu xu hướng LSMA tích hợp ưu điểm của chỉ báo theo dõi xu hướng và chỉ báo đường trung bình, vừa có thể nắm bắt hướng đi lớn trong thời gian dài, vừa có thể sử dụng đường trung bình để lọc nhiễu. Thông qua tối ưu hóa tham số, cơ chế cắt lỗ, tăng cường mô-đun quản lý rủi ro, khả năng sinh lời và kiểm soát rủi ro của chiến lược này có thể được nâng cao hơn nữa, trở thành một chiến lược định lượng rất thực tế.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1