Chiến lược theo dõi hai chiều đột phá động lượng

Tổng quan

Chiến lược này kết hợp sử dụng chỉ báo động lượng và chỉ báo theo dõi hai chiều, nhằm bắt tín hiệu đột phá trong xu hướng mạnh, thực hiện theo dõi xu hướng. Khi giá đột phá lên trên thì mua (long), khi giá đột phá xuống dưới thì bán (short), thuộc loại chiến lược theo dõi xu hướng.

Nguyên lý chiến lược

-

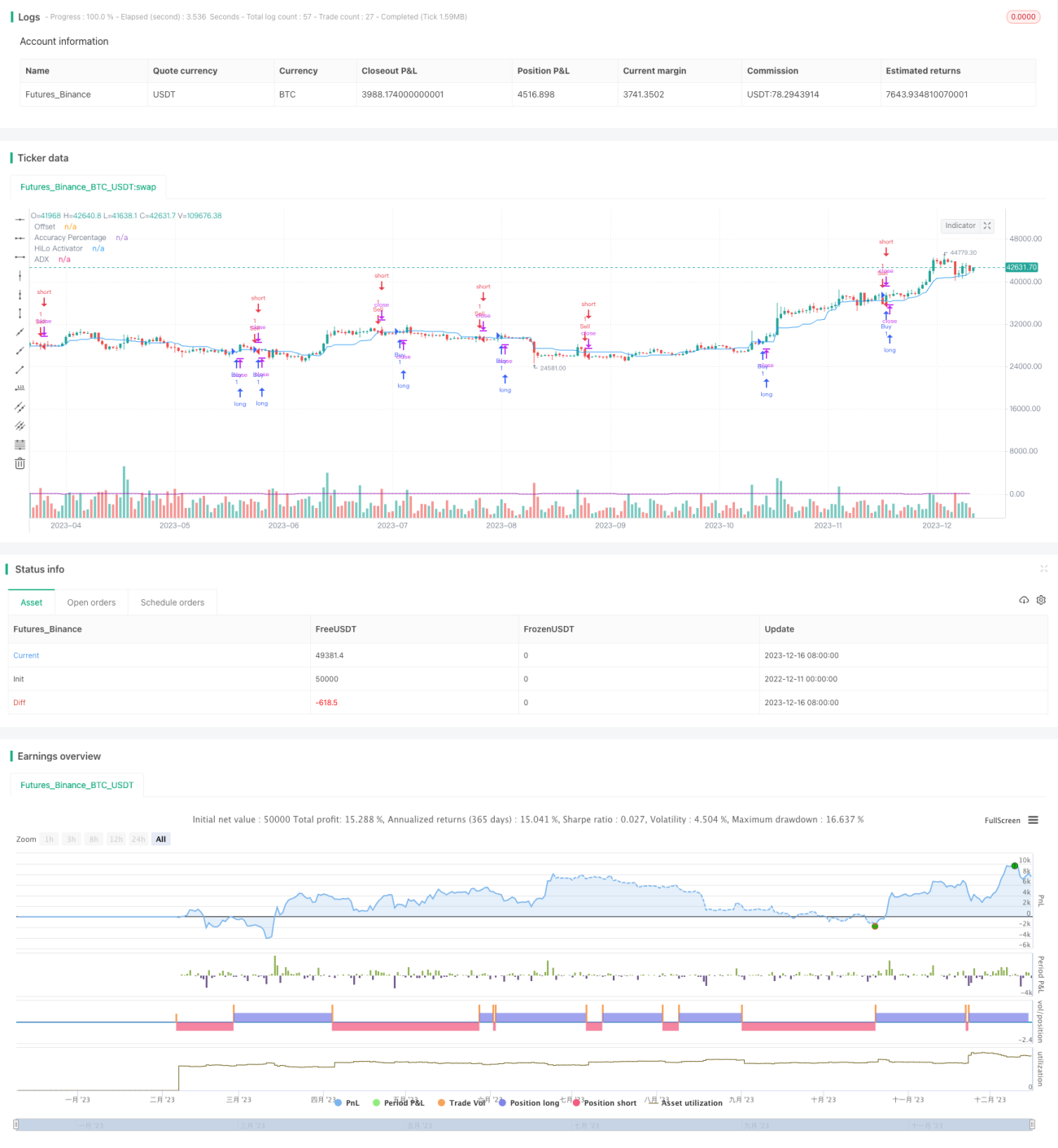

Sử dụng chỉ báo HiLo Activator để tính giá trung gian, chỉ báo này lấy điểm giữa của giá cao nhất và giá thấp nhất làm giá trung gian. Khi giá tăng vượt qua giá trung gian phát sinh tín hiệu mua, khi giá giảm vượt qua giá trung gian phát sinh tín hiệu bán.

-

Chỉ số định hướng trung bình ADX được dùng để đánh giá sức mạnh xu hướng. Giá trị ADX càng lớn, xu hướng càng mạnh. Chiến lược này kết hợp sử dụng ADX với một ngưỡng nhất định để lọc tín hiệu, chỉ phát sinh tín hiệu khi xu hướng đủ mạnh.

-

Chỉ báo định hướng đa chiều DI+ và DI- lần lượt biểu thị sức mạnh của phe mua và phe bán. Chiến lược này đồng thời kết hợp ngưỡng nhất định của DI+ và DI- để xác nhận sức mạnh của phe mua và phe bán, ngăn chặn tín hiệu sai.

-

Khi giá đột phá lên trên giá trung gian, ADX cao hơn ngưỡng, DI+ cao hơn ngưỡng thì phát sinh tín hiệu mua; khi giá đột phá xuống dưới giá trung gian, ADX cao hơn ngưỡng, DI- cao hơn ngưỡng thì phát sinh tín hiệu bán.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của chỉ báo động lượng và chỉ báo xu hướng, có thể bắt được sự đột phá của giá ở giai đoạn đầu của xu hướng, từ đó bám sát xu hướng. Đồng thời, điều kiện lọc xu hướng nghiêm ngặt, giúp tránh các tín hiệu sai trong thị trường tích lũy (consolidation) và thị trường dao động.

So với việc chỉ sử dụng chỉ báo động lượng đơn thuần, chiến lược này khi phát sinh tín hiệu có thêm đánh giá về sức mạnh xu hướng, giúp giảm tín hiệu sai và tăng xác suất có lợi nhuận. So với việc chỉ sử dụng chỉ báo theo dõi xu hướng đơn thuần, chiến lược này phát sinh tín hiệu thông qua đột phá, có thể tham gia xu hướng sớm hơn.

Nhìn chung, chiến lược có thể theo dõi xu hướng một cách suôn sẻ, vào và ra kịp thời, tránh bị sa lầy; đồng thời cũng có thể giảm thiểu tổn thất khi xu hướng đảo chiều.

Phân tích rủi ro

Chiến lược này tồn tại rủi ro whipsaw nhất định, tức là giá có thể điều chỉnh ở một mức độ nhất định, tạo ra tín hiệu ngược chiều. Ngoài ra, việc sử dụng bộ lọc với ADX và DI có thể bỏ lỡ một phần cơ hội ở giai đoạn đầu của xu hướng.

Để giảm rủi ro whipsaw, có thể điều chỉnh thông số của HiLo Activator, tăng biên độ đột phá. Để có thêm cơ hội, có thể giảm ngưỡng yêu cầu của ADX và DI, nhưng cần cân nhắc chất lượng tín hiệu.

Ngoài ra, người dùng cần chú ý đến sự khác biệt về cài đặt thông số giữa các loại sản phẩm và môi trường thị trường. Nhìn chung, hàng hóa (commodities) cần cài đặt ngưỡng cao hơn; cổ phiếu và ngoại hối có thể sử dụng ngưỡng thấp hơn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa bằng cách điều chỉnh cài đặt thông số, các hướng tối ưu hóa chính bao gồm:

-

Điều chỉnh chu kỳ và biên độ kích hoạt của HiLo Activator, cân bằng giữa rủi ro whipsaw và thời điểm vào lệnh.

-

Điều chỉnh chu kỳ và ngưỡng yêu cầu của ADX, cân bằng giữa chất lượng tín hiệu và tần suất vào lệnh.

-

Điều chỉnh riêng ngưỡng DI+ và DI- cho phe mua và phe bán, phân biệt sự khác biệt giữa môi trường mua và bán.

-

Thêm chiến lược dừng lỗ (stop loss), đặt điểm dừng lỗ để kiểm soát tổn thất mỗi lệnh.

-

Kết hợp các chỉ báo phụ trợ khác để tối ưu hóa, nâng cao độ ổn định tổng thể của chiến lược.

Tổng kết

Chiến lược này xem xét tổng hợp chỉ báo động lượng và chỉ báo xu hướng, phát sinh tín hiệu mua và bán trong xu hướng mạnh. Nó có đặc điểm thuận theo xu hướng, bám sát xu hướng, phù hợp để bắt các cơ hội sớm của xu hướng. Đồng thời, nó cũng có khả năng kiểm soát rủi ro nhất định, giúp giảm tín hiệu sai và tổn thất do whipsaw gây ra. Thông qua điều chỉnh thông số và thêm chiến lược dừng lỗ, chiến lược này có thể đạt được hiệu suất ổn định liên tục. Đây là một chiến lược theo dõi xu hướng đa năng, phù hợp với nhiều loại sản phẩm và môi trường thị trường khác nhau, đáng để các nhà giao dịch định lượng nghiên cứu và ứng dụng trọng tâm.

- 1