Chiến lược giao dịch định lượng dựa trên hai đường EMA và chỉ báo biến động giá

Tổng quan

Chiến lược này có tên là "Chiến lược kết hợp chỉ báo đường trung bình động và biến động giá". Nó kết hợp Đường trung bình động hàm mũ kép (Double Exponential Moving Average – DEMA) và chỉ báo biến động giá để tạo ra tín hiệu giao dịch tổng hợp.

Nguyên lý chiến lược

Chiến lược này bao gồm hai phần:

-

Chỉ báo DEMA. Chỉ báo này tính toán đường trung bình động hàm mũ 20 ngày và 2 ngày. Khi giá từ trên xuống dưới phá vỡ đường 2 ngày hoặc từ dưới lên trên phá vỡ đường 20 ngày, tín hiệu giao dịch được tạo ra.

-

Chỉ báo biến động giá (Giá cao nhất – Giá thấp nhất) / Giá đóng cửa. Chỉ báo này phản ánh biên độ dao động của giá trong một chu kỳ. Ở đây, chúng ta tính trung bình động đơn giản 16 ngày của chỉ báo biến động trong 20 cây nến quá khứ. Khi biến động của cây nến hiện tại cao hơn hoặc thấp hơn giá trị trung bình đó, tín hiệu giao dịch được tạo ra.

Kết hợp hai nhóm tín hiệu, nếu cả DEMA và chỉ báo biến động đều phát ra tín hiệu cùng lúc, thì lệnh mua hoặc bán cuối cùng sẽ được tạo ra.

Ưu điểm phân tích

Chiến lược này có những ưu điểm sau:

-

Kết hợp nhiều chỉ báo, giúp giảm tín hiệu nhiễu, tăng độ tin cậy của tín hiệu.

-

Đường 20 ngày có thể nhận diện xu hướng trung và dài hạn hiệu quả, đường 2 ngày có thể nắm bắt biến động ngắn hạn, kết hợp sử dụng có thể thích ứng với các môi trường thị trường khác nhau.

-

Chỉ báo biến động có thể phản ánh hiệu quả sự biến động của thị trường và cơ hội giao dịch.

-

Bằng cách điều chỉnh tham số, có thể thích ứng với các thị trường có chu kỳ và loại tài sản khác nhau.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Trong thị trường xu hướng có biến động thấp, chỉ báo biến động có thể tạo ra tín hiệu sai. Có thể kết hợp với các chỉ báo thanh khoản khác để lọc.

-

Trong thị trường một chiều nhanh, DEMA kép có thể bị chậm. Có thể rút ngắn tham số một cách thích hợp hoặc kết hợp với các chỉ báo khác.

-

Kết hợp nhiều chỉ báo làm tăng độ phức tạp của chiến lược, cũng tăng nguy cơ quá khớp (overfitting). Cần tiến hành backtest toàn diện và kiểm tra tính ổn định tham số.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Thêm cơ chế cắt lỗ, có thể kiểm soát hiệu quả thua lỗ cho mỗi lệnh.

-

Tối ưu hóa tham số theo các loại tài sản và chu kỳ khác nhau, làm cho tham số thích ứng hơn.

-

Thêm chỉ báo thanh khoản và biến động để kết hợp, nâng cao chất lượng tín hiệu.

-

Thêm thuật toán học máy, thực hiện điều chỉnh tham số và trọng số động.

Tổng kết

Chiến lược này kết hợp DEMA kép và chỉ báo biến động, có thể đạt được hiệu suất giao dịch tốt trong cả thị trường xu hướng và thị trường đi ngang. Đồng thời cũng tồn tại một số rủi ro nhất định, cần tối ưu và cải thiện thêm. Nhưng nhìn chung, chiến lược này có ý tưởng rõ ràng và giá trị thực tiễn trong giao dịch.

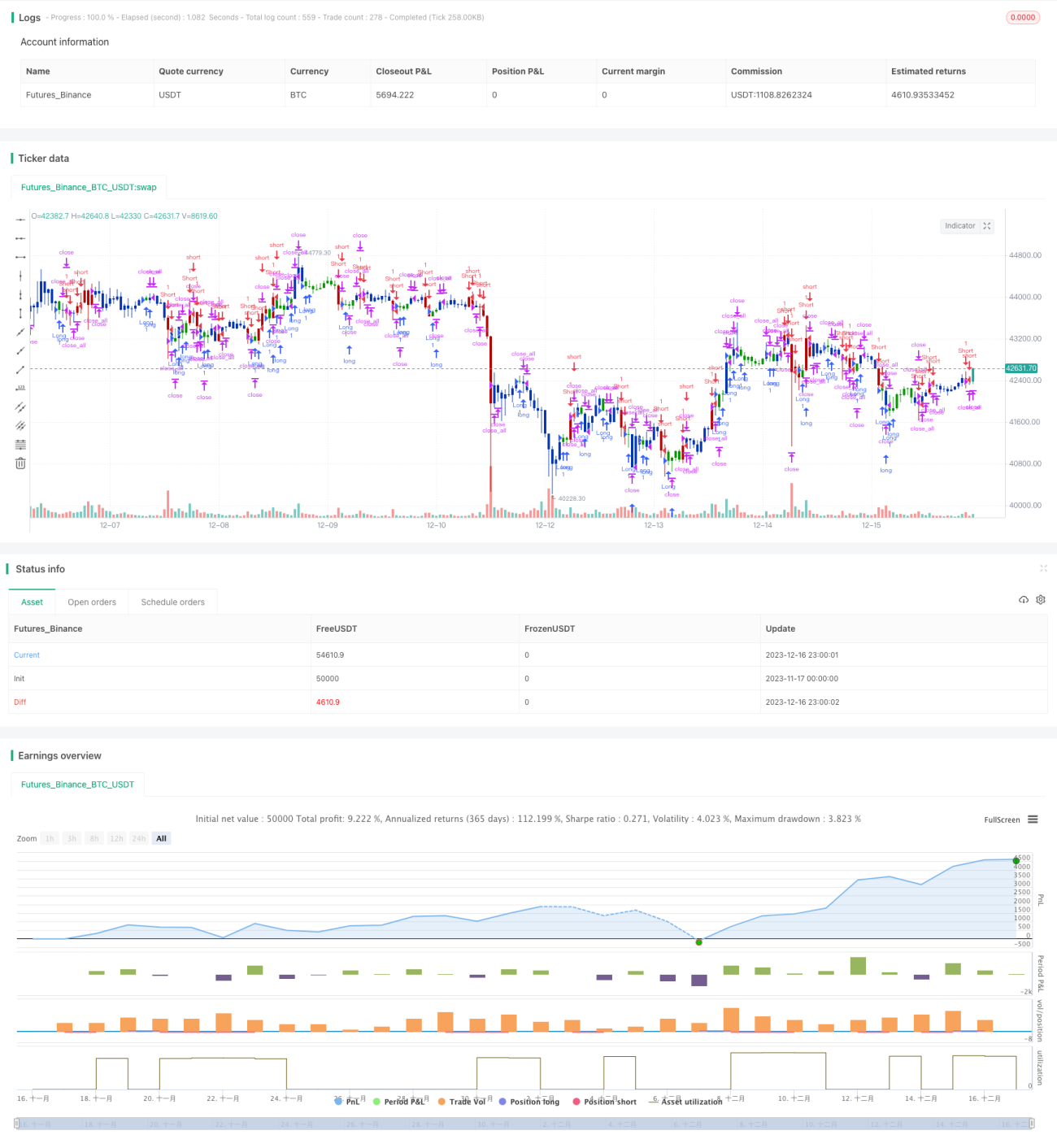

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1