Chiến lược phá cửa sổ đảo chiều động lượng

Tổng quan

Chiến lược phá vỡ động lượng đảo chiều (Reversal Momentum Breakout Strategy) là một chiến lược giao dịch định lượng sử dụng sự đảo chiều giá và chỉ báo động lượng để tạo ra tín hiệu giao dịch. Chiến lược này dựa trên lý thuyết "động lượng đi trước", bằng cách theo dõi mức giá cao nhất và thấp nhất trong một khoảng thời gian nhất định, xác định xem thị trường có đang ở điểm đảo chiều quan trọng hay không, nhằm nắm bắt cơ hội đảo chiều.

Nguyên lý chiến lược

Chiến lược này chủ yếu tính toán mức giá cao nhất và thấp nhất trong một khoảng thời gian xác định (ví dụ 20 ngày) để xác định xem thị trường có đang ở điểm đảo chiều quan trọng hay không. Logic cụ thể như sau:

-

Tính toán mức giá cao nhất (window_high) và thấp nhất (window_low) trong 20 ngày gần nhất.

-

Nếu giá cao nhất của nến hiện tại cao hơn mức giá cao nhất trong 20 ngày qua (tức là xuất hiện mức cao mới), thì bước vào giai đoạn giám sát đảo chiều đỉnh, bộ đếm được đặt là 5 ngày.

-

Nếu giá cao nhất không tạo đỉnh mới, thì mỗi ngày bộ đếm giảm đi 1. Khi bộ đếm giảm xuống 0, giai đoạn giám sát đảo chiều đỉnh kết thúc.

-

Logic xác định giá thấp nhất tương tự, nếu xuất hiện mức thấp mới, thì bước vào giai đoạn giám sát đảo chiều đáy.

-

Trong giai đoạn giám sát đảo chiều, thực hiện các thao tác mua hoặc bán. Nếu xuất hiện tín hiệu đảo chiều gần điểm đảo chiều quan trọng, có thể nắm bắt được các biến động lớn.

Chiến lược này cũng đặt thời gian bắt đầu giao dịch để tránh tạo tín hiệu giao dịch trên dữ liệu lịch sử.

Phân tích ưu điểm

Chiến lược phá vỡ động lượng đảo chiều có những ưu điểm chính sau:

-

Nắm bắt cơ hội đảo chiều, phù hợp với thị trường đảo chiều. Sau khi thị trường tăng hoặc giảm liên tục, thường xuất hiện sự đảo chiều ở một mức độ nhất định. Chiến lược này có thể nắm bắt các điểm ngoặt này.

-

Động lượng đi trước, khá nhạy. Việc tính toán mức giá cao nhất và thấp nhất trong một khoảng thời gian nhất định giúp xác định xu hướng và thời điểm đảo chiều giá một cách nhạy bén.

-

Thiết lập giai đoạn giám sát đảo chiều, tránh tín hiệu giả. Chỉ đưa ra tín hiệu khi gần điểm đảo chiều quan trọng, giúp lọc bỏ một phần nhiễu.

-

Cho phép thực hiện cả thao tác mua và bán. Luân phiên các vị thế dài và ngắn tùy theo hướng thị trường.

-

Quy tắc tương đối đơn giản, dễ triển khai. Chiến lược này chủ yếu dựa vào các chỉ báo giá và động lượng đơn giản, dễ dàng chuyển đổi thành mã code.

Phân tích rủi ro

Chiến lược phá vỡ động lượng đảo chiều cũng có những rủi ro chính sau:

-

Dự đoán đảo chiều không chính xác. Khi thị trường duy trì xu hướng mạnh, chiến lược này có thể gây thua lỗ.

-

Không thể xem xét toàn diện xu hướng thị trường chung. Sự đảo chiều của một cổ phiếu riêng lẻ không nhất thiết đại diện cho sự đảo chiều của toàn thị trường, cần kết hợp phân tích chỉ số chung.

-

Mức sụt giảm (drawdown) có thể lớn. Khi chưa xuất hiện đảo chiều, NetDevice có thể mở rộng.

-

Rủi ro khớp dữ liệu. Chiến lược có thể phụ thuộc quá nhiều vào dữ liệu lịch sử, hiệu quả thực tế có thể kém hơn so với backtest.

-

Nhạy cảm với tham số. Việc cài đặt các tham số như chu kỳ cửa sổ và bộ đếm đảo chiều ảnh hưởng đến độ ổn định của chiến lược.

Các giải pháp tương ứng cho rủi ro bao gồm: tối ưu hóa chiến lược dừng lỗ, xem xét yếu tố thị trường chung, điều chỉnh tổ hợp tham số để kiểm tra độ ổn định, v.v.

Hướng tối ưu hóa

Các hướng tối ưu hóa chính của chiến lược này bao gồm:

-

Kết hợp chỉ báo thị trường chung. So sánh sức mạnh của thị trường chung, tránh đảo chiều trong môi trường bất lợi.

-

Sàng lọc cổ phiếu dựa trên đa yếu tố. Chọn các cổ phiếu có tình hình tài chính tốt, nền tảng cơ bản tích cực, và định giá bị định giá quá cao.

-

Tối ưu hóa tổ hợp tham số. Điều chỉnh chu kỳ cửa sổ, tham số bộ đếm đảo chiều, tìm kiếm tổ hợp tham số tối ưu.

-

Thêm chiến lược dừng lỗ. Ví dụ như dừng lỗ theo dõi, dừng lỗ biên độ, để kiểm soát mức sụt giảm tối đa.

-

Tăng cường học máy. Sử dụng mô hình AI để dự đoán xác suất đảo chiều giá, nâng cao độ chính xác của tín hiệu.

Tổng kết

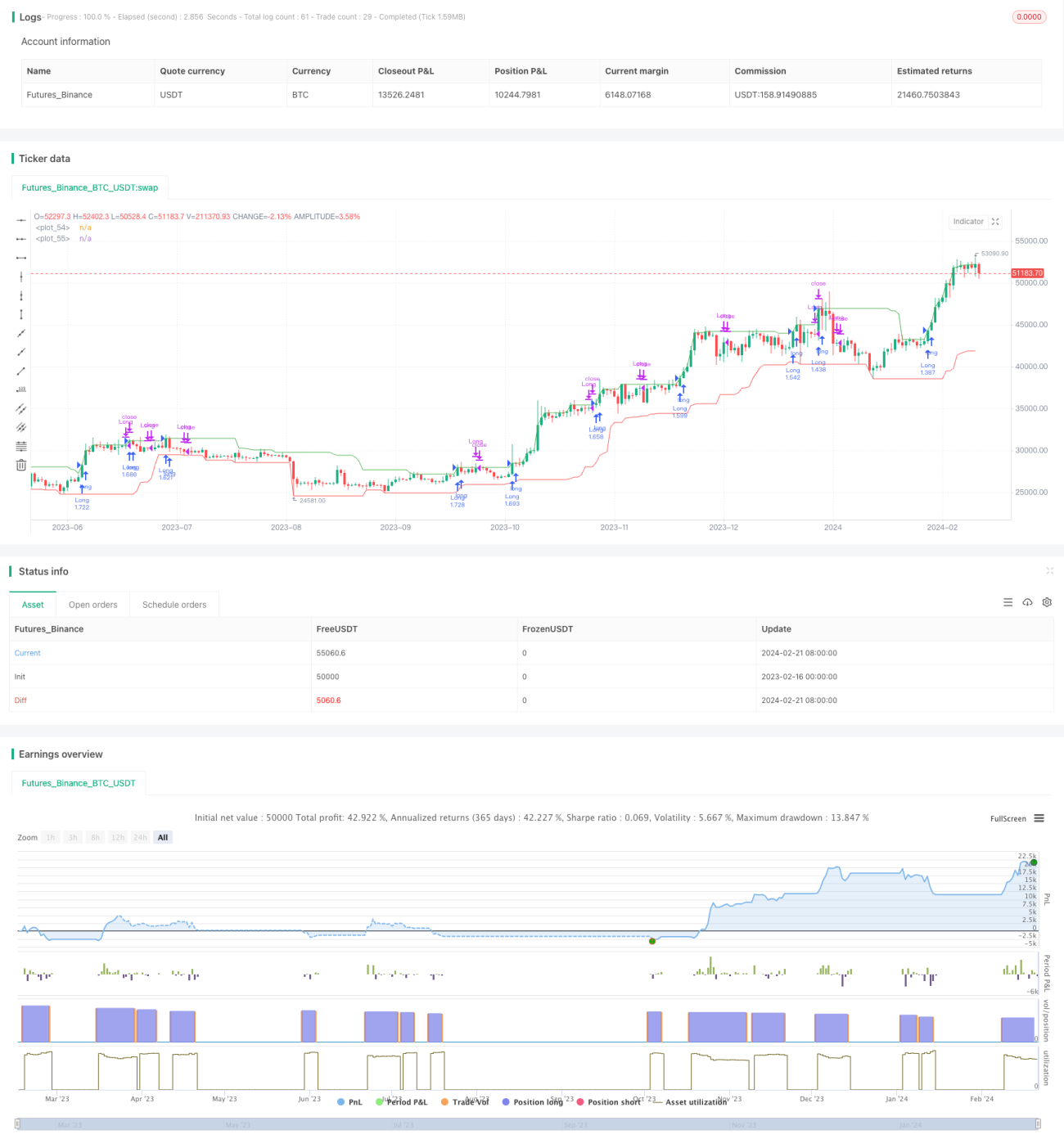

Chiến lược phá vỡ động lượng đảo chiều tìm kiếm cơ hội đảo chiều bằng cách theo dõi các chỉ báo giá và động lượng. Nó phản ứng nhạy bén, có thể nhận diện xu hướng và thời điểm đảo chiều. Tuy nhiên, cũng tồn tại một mức độ rủi ro nhất định, cần được tối ưu hóa và kiểm soát rủi ro phù hợp. Nhìn chung, sau khi nắm vững nguyên lý của chiến lược và thực hiện tối ưu hóa, nó có thể trở thành một thành phần hiệu quả trong hệ thống giao dịch định lượng.

/*backtest

start: 2023-02-16 00:00:00

end: 2024-02-22 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("New Highs and Lows Momentum Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

window = input.int(20, title="New Highs and Lows Window", minval=1)- 1