## Chiến lược giao dịch theo xu hướng dựa trên hệ thống đường trung bình SMA

Tổng quan

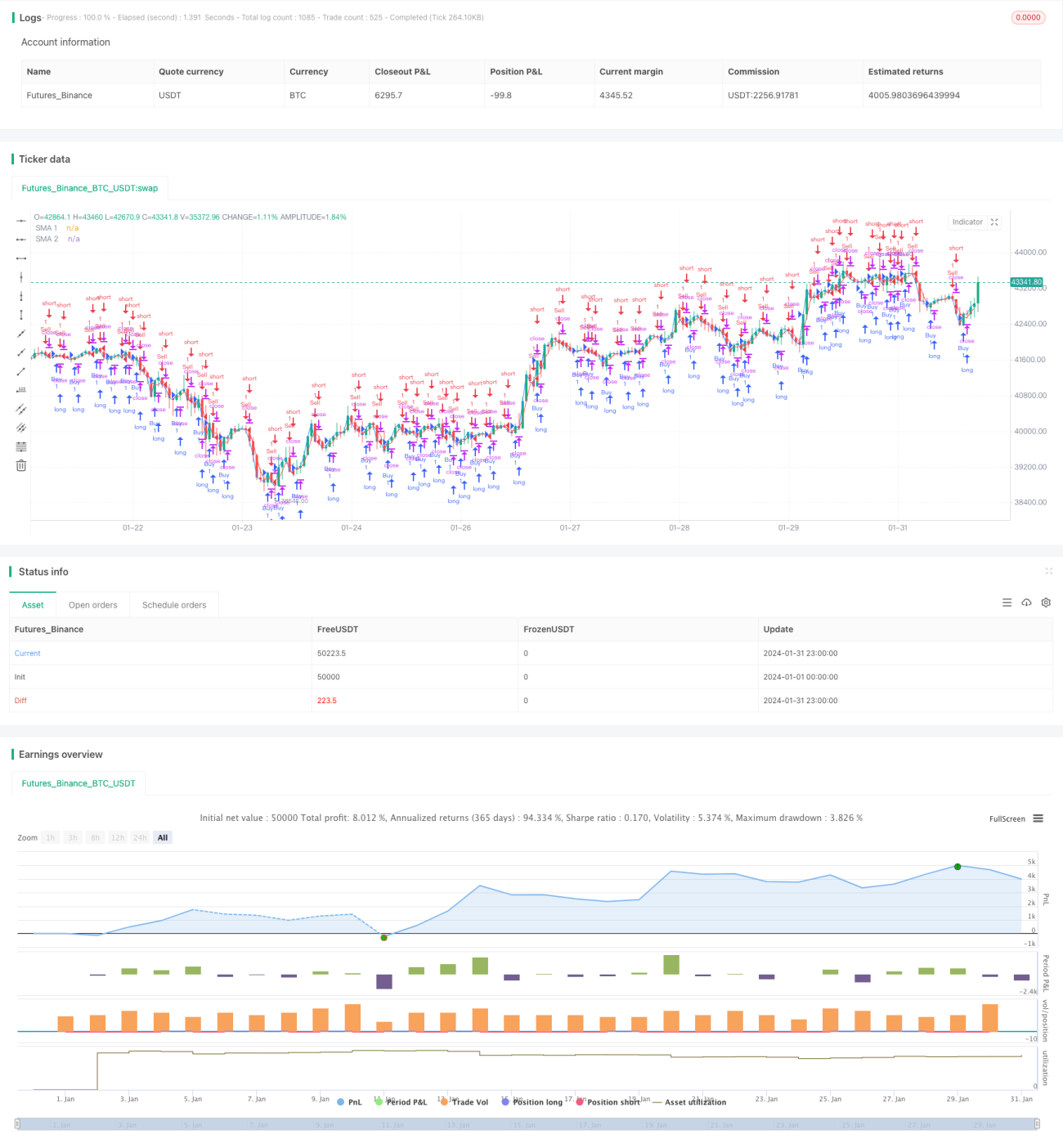

Tên chiến lược này là "Chiến lược giao dịch theo xu hướng dựa trên hệ thống đường trung bình động SMA", ý tưởng chính là sử dụng các đường SMA với độ dài tham số khác nhau để xây dựng tín hiệu giao dịch, vào lệnh tại điểm phá vỡ, đồng thời kết hợp cơ chế cắt lỗ để kiểm soát rủi ro.

Nguyên lý chiến lược

Chiến lược này sử dụng hai đường trung bình động SMA, đó là SMA1 và SMA2. Trong đó, độ dài của SMA1 là 1, độ dài của SMA2 là 3. Chiến lược tính toán hai đường SMA này, tạo tín hiệu mua khi SMA1 cắt lên trên SMA2 và tạo tín hiệu bán khi SMA1 cắt xuống dưới SMA2, từ đó nắm bắt xu hướng giá.

Cụ thể, chiến lược sử dụng các hàm ta.crossover và ta.crossunder để xác định mối quan hệ phá vỡ của các đường SMA, từ đó tạo ra các biến boolean longCondition và shortCondition. Khi longCondition đúng, tín hiệu mua được tạo ra; khi shortCondition đúng, tín hiệu bán được tạo ra. Chiến lược sẽ vào lệnh tại điểm tín hiệu, đồng thời cập nhật các biến profitAccumulated và lastTradeProfit để theo dõi lợi nhuận tích lũy.

Để kiểm soát rủi ro, chiến lược cũng thiết lập cơ chế cắt lỗ dựa trên số điểm cố định. Bắt đầu từ điểm vào lệnh, nếu giá đạt đến điểm cắt lỗ đã đặt, lệnh cắt lỗ sẽ được kích hoạt để thoát vị thế.

Lợi thế của chiến lược

Lợi thế lớn nhất của chiến lược này là sử dụng chức năng theo dõi xu hướng của các đường SMA, nắm bắt hiệu quả sự thay đổi của xu hướng giá. So với chiến lược đơn đường trung bình, chiến lược hai đường trung bình có thể sử dụng mối quan hệ giao nhau giữa các đường để xác định hướng xu hướng, từ đó tạo ra tín hiệu giao dịch. Ngoài ra, chiến lược có thêm cơ chế cắt lỗ, có thể kiểm soát hiệu quả mức thua lỗ cho mỗi giao dịch.

Phân tích rủi ro

Rủi ro chính của chiến lược này nằm ở chỗ chiến lược đường trung bình dễ tạo ra tín hiệu giả. Khi giá dao động, các đường SMA có thể giao nhau thường xuyên, dẫn đến các tín hiệu giao dịch không cần thiết. Lúc đó, nếu không có cắt lỗ hiệu quả, có thể gây thua lỗ lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

-

Điều chỉnh các tham số SMA, tìm tổ hợp độ dài đường trung bình tối ưu nhất. Có thể thông qua backtest quét để có được tham số tối ưu.

-

Thêm bộ lọc điều kiện, thiết lập điều kiện phá vỡ giá gần điểm giao nhau của đường trung bình để tránh tín hiệu giả.

-

Có thể thử nghiệm các loại cắt lỗ khác nhau, như cắt lỗ động, cắt lỗ theo lệnh chờ, v.v.

-

Tăng cường kiểm soát Kích thước vị thế (Position Size), tối ưu hiệu quả sử dụng vốn.

Tổng kết

Nhìn chung, chiến lược này là một chiến lược giao dịch theo xu hướng điển hình. Nó sử dụng mối quan hệ phá vỡ của các đường SMA để xác định hướng xu hướng giá, vào lệnh tại điểm thay đổi xu hướng. Đồng thời, chiến lược có chức năng cắt lỗ cố định để kiểm soát rủi ro. Chiến lược này đơn giản, thực tế, dễ hiểu, nhưng vẫn cần được kiểm tra và tối ưu hóa sâu hơn để có thể đạt lợi nhuận ổn định trong giao dịch thực tế.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © cesarpieres72

//@version=5- 1