ট্রেন্ড কনফিডেন্সের উপর ভিত্তি করে ট্রেন্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই কৌশলের মূল ধারণা হলো একটি যথাসম্ভব নির্ভুল ট্রেন্ড ট্র্যাকিং কৌশল তৈরি করা। এটি অতীতের নির্দিষ্ট সংখ্যক ক্লোজিং প্রাইসের "কনফিডেন্স" গণনা করে বর্তমান লিনিয়ার ট্রেন্ডের ধারাবাহিকতার সম্ভাবনা নির্ণয় করে। কৌশলটি ধরে নেয়, একবার কনফিডেন্স একটি নির্দিষ্ট স্তর অতিক্রম করলে, চলমান লিনিয়ার ট্রেন্ডটি আরও ধারাবাহিক থাকার সম্ভাবনা বেশি।

কৌশলের নীতি

কৌশলটি সাধারণ লিনিয়ার রিগ্রেশন পদ্ধতি ব্যবহার করে অতীতের N সংখ্যক ক্লোজিং প্রাইসের লিনিয়ার ফিট গণনা করে, যার মাধ্যমে লিনিয়ার ফিটের ঢাল k এবং ক্লোজিং প্রাইস থেকে বিচ্যুতির স্ট্যান্ডার্ড ডেভিয়েশন σ পাওয়া যায়। তারপর ট্রেন্ড কনফিডেন্সকে k/σ হিসেবে সংজ্ঞায়িত করা হয়।

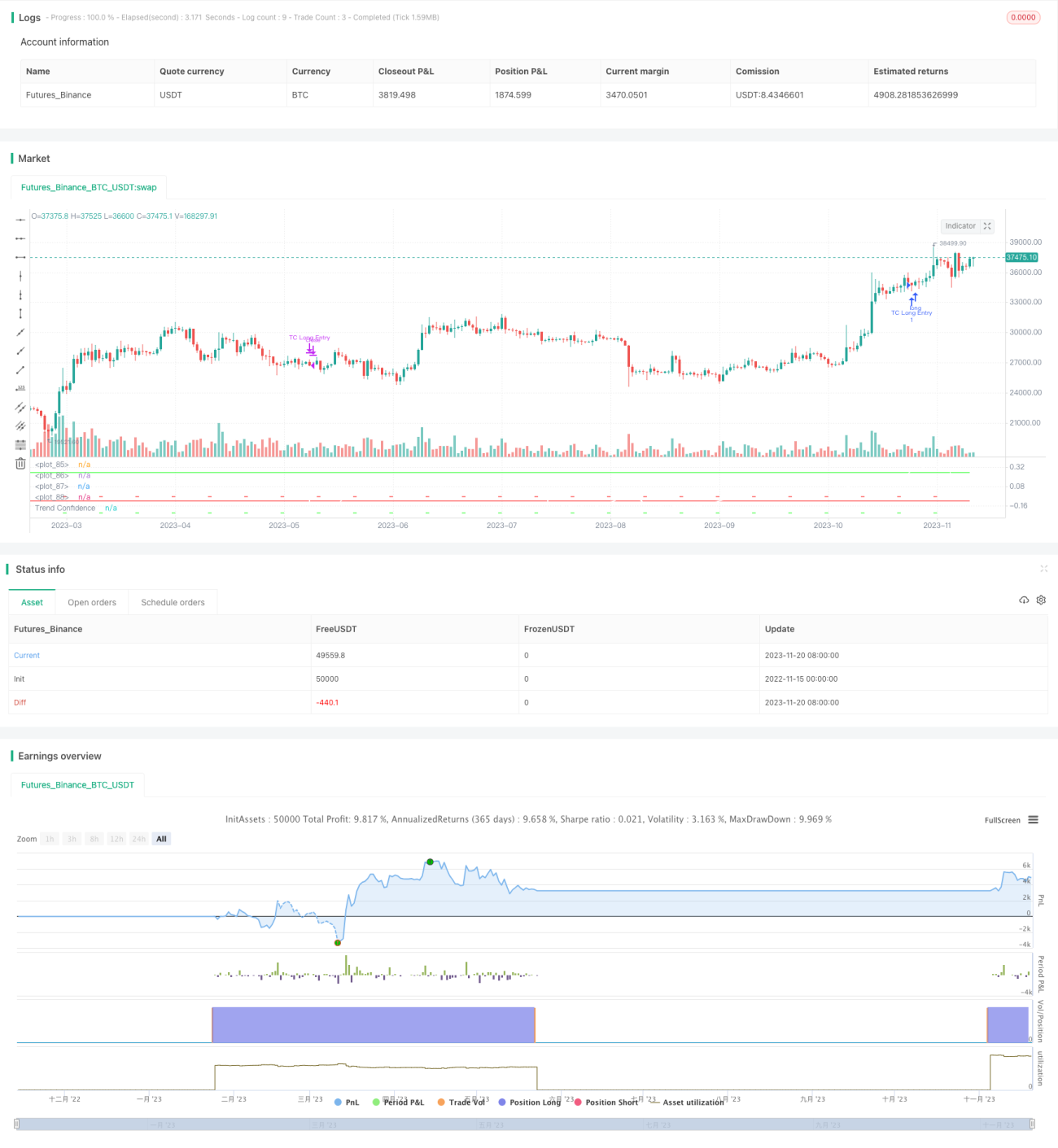

যখন ট্রেন্ড কনফিডেন্স "লং এন্ট্রি" থ্রেশহোল্ড অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন এটি "লং ক্লোজ" থ্রেশহোল্ডে নেমে আসে, তখন পজিশন বন্ধ করা হয়। একইভাবে, যখন ট্রেন্ড কনফিডেন্স "শর্ট এন্ট্রি" থ্রেশহোল্ডের নিচে নেমে যায়, তখন শর্ট পজিশন নেওয়া হয়; যখন এটি "শর্ট ক্লোজ" থ্রেশহোল্ড অতিক্রম করে, তখন পজিশন বন্ধ করা হয়।

এইভাবে, এটি অস্থির এবং স্পষ্ট লিনিয়ার ট্রেন্ড অনুসরণ করে না এমন মূল্য পরিবর্তনের সংকেতগুলোকে ফিল্টার করতে পারে।

সুবিধা বিশ্লেষণ

কৌশলটি ট্রেন্ড ট্র্যাকিং এবং পরিসংখ্যানের লিনিয়ার রিগ্রেশন পদ্ধতিকে একত্রিত করে, স্বল্পমেয়াদী মূল্যের ওঠানামা অনুসরণ করা এড়িয়ে শুধুমাত্র দীর্ঘমেয়াদী ট্রেন্ড অনুসরণ করে, যার ফলে কম ট্রেডিং ফ্রিকোয়েন্সি এবং উচ্চতর জয় রেট অর্জন করে।

কৌশলটির প্যারামিটার টিউনিংয়ের জন্য বিস্তৃত পরিসর রয়েছে; প্যারামিটারগুলিকে বিভিন্ন পণ্য এবং সময়কালের সাথে খাপ খাইয়ে নেওয়া যায়, যা ভাল সাধারণীকরণ ক্ষমতা প্রদান করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে আর্বিট্রেজের ঝুঁকি রয়েছে। যখন দামে স্পষ্ট ট্রেন্ড রিভার্সাল ঘটে, তখন কৌশলটি বড় ক্ষতির সম্মুখীন হতে পারে। তাছাড়া, ভুল প্যারামিটার সেটিংয়ের কারণে অতিরিক্ত ট্রেডিং বা ভালো ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

ক্ষতির ঝুঁকি নিয়ন্ত্রণ করতে স্টপ লস সেট করা যেতে পারে। একইসাথে, প্যারামিটার নির্বাচনের ক্ষেত্রে সতর্কতার সাথে মূল্যায়ন করা প্রয়োজন, অতিরিক্ত অপ্টিমাইজেশন এড়িয়ে চলতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত ক্ষেত্রে আরও অপ্টিমাইজ করা যেতে পারে:

-

লাভ লক এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস এবং টেক প্রফিট লজিক যুক্ত করা।

-

প্যারামিটারগুলিকে গতিশীলভাবে সমন্বয় করার জন্য একটি অ্যাডাপটিভ অপ্টিমাইজেশন মডিউল যুক্ত করা।

-

ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করতে মেশিন লার্নিং মডেল যুক্ত করা, যা কৌশলের জয় রেট আরও বাড়াবে।

-

বিভিন্ন পণ্য এবং সময়কালের সাথে অভিযোজনযোগ্যতা পরীক্ষা করে সাধারণীকরণ ক্ষমতা উন্নত করা।

উপসংহার

এই কৌশলটি মূলত একটি দীর্ঘমেয়াদী ট্রেন্ড-ভিত্তিক, ঝুঁকি নিয়ন্ত্রণকারী কোয়ান্টিটেটিভ কৌশল। এটি ট্রেন্ড ট্র্যাকিং এবং লিনিয়ার রিগ্রেশন পদ্ধতিকে একীভূত করে, যা নয়েজ ট্রেডিং সিগন্যাল ফিল্টার করতে পারে। প্যারামিটার টিউনিংয়ের মাধ্যমে, এটি বিভিন্ন পণ্য এবং সময়কালের সাথে ভালভাবে খাপ খাইয়ে নিতে পারে, যা একটি কার্যকর কৌশল যা আরও গবেষণা এবং উন্নতির যোগ্য।

/*backtest

start: 2022-11-15 00:00:00

end: 2023-11-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © carefulCamel61097

// ################################################################################################- 1