দ্বৈত বিপরীতমুখী শতাংশ পরিবর্তনের বার চার্ট ভিত্তিক পরিমাণগত কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি"। কৌশলটি দুই ধরনের ভিন্ন ভিন্ন কৌশল একত্রে ব্যবহার করে, যাতে প্রতিটির সুবিধা কাজে লাগিয়ে আরও ভালো ট্রেডিং ফলাফল অর্জন করা যায়।

প্রথম কৌশলটি রিভার্সাল স্ট্র্যাটেজি নীতি ব্যবহার করে। এটি ক্লোজিং প্রাইস পূর্বের দিন বা কয়েক দিনের সাথে তুলনা করে এবং Stoch নির্দেশকের সাহায্যে রিভার্সাল সিগন্যাল আছে কিনা তা নির্ধারণ করে। দ্বিতীয় কৌশলটি "শতাংশ পরিবর্তনের বার চার্ট" নির্দেশক ব্যবহার করে, যা প্রতিদিনের উত্থান-পতনের মাত্রা নির্ধারণ করে এবং পজিশন খোলার ভিত্তি হিসেবে কাজ করে।

কৌশলের নীতি

দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি দুটি প্রধান অংশ ব্যবহার করে:

প্রথম অংশটি 123 রিভার্সাল স্ট্র্যাটেজি। এর যুক্তি নিম্নরূপ:

১. যদি ক্লোজিং প্রাইস পূর্বের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং Stoch ফাস্ট লাইন স্লো লাইনের উপরে থাকে এবং ৫০ স্তরের উপরে থাকে, তাহলে তা ওভারবট অবস্থা নির্দেশ করে এবং সেল সিগন্যাল তৈরি করে।

২. যদি ক্লোজিং প্রাইস পূর্বের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং Stoch ফাস্ট লাইন স্লো লাইনের নিচে থাকে এবং ৫০ স্তরের নিচে থাকে, তাহলে তা ওভারসোল্ড এলাকা নির্দেশ করে এবং বাই সিগন্যাল তৈরি করে।

৩. তৈরি হওয়া বাই এবং সেল সিগন্যাল অনুসারে সংশ্লিষ্ট লং বা শর্ট পজিশন নির্ধারণ করা হয়।

দ্বিতীয় অংশটি শতাংশ পরিবর্তনের বার চার্ট নির্দেশক। এর যুক্তি নিম্নরূপ:

১. বর্তমান K লাইন থেকে N সংখ্যক পূর্ববর্তী K লাইন (input_barsback প্যারামিটার দ্বারা সংজ্ঞায়িত) পর্যন্ত পরিবর্তনের শতাংশ গণনা করা হয়।

২. যদি পরিবর্তনের শতাংশ BuyZone প্যারামিটার দ্বারা সংজ্ঞায়িত ধনাত্মক এলাকার উপরে হয়, তাহলে বাই সিগন্যাল তৈরি হয়; যদি SellZone দ্বারা সংজ্ঞায়িত ঋণাত্মক এলাকার নিচে হয়, তাহলে সেল সিগন্যাল তৈরি হয়।

৩. তৈরি হওয়া বাই এবং সেল সিগন্যাল অনুসারে সংশ্লিষ্ট লং বা শর্ট পজিশন নির্ধারণ করা হয়।

সবশেষে, যদি দুটি কৌশলের সিগন্যাল একই হয়, তাহলে প্রকৃত পজিশন খোলা হয়। যদি সিগন্যাল মিলে না, তবে পজিশনে কোনো পরিবর্তন হয় না।

সুবিধা বিশ্লেষণ

দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজির নিম্নলিখিত কয়েকটি বড় সুবিধা রয়েছে:

১. এটি দুই ভিন্ন ধরনের কৌশলের নিজ নিজ সুবিধা গ্রহণ করে, যা আরও স্থিতিশীল লাভ অর্জনে সহায়ক হতে পারে। 123 রিভার্সাল স্ট্র্যাটেজি বাজারের রিভার্সাল পয়েন্ট চিহ্নিত করতে দক্ষ; শতাংশ পরিবর্তনের বার চার্ট নির্দেশক ব্রেকআউট ধরনের মুভমেন্ট দ্রুত সনাক্ত করে। উভয়ের সমন্বয়ে রিভার্সাল শনাক্ত করাও যায় এবং ট্রেন্ডও ক্যাপচার করা যায়।

২. দুটি কৌশলের সিগন্যালের সংমিশ্রণ কার্যকরভাবে কিছু ভুল সিগন্যাল ফিল্টার করতে পারে, অপ্রয়োজনীয় স্টপ লস কমাতে পারে এবং ট্রেডিং ঝুঁকি হ্রাস করে।

৩. 123 রিভার্সাল স্ট্র্যাটেজির প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে; প্যারামিটারের সংমিশ্রণ সমন্বয় করে বিভিন্ন প্রোডাক্ট এবং সময়কালের জন্য অপ্টিমাইজ করা যায়।

৪. শতাংশ পরিবর্তনের বার চার্ট স্ট্র্যাটেজি সহজবোধ্য; প্যারামিটার সমন্বয়ের মাধ্যমে ট্রেডিং ঝুঁকি নিয়ন্ত্রণ করা সহজ।

ঝুঁকি বিশ্লেষণ

দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজির কিছু ঝুঁকিও রয়েছে:

১. দুটি কৌশলের সিগন্যাল মিল না হলে পজিশন খোলা সম্ভব হয় না, ফলে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে। শতাংশ পরিবর্তনের বার চার্টের প্যারামিটার রেঞ্জ কিছুটা শিথিল করে মিলের সম্ভাবনা বাড়ানো যেতে পারে।

২. 123 রিভার্সাল স্ট্র্যাটেজি প্যারামিটারের প্রতি সংবেদনশীল; অনুপযুক্ত প্যারামিটার কম্বিনেশন অতিরিক্ত ভুল সিগন্যাল তৈরি করতে পারে। বিভিন্ন প্রোডাক্টের জন্য আলাদাভাবে প্যারামিটার পরীক্ষা করে স্থিতিশীলতা নিশ্চিত করা উচিত।

৩. যদি শতাংশ পরিবর্তনের বার চার্টের তৈরি বাই/সেল সিগন্যালের দিক ভুল হয় এবং তা 123 রিভার্সাল সিগন্যালের সাথে মিলে যায়, তবে বড় ক্ষতি হতে পারে। পরিবর্তন শতাংশ প্যারামিটারের রেঞ্জ যথাযথভাবে সংকুচিত করে ঝুঁকি নিয়ন্ত্রণ করা উচিত।

৪. কিছু সময় ধরে কৌশল চালানোর পর প্যারামিটারের অভিযোজন ক্ষমতা হ্রাস পেতে পারে। কৌশলের লাভ কার্ভ এবং ট্রেডিং সিগন্যাল মনিটর করে প্যারামিটার সমন্বয়ের সময় নির্ধারণ করা প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি নিম্নলিখিত দিকগুলো থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. 123 রিভার্সাল স্ট্র্যাটেজির Length, KSmoothing, DLength ইত্যাদি প্যারামিটার অপ্টিমাইজ করে বিভিন্ন প্রোডাক্ট এবং সময়কালের জন্য আরও উপযুক্ত প্যারামিটার কম্বিনেশন খোঁজা।

২. শতাংশ পরিবর্তনের বার চার্টের input_barsback প্যারামিটার সমন্বয় করে দীর্ঘ বা সংক্ষিপ্ত লুকব্যাক পিরিয়ডের প্রভাব মূল্যায়ন করা।

৩. স্টপ লস কৌশল অন্তর্ভুক্ত করে শতাংশ পরিবর্তনের বার চার্টের ভুল সিগন্যাল থেকে বড় ক্ষতি এড়ানো যায়।

৪. মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে বাই/সেল সময় সঠিকভাবে নির্ধারণের জন্য শতাংশ পরিবর্তন মডেল তৈরি করে জয়ের হার বাড়ানোর চেষ্টা করা।

৫. অন্যান্য সহায়ক টেকনিক্যাল ইন্ডিকেটর যোগ করে কৌশলের ট্রেডিং সিগন্যাল সমৃদ্ধ করা এবং ট্রেডিং ফ্রিকোয়েন্সি বৃদ্ধি করা।

সারসংক্ষেপ

দ্বৈত রিভার্সাল শতাংশ পরিবর্তন বার চার্ট কোয়ান্টিটেটিভ স্ট্র্যাটেজি দুটি ভিন্ন ধরনের কৌশলের সুবিধা পুরোপুরি কাজে লাগিয়ে সমন্বিতভাবে ব্যবহার করে, ঝুঁকি নিয়ন্ত্রণে রেখে লাভের সম্ভাবনা বাড়ায়। কৌশলটি সহজে বোঝা ও অপ্টিমাইজ করা যায়, যা গবেষণা ও অনুশীলনের জন্য অত্যন্ত উপযোগী। আরও প্যারামিটার সমন্বয় এবং কৌশল অপ্টিমাইজেশনের মাধ্যমে আরও স্থিতিশীল অতিরিক্ত রিটার্ন অর্জনের সম্ভাবনা রয়েছে।

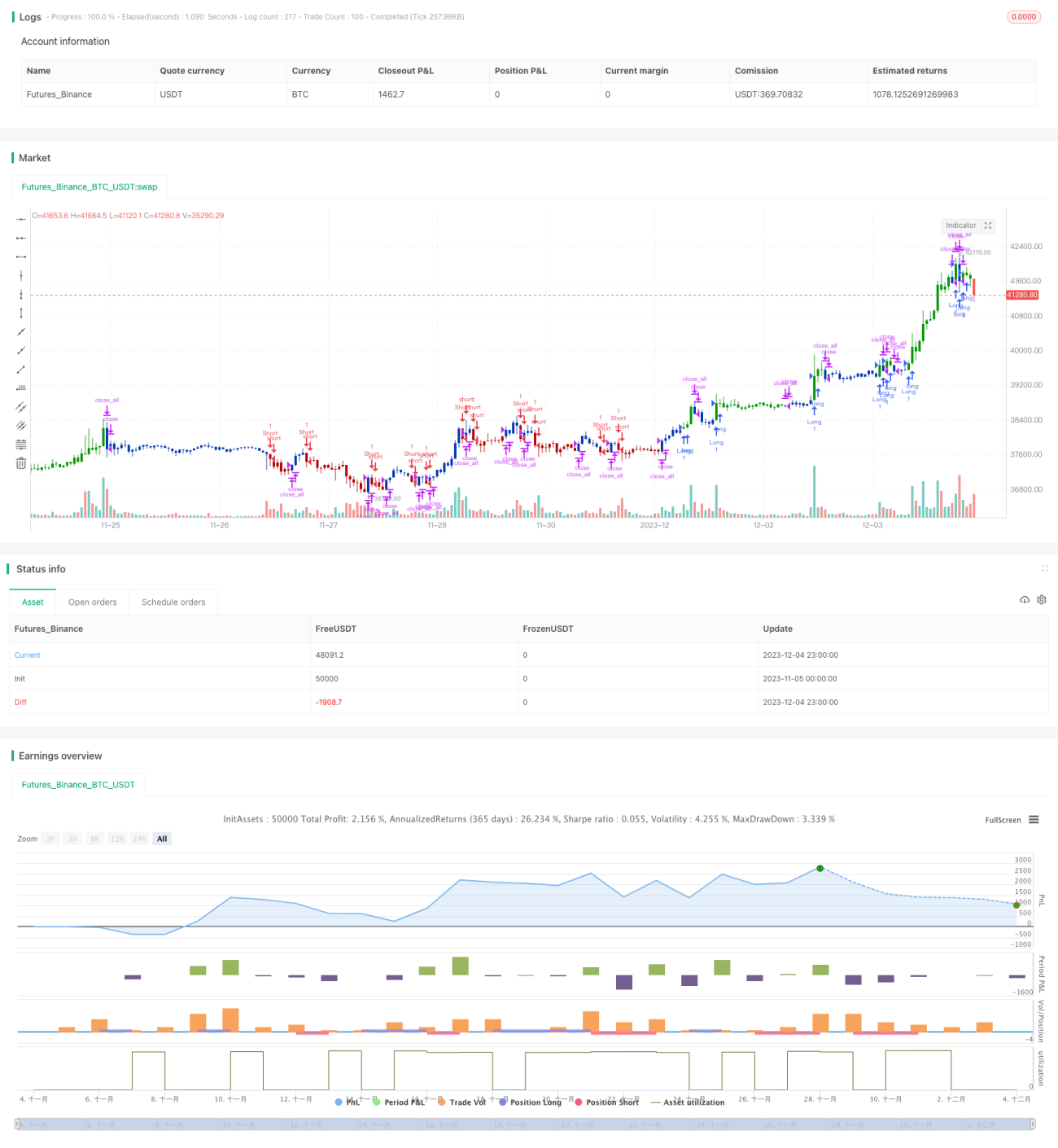

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1