Caiyun-Strategie

Übersicht

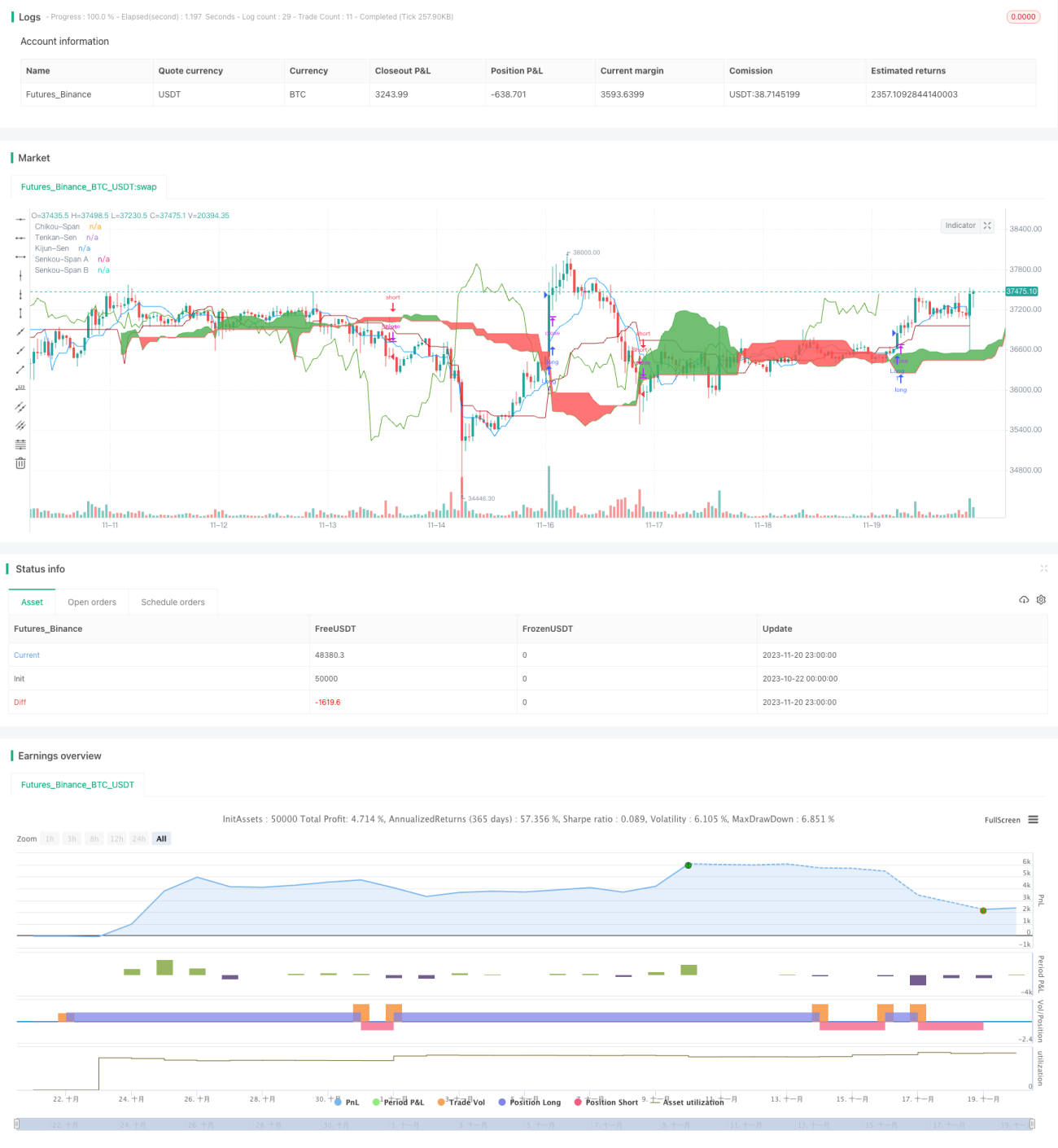

Die Caiyun-Strategie ist eine quantitative Handelsstrategie, die mehrere technische Indikatoren integriert: Ichimoku-Wolke, MACD, Chaikin Money Flow (CMF) und True Strength Index (TSI). Diese Strategie zielt darauf ab, mittel- bis langfristige Handelsmöglichkeiten im Markt zu identifizieren.

Funktionsweise der Strategie

Der Kern der Caiyun-Strategie besteht darin, die Signale der Ichimoku-Wolke (bullisch/bärisch), die MACD-Indikatoren, den CMF (Geldfluss) und den TSI (Stärke-Index) zu kombinieren, um Markttrends sowie überkaufte/überverkaufte Bereiche zu beurteilen. Die Ichimoku-Wolke ermöglicht eine klare Bestimmung der Trendrichtung sowie wichtiger Unterstützungs- und Widerstandsniveaus; der MACD zeigt das Verhältnis von Angebot und Nachfrage sowie überkaufte/überverkaufte Phasen; der CMF bewertet Geldzuflüsse und -abflüsse; der TSI zeigt die tatsächliche Kauf- und Verkaufsstärke.

Konkret basiert die Strategie auf folgenden Indikatoren:

- Ein Aufwärtssignal entsteht, wenn der Tenkan-Sen (Wendelinie) die Kijun-Sen (Basislinie) von unten nach oben durchbricht und die Wolkenunterstützungslinie überschreitet.

- Bestätigung des Aufwärtssignals erfolgt, wenn der verzögerte Spannweitenbalken (Chikou Span) die Nulllinie von unten nach oben durchbricht.

- Der MACD-Divergenz-Indikator kreuzt die Nulllinie nach oben, was auf zunehmende Kaufkraft hindeutet.

- Der CMF-Indikator liegt über 0,1, was auf Geldzuflüsse hinweist.

- Der TSI-Indikator liegt über 0, was zeigt, dass die Kaufkraft stärker ist als die Verkaufskraft.

Wenn alle fünf Bedingungen gleichzeitig erfüllt sind, wird ein Long-Signal generiert. Wenn sich die Bedingungen umkehren (z. B. Tenkan-Sen kreuzt die Kijun-Sen von oben nach unten), entsteht ein Short-Signal.

Die Strategie integriert die bullischen/bärischen Signale mehrerer Indikatoren und vermeidet so das Rauschen einzelner Indikatoren. Gleichzeitig nutzt sie die Ichimoku-Wolke, um wichtige Unterstützungs- und Widerstandszonen zu identifizieren, und kombiniert dies mit der Richtung der Chikou Span-Balken, um den tatsächlichen Geldfluss zu bestimmen. Dadurch kann der Einstieg in einer späteren Phase des Trends erfolgen und der Ausstieg vor kritischen Punkten, was zu größeren Gewinnen führt.

Vorteile

Der größte Vorteil der Caiyun-Strategie liegt in der kombinierten Nutzung mehrerer Indikatoren, um überkaufte/überverkaufte Märkte präzise zu erkennen und so die richtigen Ein- und Ausstiegspunkte zu finden. Im Einzelnen:

- Multiple Indikatoren erhöhen die Signaltreue. Einzelne Indikatoren erzeugen oft Fehlsignale; durch die Integration von Ichimoku, MACD, CMF und TSI wird Rauschen effektiv gefiltert und die Zuverlässigkeit der Signale verbessert.

- Ichimoku-Wolke identifiziert wichtige Unterstützungs- und Widerstandszonen. Die Ichimoku-Wolke zeigt deutlich die kritischen Unterstützungs- und Widerstandsniveaus; die Strategie platziert Ein- und Ausstiegspunkte in diesen Bereichen, sodass der Einstieg in einer späteren Phase des Trends erfolgt.

- Chikou Span zeigt Geldflussrichtung. Der verzögerte Spannweitenbalken zeigt Divergenzen in der Kursentwicklung; er gibt Aufschluss über tatsächliche Geldzuflüsse und -abflüsse und vermeidet Irreführungen durch falsche Kursbewegungen (z. B. bei Arbitrage).

- MACD zeigt überkaufte/überverkaufte Phasen. Der MACD zeigt relativ schnell überkaufte/überverkaufte Marktbedingungen an; in Kombination mit der Ichimoku-Wolke können Ein- und Ausstiegspunkte präzise bestimmt werden.

- CMF zeigt Geldfluss. Der CMF-Indikator nutzt Volumenänderungen, um den Fluss von Großkapital anzuzeigen, und vermeidet Fehlinterpretationen durch kleine Kapitalbewegungen (z. B. bei Arbitrage).

- TSI zeigt die Stärke von Käufen und Verkäufen. Der TSI eliminiert die Auswirkungen von Preissprüngen und zeigt die tatsächliche Kauf-/Verkaufsstärke an, sodass Zeitpunkte für Bodenbildung und Topabschwünge erkannt werden.

Risiken und Optimierungsmöglichkeiten

Trotz vieler Vorteile birgt die Caiyun-Strategie auch Risiken, die beachtet werden sollten. Hauptrisiken und Optimierungsmöglichkeiten:

- Optimierung der Indikatorparameter. Die aktuellen Parameter sind möglicherweise nicht optimal. Systematischere Optimierungsmethoden könnten bessere Parameter finden, um stabilere Ergebnisse zu erzielen.

- Fehlender Stop-Loss-Mechanismus. Derzeit gibt es keinen Stop-Loss; bei starken Trendumkehrungen können Verluste nicht effektiv begrenzt werden. Ein gleitender Stop-Loss oder ein Limit-Stop-Loss wäre sinnvoll.

- Zu hohe Handelsfrequenz. Die Kombination mehrerer Indikatoren kann zu einer übermäßig hohen Handelsfrequenz führen. Parameteranpassungen könnten die Frequenz in einem vernünftigen Rahmen halten.

- Starke Schwankungen in der Performance. Die gleichzeitige Nutzung mehrerer Indikatoren kann zu Konflikten führen, sodass die Strategie in bestimmten Marktphasen stark schwankt. Ein Modell-Ensemble-Ansatz mit Gewichtung der Indikatoren könnte helfen.

- Risiko divergierender Signale. Wenn die Indikatoren widersprüchliche Signale liefern, ist der endgültige Einstieg schwer zu bestimmen. In solchen Fällen ist manuelle Erfahrung erforderlich.

Zusammenfassung

Die Caiyun-Strategie ist eine quantitative Handelsstrategie, die mehrere Indikatoren integriert. Sie nutzt die komplementären Stärken von Ichimoku, MACD, CMF und TSI optimal aus und bietet einzigartige Vorteile bei der Bestimmung von Ein- und Ausstiegszeitpunkten. Gleichzeitig gibt es Optimierungspotenzial: Durch Verbesserung des Stop-Loss-Managements, Parameteroptimierung und Gewichtung der Indikatoren könnte die Stabilität der Strategie erheblich gesteigert werden.

- 1