Doppelte Umkehr-Prozentänderungs-Balkendiagramm-Quantitätsstrategie

Überblick

Diese Strategie trägt den Namen „Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie“. Sie kombiniert zwei unterschiedliche Strategietypen für den Handel, um die jeweiligen Stärken zu nutzen und bessere Handelsergebnisse zu erzielen.

Die erste Strategie basiert auf dem Prinzip der Reversal-Strategie: Sie vergleicht den Schlusskurs mit dem des Vortages oder mehrerer vorheriger Tage und nutzt den Stoch-Indikator, um zu bestimmen, ob ein Umkehrsignal vorliegt. Die zweite Strategie verwendet den Indikator „Prozentuale Veränderung Balkendiagramm“, um die tägliche Veränderungsrate (Anstieg oder Rückgang) zu bewerten und als Grundlage für die Positionseröffnung zu dienen.

Strategieprinzip

Die Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie besteht aus zwei Hauptkomponenten:

Teil 1: Die 1-2-3 Reversal-Strategie

Die Logik dieser Strategie ist:

- Wenn der Schlusskurs niedriger ist als der Schlusskurs des Vortages und die schnelle Stoch-Linie über der langsamen Linie und über dem Niveau von 50 liegt, wird dies als überkauft angesehen und ein Verkaufssignal generiert.

- Wenn der Schlusskurs höher ist als der Schlusskurs des Vortages und die schnelle Stoch-Linie unter der langsamen Linie und unter dem Niveau von 50 liegt, wird dies als überverkauft angesehen und ein Kaufsignal generiert.

- Basierend auf den generierten Kauf- und Verkaufssignalen werden entsprechende Long- oder Short-Positionen eröffnet.

Teil 2: Der Indikator „Prozentuale Veränderung Balkendiagramm“

Die Logik dieses Indikators ist:

- Es wird die prozentuale Veränderung der aktuellen Kerze im Vergleich zu einer Kerze, die N Balken zurückliegt (definiert durch den Parameter

input_barsback), berechnet. - Wenn die prozentuale Veränderung über dem durch den Parameter

BuyZonedefinierten positiven Bereich liegt, wird ein Kaufsignal generiert; wenn sie unter dem durchSellZonedefinierten negativen Bereich liegt, wird ein Verkaufssignal generiert. - Basierend auf den generierten Kauf- und Verkaufssignalen werden entsprechende Long- oder Short-Positionen eröffnet.

Abschließend wird nur dann eine tatsächliche Position eröffnet, wenn die Signale beider Strategien übereinstimmen. Bei nicht übereinstimmenden Signalen erfolgt keine Positionsänderung.

Vorteilsanalyse

Die Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie bietet die folgenden wesentlichen Vorteile:

-

Kombination der Stärken zweier unterschiedlicher Strategietypen – Sie nutzt die Vorteile beider Strategien, um potenziell stabilere Renditen zu erzielen. Die 123-Reversal-Strategie eignet sich hervorragend zur Identifizierung von Marktwendepunkten; der Indikator „Prozentuale Veränderung Balkendiagramm“ erkennt Ausbruchsbewegungen schnell. Die Kombination ermöglicht sowohl die Erkennung von Umkehrungen als auch die Erfassung von Trends.

-

Signal-Kombination zur Filterung – Durch die Kombination der Signale beider Strategien können viele Fehlsignale herausgefiltert, unnötige Stop-Losses reduziert und das Handelsrisiko gesenkt werden.

-

Hohe Optimierbarkeit der 123-Reversal-Strategie – Die Parameter der 123-Reversal-Strategie bieten großen Optimierungsspielraum. Durch Anpassung der Parameterkombinationen kann die Strategie an verschiedene Instrumente und Zeiträume angepasst werden.

-

Intuitive Handhabung der prozentualen Veränderung – Die prozentuale Veränderungsstrategie ist intuitiv und ermöglicht durch Parameteranpassung eine einfache Kontrolle und Steuerung des Handelsrisikos.

Risikoanalyse

Die Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie birgt auch einige Risiken:

-

Verpasste Handelsmöglichkeiten – Wenn die Signale beider Strategien nicht übereinstimmen, kann keine Position eröffnet werden, was zu verpassten Handelschancen führt. Eine Lockerung der Parameterbereiche des prozentualen Veränderungsindikators könnte die Wahrscheinlichkeit von Übereinstimmungen erhöhen.

-

Parameterempfindlichkeit der 123-Reversal-Strategie – Die 123-Reversal-Strategie ist parameterempfindlich; ungeeignete Parameterkombinationen können zu vielen Fehlsignalen führen. Die Parameter sollten für verschiedene Instrumente separat getestet werden, um Stabilität zu gewährleisten.

-

Risiko großer Verluste – Wenn die vom prozentualen Veränderungsindikator generierten Kauf-/Verkaufssignale in die falsche Richtung weisen und mit den 123-Reversal-Signalen übereinstimmen, können erhebliche Verluste entstehen. Die Bereichsspannen des prozentualen Veränderungsparameters sollten angemessen eingeschränkt werden, um das Risiko zu kontrollieren.

-

Nachlassende Parameteranpassung im Zeitverlauf – Nach einer gewissen Laufzeit der Strategie kann die Anpassungsfähigkeit der Parameter nachlassen. Die Renditekurve und die Handelssignale der Strategie sollten überwacht werden, um den richtigen Zeitpunkt für Parameteranpassungen zu bestimmen.

Optimierungsmöglichkeiten

Die Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der 123-Reversal-Parameter – Parameter wie

Length,KSmoothingundDLengthkönnen optimiert werden, um für verschiedene Instrumente und Zeiträume besser geeignete Kombinationen zu finden. -

Anpassung des prozentualen Veränderungsparameters – Der Parameter

input_barsbackdes prozentualen Veränderungsindikators kann angepasst werden, um die Auswirkungen eines längeren oder kürzeren Rückblickzeitraums auf die Strategie zu bewerten. -

Integration von Stop-Loss-Strategien – Durch die Einführung von Stop-Loss-Strategien können große Verluste durch Fehlsignale des prozentualen Veränderungsindikators wirksam vermieden werden.

-

Einsatz maschinellen Lernens – Es könnte versucht werden, mit Methoden wie maschinellem Lernen ein genaueres Modell für die prozentuale Veränderung zu trainieren, um Kauf- und Verkaufszeitpunkte präziser zu bestimmen und die Trefferquote zu erhöhen.

-

Hinzufügen weiterer technischer Hilfsindikatoren – Die Aufnahme zusätzlicher technischer Indikatoren kann die Handelssignale der Strategie anreichern und die Handelsfrequenz erhöhen.

Zusammenfassung

Die Doppelte Reversal-Prozentuale Veränderung Balkendiagramm Quantitative Strategie nutzt die Stärken zweier unterschiedlicher Strategietypen effektiv aus, indem sie sie kombiniert. Dadurch wird das Risiko kontrolliert und gleichzeitig das Gewinnpotenzial erhöht. Die Strategie ist einfach zu verstehen, zu optimieren und anzupassen und eignet sich daher hervorragend für Forschung und Praxis. Durch weitere Parameteranpassungen und Strategieoptimierungen besteht die Aussicht, stabilere Überrenditen zu erzielen.

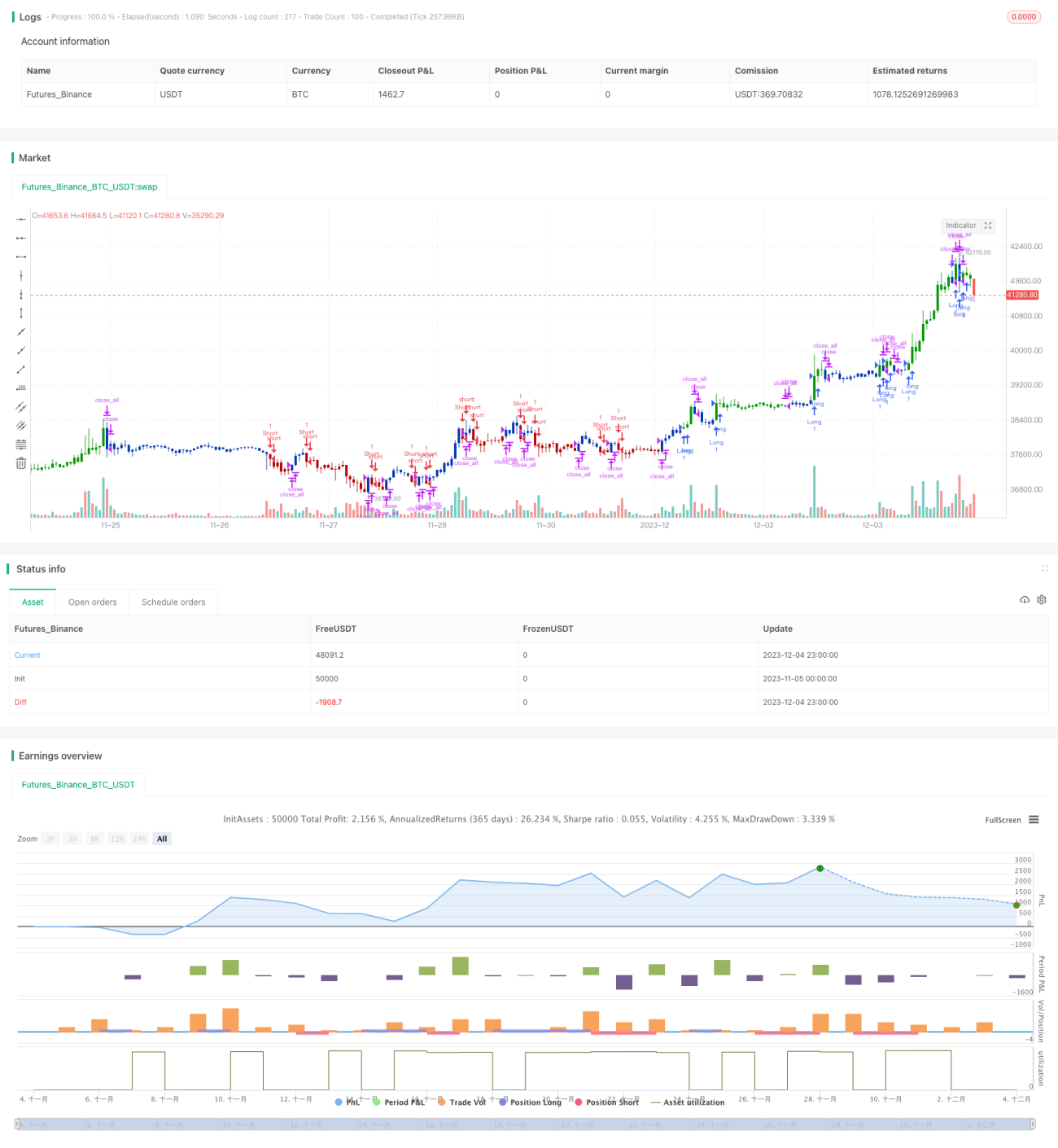

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1