Doppelte-EMA-Golden-Cross-Handelsstrategie

Überblick

Diese Strategie kombiniert einen Doppel-EMA-Goldkreuz, einen normalisierten ATR-Rauschfilter und den ADX-Trendindikator, um Händlern zuverlässigere Kaufsignale zu liefern. Durch die Kombination mehrerer Indikatoren werden Fehlsignale herausgefiltert und zuverlässigere Handelsmöglichkeiten identifiziert.

Strategieprinzip

Die Strategie verwendet einen 8-Perioden- und einen 20-Perioden-EMA, um ein Doppel-EMA-Goldkreuzsystem aufzubauen. Wenn der kurzfristige EMA den längerfristigen EMA von unten nach oben durchbricht, wird ein Kaufsignal generiert.

Zusätzlich werden mehrere Hilfsindikatoren zur Filterung eingesetzt:

-

Ein 14-Perioden-ATR, der normalisiert wird, um zu kleine Preisbewegungen im Markt herauszufiltern.

-

Ein 14-Perioden-ADX, der die Trendstärke misst. Nur in starken Trends werden Handelssignale berücksichtigt.

-

Ein 14-Perioden-Volumen-SMA, der Zeitpunkte mit geringem Handelsvolumen herausfiltert.

-

Ein 4/14-Perioden-Super-Trend-Indikator zur Bestimmung der Marktrichtung (bullisch/bärisch).

Erst wenn die Bedingungen für die Trendrichtung, den normalisierten ATR-Wert, den ADX-Wert und das Volumen erfüllt sind, wird das EMA-Goldkreuz schließlich als Kaufsignal ausgelöst.

Vorteile der Strategie

-

Hohe Zuverlässigkeit durch mehrere Indikatoren

Die Strategie integriert mehrere Indikatoren wie EMA, ATR, ADX und Super Trend, die sich ergänzen und ein starkes Filtersystem bilden, was die Zuverlässigkeit erhöht. -

Großer Anpassungsspielraum bei Parametern

Parameter wie der Schwellenwert für den normalisierten ATR, der ADX-Schwellenwert und die Haltedauer können je nach Situation optimiert werden. Die Strategie ist flexibel. -

Unterscheidung von bullischen und bärischen Märkten

Durch den Super-Trend-Indikator wird die Marktrichtung bestimmt. Es werden unterschiedliche Parametersätze für bullische und bärische Märkte verwendet, um Chancen nicht zu verpassen.

Risiken der Strategie

-

Hohe Komplexität bei der Parameteroptimierung

Die Parameterkombinationen der Strategie sind komplex, was die Optimierung schwierig macht. Umfangreiche Backtests sind erforderlich, um die optimalen Parameter zu finden. -

Risiko von Fehlsignalen

Trotz mehrstufiger Filterung besteht aufgrund der inhärenten Verzögerung der Indikatoren weiterhin ein Risiko von Fehlsignalen. Daher sollte ein solides Stop-Loss-Konzept berücksichtigt werden. -

Geringe Handelsfrequenz

Aufgrund der vielen Indikatoren und Filter wird die Handelsfrequenz relativ niedrig sein, was zu langen Phasen ohne Trades führen kann.

Optimierungsmöglichkeiten

-

Optimierung der Parameterkombination

Durch umfangreiche Backtest-Daten die optimale Kombination der Indikatorparameter finden. -

Integration maschinellen Lernens

Basierend auf historischen Daten mit ML-Algorithmen die Parameter der Strategie automatisch optimieren, um eine adaptive Strategie zu erreichen. -

Berücksichtigung weiterer Marktfaktoren

Einbeziehung weiterer Indikatoren zur Bewertung von Marktstruktur, Stimmung usw., um die Diversität der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie berücksichtigt umfassend Trend, Volatilität sowie Volumen‑Preis‑Aspekte und bildet ein Handelssystem durch mehrstufige Indikatorfilter und Parameteranpassung. Insgesamt bietet die Strategie eine hohe Zuverlässigkeit. Durch weitere Optimierung der Parameterkombination und Modellierung kann die Handelseffizienz der Strategie gesteigert werden.

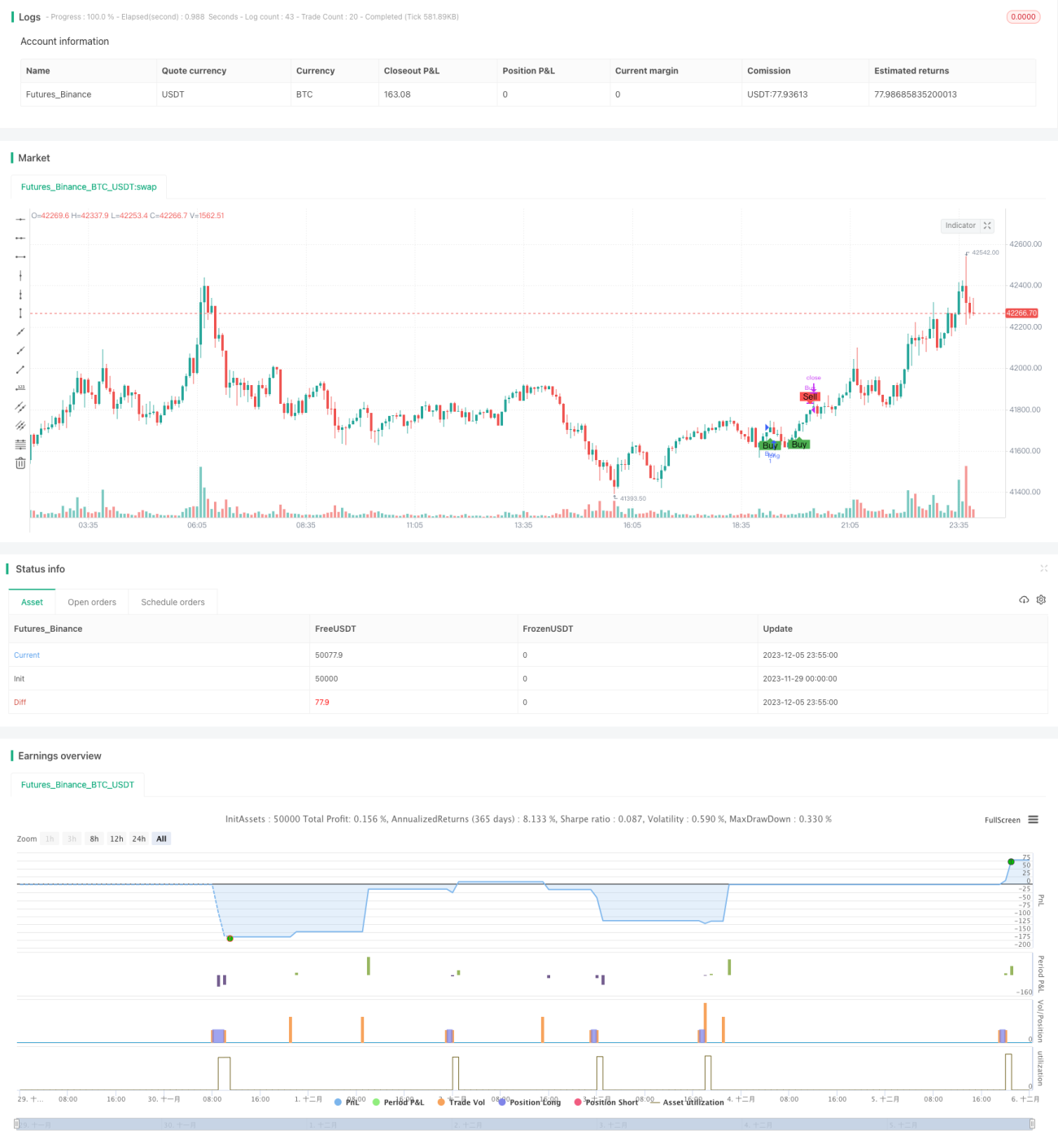

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Description:

//This strategy is a refactored version of an EMA cross strategy with a normalized ATR filter and ADX control.

//It aims to provide traders with signals for long positions based on market conditions defined by various indicators.- 1